助贷退去,SaaS登场!易鑫净利大增48%背后:虚虚实实谁看清?快讯

在光鲜亮丽的业绩数字背后,易鑫集团正悄然面临着一系列严峻的挑战与隐忧。尽管公司全年实现营业收入115.6亿元,同比增长17%;净利润达11.99亿元,同比增长48%,创下历史新高,但市场的反应却透露出投资者对这份“成绩单”的深深疑虑。股价开盘后的持续走低,无疑为这份看似辉煌的业绩蒙上了一层阴影。

在光鲜亮丽的业绩数字背后,易鑫集团正悄然面临着一系列严峻的挑战与隐忧。尽管公司全年实现营业收入115.6亿元,同比增长17%;净利润达11.99亿元,同比增长48%,创下历史新高,但市场的反应却透露出投资者对这份“成绩单”的深深疑虑。股价开盘后的持续走低,无疑为这份看似辉煌的业绩蒙上了一层阴影。

易鑫集团的主营业务结构正经历着前所未有的剧烈调整。作为公司核心收入来源的贷款促成服务,其收入在2025年出现了惊人的41%大幅下滑,占比从2022年的61%骤降至22%。这一剧变不仅直接冲击了公司的营收基础,更引发了市场对公司未来增长潜力的质疑。贷款促成服务的萎缩,暴露出易鑫在业务转型过程中的艰难与阵痛,也让人对其新业务模式的可持续性打上了一个大大的问号。

在贷款促成服务收入大幅下滑的同时,易鑫的二手车业务却异军突起,成为拉动公司业绩增长的新引擎。然而,二手车市场的特殊性也带来了更高的信用风险。信息不对称、车辆评估难度大、客户信用层级相对下沉等问题,使得二手车融资业务在快速扩张的同时,也埋下了巨大的风险隐患。易鑫在二手车业务上的激进扩张,无疑是对其风险管控能力的一次严峻考验。

天眼查App显示,易鑫集团2025年的信用减值亏损高达23.33亿元,同比增长了惊人的49%,这一数字几乎相当于当期净利润的两倍。信用减值亏损的激增,不仅严重侵蚀了公司的盈利质量,更暴露出公司在资产质量管理和风险控制方面的重大不足。近两倍的净利润被信用风险计提所吞噬,这无疑是对易鑫盈利能力真实性与可持续性的巨大讽刺。

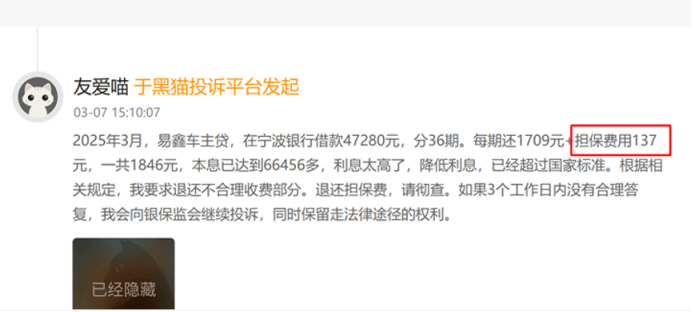

在易鑫的业务版图中,担保服务成为了新的增长点。然而,随着担保服务收入的快速增长,相关争议与用户投诉也接踵而至。根据黑猫投诉平台信息,易鑫在与宁波银行合作的车主贷业务中,会向客户收取137元担保费,按还款周期测算,客户承担的实际利率接近24%,引发用户对收费合理性的质疑。

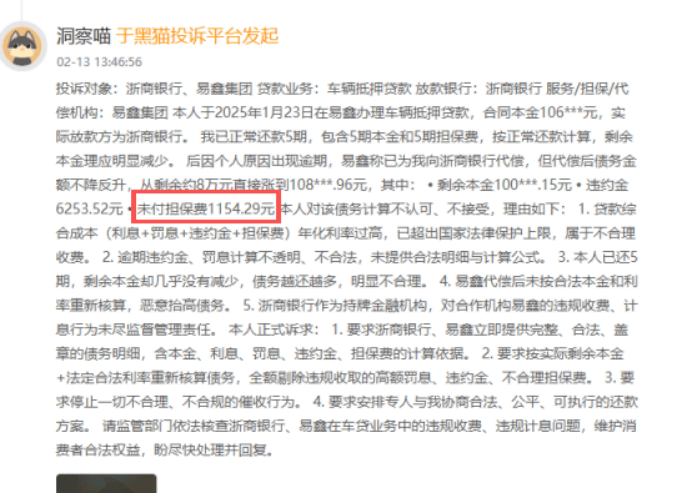

此外,还有用户投诉称,其一笔汽车抵押贷款由浙商银行放款、易鑫作为担保服务机构,该用户已正常还款5期(包含5期本金和5期担保费),按正常还款逻辑剩余本金应明显减少,但后续因个人原因出现逾期后,易鑫称已代其向浙商银行代偿,可代偿后的债务金额却不降反升。

据悉,这笔债务中包含违约金6253.52元、未付担保费1154.29元,相关争议也凸显出公司担保服务在合规性与透明度上的不足。

尽管易鑫的金融科技(SaaS)业务在2025年实现了高速增长,成为驱动公司业绩增长的核心引擎。然而,在这光鲜亮丽的数字背后,却隐藏着不容忽视的隐忧。特别是其“流量+科技”模式,在很大程度上仍依赖于易鑫自身的渠道获客能力。这种模式与传统助贷业务并无本质区别,难以真正体现金融科技的技术壁垒与核心竞争力。一旦流量红利消退或市场竞争加剧,易鑫的金融科技业务将面临巨大的增长压力。

易鑫集团在2025年交出了一份看似辉煌的业绩答卷,但在这份答卷的背后,却隐藏着主营业务结构剧变、二手车业务风险管控挑战、信用减值亏损激增、担保服务争议不断以及金融科技业务隐忧等多重问题。面对这些挑战与隐忧,易鑫需要深刻反思其业务发展模式与风险控制策略,积极寻求转型与突破之路。否则,光鲜亮丽的业绩数字终将难以掩盖其内在的脆弱与不足。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。