51公积金管家赴港IPO:“现金贷”成为主营业务收入金融

即便上市成功,又有多少股民买单?纵观已经上市的互金公司,市值表现可谓惨不忍睹。

1月1日,个人所得税专项附加扣除政策正式实施。房租抵扣个税引发高度关注和广泛讨论。此处我们暂不讨论房客与房东间的争论与纠葛,我们来了解下另外一项与购房、租房都密切相关的公积金,躺在你公积金账户中的数字,正在成为别人眼中赚钱的“大生意”。

近日,以公积金查询业务起家的51公积金管家(以下称51公积金)的实体公司JPH,向港交所递交了IPO招股书。招股书显示,2018年前9个月,51公积金管家实现营收1.01亿元,同比增长近30%;实现净利润4421.5万元,同比增长近50%。

合规存疑,裸奔在中国隐私数据保护的灰色地带

招股书显示,截至2018年9月30日,51公积金共有5270万用户,持有中国公积金账户持有人或公积金导入用户2050万。

根据灼识咨询的资料显示,截至2018年9月30日,中国的公积金中心及分理处超450个。51公积金在招股书中披露说,自2014年成立以来,公司平台能有效取用来自全国各地公积金中心及分理处90%以上官方网站的公积金数据。

而根据此前蓝鲸财经、北京商报等媒体报道,51公积金并不与各个公积金中心直接合作,而是在用户提供账号、密码的基础上,通过技术手段获取用户的公积金缴纳信息。公积金信息、社保信息都属于个人隐私,受法律保护。这种模式尚未受到监管部门认可,至于这种做法是否合法合规,目前尚未明确定论,

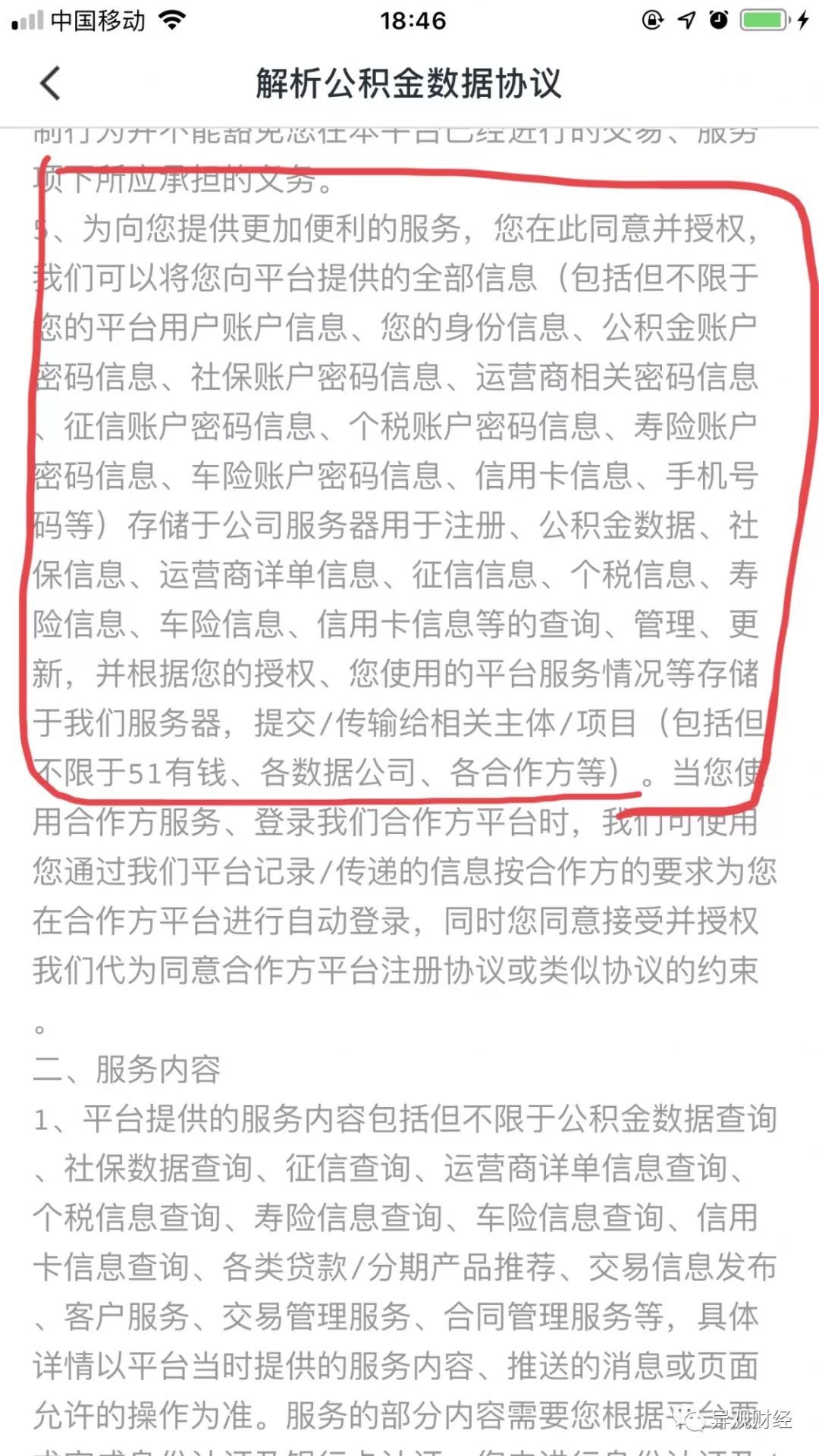

异观财经下载51公积金APP后发现,《解析公积金数据协议》的相关条款,让人望而却步。

51公积金平台要求用户接受所有条款,其中涉及平台用户账户信息、身份证信息、公积金账户密码信息、社保账户密码信息、运营商相关密码信息、征信账户密码信息、个税账户密码信息、寿险账户密码信息、车险账户密码信息、信用卡信息、手机号等……如此多的隐私信息,被平台存储和抓取,用户对于平台而言如同裸奔的“透明人”。

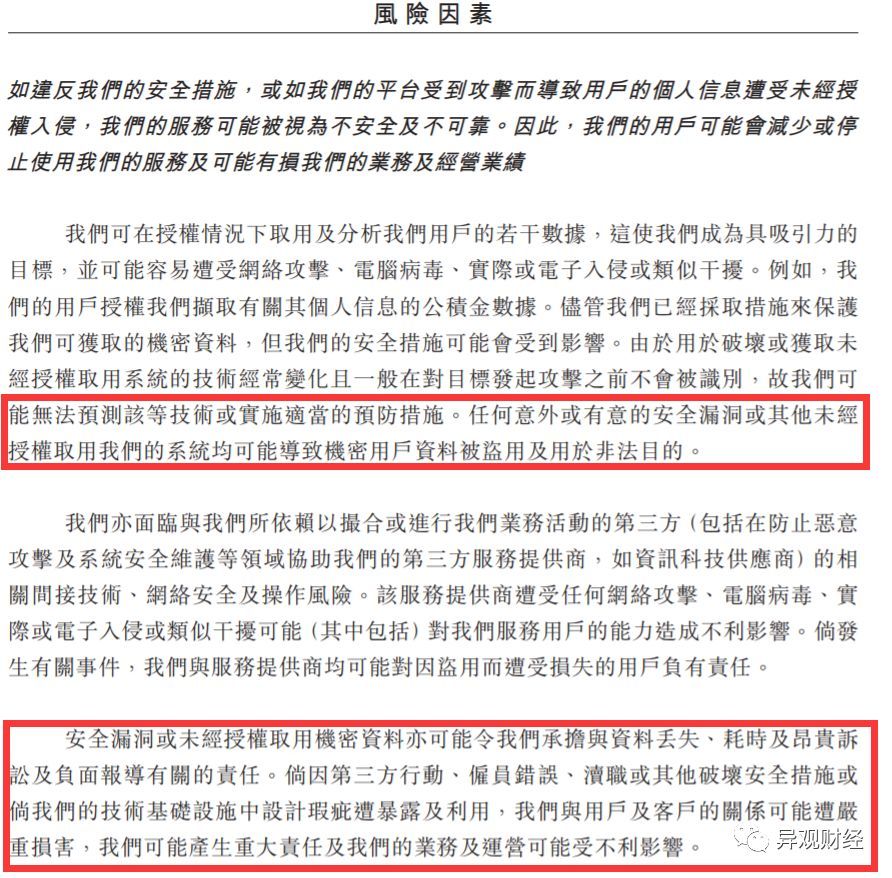

在用户隐私数据安全隐患频发的今天,如此详细的个人数据,一旦数据泄露或被滥用,后果不堪设想,对用户而言会造成的损失亦无法想象。

纵观国际社会,消费者越来越担心个人数据安全。根据SAS最新调查显示,67%的美国消费者认为政府应采取更多措施来保护数据隐私。

SAS最近开展了一项调查,显示美国消费者越来越担心他们的个人数据安全。在接受调查的525名美国成年消费者中,近四分之三(73%)的人表示他们对个人数据隐私的担忧程度在过去几年中有所增加。

出人意料是:美国消费者似乎已做好准备迎接即将出台的相关法规。67%的调查参与者认为美国政府应采取更多措施来保护数据隐私。

对此,51公积金在风险因素中披露,未能取得经授权的公积金数据或会影响平台提供公积金管理服务,将公积金户口持有人转换为用户的能力也可能会收到波及。如果有关存取受到限制,平台的业务、财务状况及经营业绩将受到重大影响。

主营网贷业务涉政策风险,“51公积金管家”商标申请尚未成功

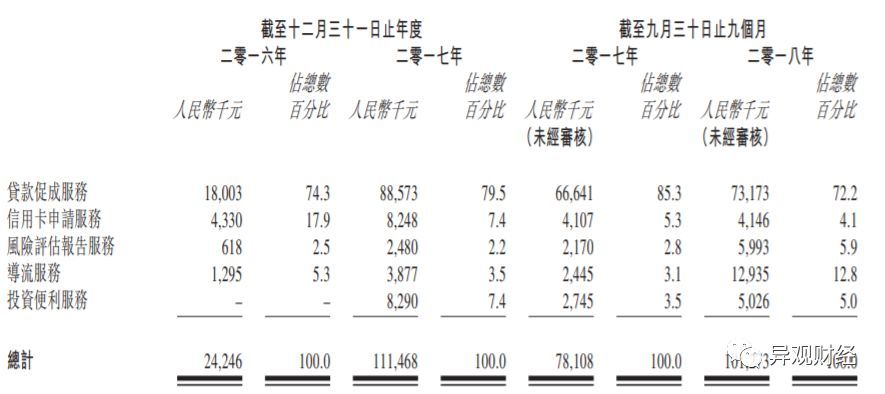

招股书显示,51公积金收益主要包括贷款促成服务、信用卡申请服务、风险评估报告服务、导流服务和投资便利服务等。

其中,贷款促成服务最主要的收入来源。截至2018年9月30日,公司贷款促成服务收入7317.3万元人民币(单位下同),占公司总收入的72.2%。截至2018年9月30日,促成贷款规模累计达90亿,有关服务累计借款人20.9万人。

51公积金相关业务属于消费金融行业范畴,需符合《网络借贷信息中介机构业务活动管理暂行办法》。招股书中关于风险因素的内容提及,公司曾在2018年初接获杭州西湖区人民政府金融工作办公室根据其按照暂行办法对公司进行现场检查发出的整改通知。受此影响,公司EDI许可证申请审批程序暂停执行。

同时风险因素还提示,无法向阁下保证,地方金融监管部门何时会恢复处理有关登记申请及公司的整改及呈交会否得到地方金融监管部门承认为已达致适用规则及法规项下的要求。如果公司须作出进一步整改,则公司的业务经营可能会受到不利影响。若因被视作违反暂行办法或任何其他相关法规或规则而未能及时成功取得EDI许可证并登记为网络借贷信息中介机构,可能会导致公司遭监管警告、责令改正、谴责、罚款或刑事责任,而公司的业务、财务状况、经营业绩及前景可能会受到重大不利影响。

根据公开资料显示,51公积金目前仅获得ICP许可证,尚未获得EDI许可证、网络小贷牌照等。

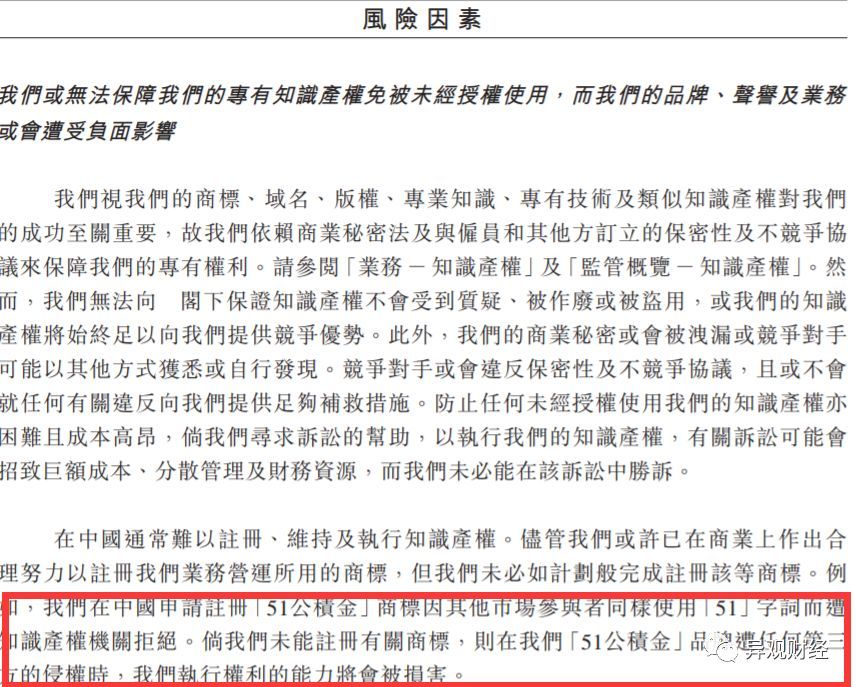

招股书风险因素披露,仅管公司或许已在商业上做出合理努力以注册我们业务经营所用的商标,但我们未必如计划般完成注册该等商标。例如,公司在中国申请“51公积金”商标因其他市场参与者同样使用“51”字词而遭知识产权机关拒绝。

异观财经在国家知识产权局商标局 中国商标网查询,“51公积金管家”的商标名称,检索到3次申请记录,国际分类包含36、38、42.目前国际分类38、42处于“等待实质审查”状态;国际分类36处于“申请被驳回、不予受理等,该商标已失效”。

同样,异观财经检索“51信用卡管家”发现,由8条申请记录,国际分类涵盖36、38、42、9等多项分类,其中51公积金申请、51信用卡同时申请的国际分类包含36、38、42分类。

其中,杭州振牛信息科技有限公司申请的“51信用卡管家 51NB”均为注册状态。

51公积金与51信用卡运营主体均在杭州,带有“51”字词的商标目前多掌握在51信用卡手中,51公积金能否如愿完成“51公积金管家”商标注册,需要画一个问号。

合作机构鱼龙混杂,“非主流”现金贷平台占比大

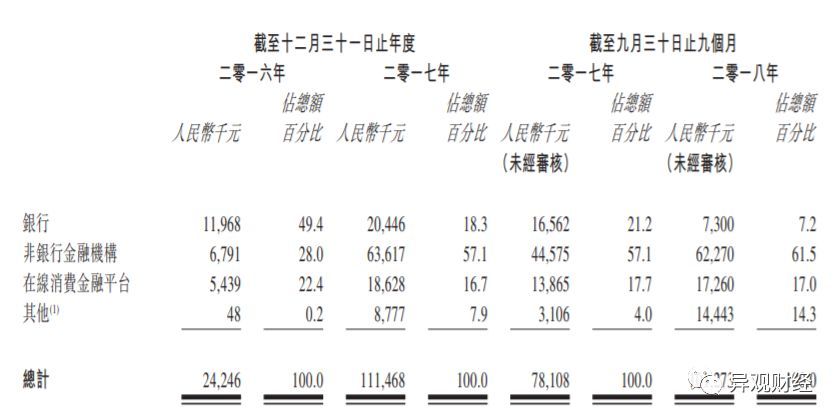

根据招股书显示,公司的客戶主要包括金融伙伴,中包括35家银行、83家非银行机构及28个在线消费金融平台。

根据招股书显示,截至2018年9月30日止9个月,银行收入占比为7.2%,较上一年同期的21.2%下降14%,而非银行金融机构收入占比为61.5%,较上年同期的57.1%上涨4.4%。

异观财经登陆51公积金APP发现,与银行合作的贷款产品有:由包商银行提供放贷的“51鑫氧贷”;与南京银行合作的“51鑫福贷”;由广发银行提供放贷的“51鑫秒贷”;与马上消费金融合作的“51金优贷”;由中原消费合作的“51金英贷”,借贷产品额度从5万-30万不等。

51公积金接入的数十种小额网贷业务中,贷款额度从5万-100万元不等,非银行金融机构多数为不知名的第三放平台,如金牛贷、贷上我、借东风、小小金融、平安车主、小雨点、前隆科技、快网快讯等。

(51共公积金APP贷款界面截图)

其中合作的P2P平台包含凤凰金融、你我贷、点融、拍拍贷等。

51公积金管家面临的一些列问题,是否会影响到其上市进程?即便上市成功,又有多少股民买单?纵观已经上市的互金公司,市值表现可谓惨不忍睹。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。