斗鱼虎牙,未来废了?互联网+

壹娱观察

2022-08-25 16:42

导读

合并失败后,各自为战的斗鱼和虎牙,日子似乎越来越难过。

合并失败后,各自为战的斗鱼和虎牙,日子似乎越来越难过。

本文来自微信公众号:壹娱观察(ID: yiyuguancha),文/胖头鱼。

合并失败后,各自为战的斗鱼和虎牙,日子似乎越来越难过。

重新开始各自为战的斗鱼和虎牙在2022年第二季度掩颓势。财报数据显示,斗鱼直播在2022年Q2共实现营收约18.33亿元,同比减少约21.6%,净亏损约3880万元;虎牙2022年Q2总净营收为22.752亿元,较2021年同期的29.624亿元下降23%,2022年第二季度归属于虎牙公司的净利润为590万元,去年同期为2.5亿元,同比缩水近98%。

营收的压力落实到微观层面,是用户持续降低的付费意愿。财报显示,在ARPPU方面,斗鱼同比减少约35元,虎牙同比减少约95元。

同时,来自监管侧的压力也在持续给斗鱼和虎牙的经营前景蒙上阴影。2022年5月,四部门联合发布《关于规范网络直播打赏 加强未成年人保护的意见》,明确禁止未成年人进行直播打赏,同时要求平台在1个月内取消打赏榜单,禁止以打赏为唯一依据对主播进行排名、引流、推荐。而对斗鱼虎牙来说,直播收入在其总收入都占据90%以上的超高份额。

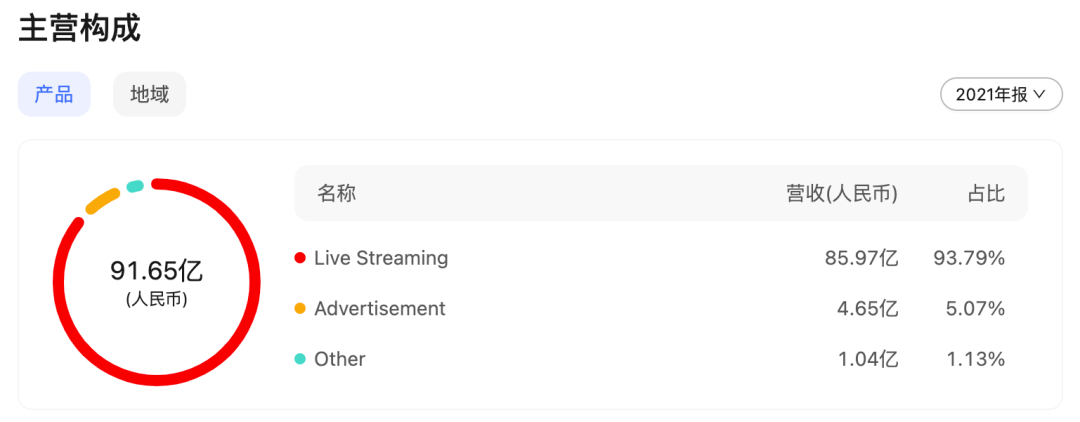

斗鱼收入构成

随着过去几年熊猫直播、触手TV、企鹅电竞等平台相继结束运营,斗鱼和虎牙已经成为垂类游戏直播平台坚守到最后的老兵。但是他们占据的,是一个愈发难以耕耘的存量市场。

在盈利平衡点打转的斗鱼和虎牙,几乎可以证明,以礼物和打赏分成为核心的变现模式,已经不具备太强的商业想象力。

但市场的另一端正在发生变化。

B站、抖音、快手在过去两三年中正逐步抢夺玩家的注意力。

这些平台更大的流量基础、更全的基础设施孕育着游戏直播的新趋势,新闭环。主播在这些平台内通过“视频+直播+社区”的矩阵化运营可以快速起量,虚拟主播等新的直播和业务模式也可以在这些平台的生态中找到更适合的落地土壤。

平台的交替之间,游戏直播在浮现全新的可能性。但这些新可能性的出现,却让虎牙斗鱼在逐渐走向寒冬。

一切互联网内容产品的竞争,或许都是对用户注意力的抢夺。用户注意力在的地方,就是市场风口。

作为一项已存在数年的娱乐形式,游戏直播已经很难向之前一样牢牢把握用户的注意力。

据2022年Taking Data 中国游戏直播行业白皮书测算,自2019年3月至2022年3月,以斗鱼、虎牙为代表的垂类游戏直播平台平均月活从1.04亿下降到了0.71亿,累积降幅达31.3%。

用户关注的转移,带来了市场总体热度的降低。

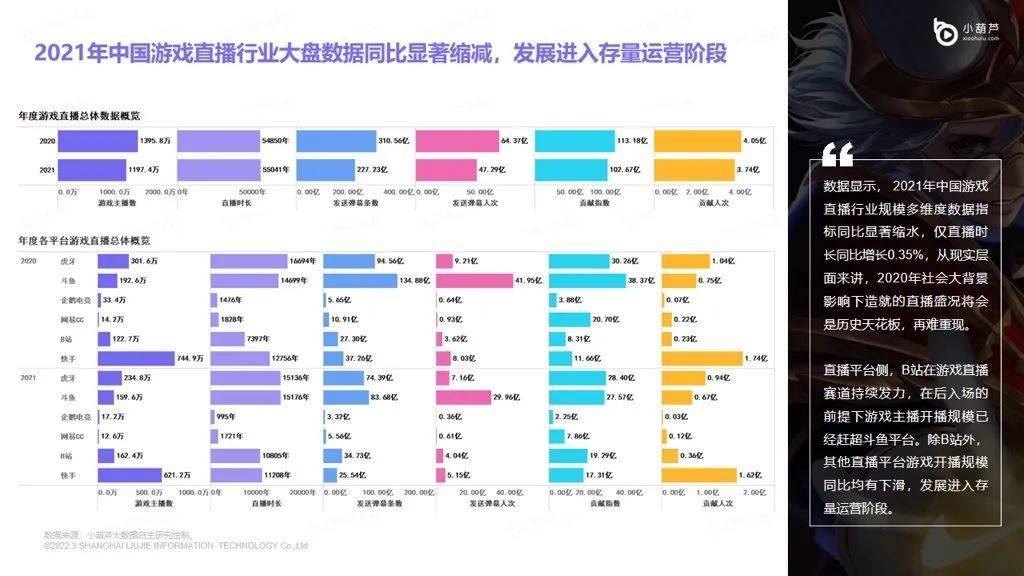

据小葫芦数据研究院,在2021年,中国游戏直播行业多项大盘数据指标显著缩水。与2020年相比,2021年游戏直播弹幕条数由310.56亿下降至227.23亿,而用户贡献指数由113.18亿下降至102.67亿。游戏直播用户互动和付费的意愿都有显著降低。

斗鱼收入构成

随着过去几年熊猫直播、触手TV、企鹅电竞等平台相继结束运营,斗鱼和虎牙已经成为垂类游戏直播平台坚守到最后的老兵。但是他们占据的,是一个愈发难以耕耘的存量市场。

在盈利平衡点打转的斗鱼和虎牙,几乎可以证明,以礼物和打赏分成为核心的变现模式,已经不具备太强的商业想象力。

但市场的另一端正在发生变化。

B站、抖音、快手在过去两三年中正逐步抢夺玩家的注意力。

这些平台更大的流量基础、更全的基础设施孕育着游戏直播的新趋势,新闭环。主播在这些平台内通过“视频+直播+社区”的矩阵化运营可以快速起量,虚拟主播等新的直播和业务模式也可以在这些平台的生态中找到更适合的落地土壤。

平台的交替之间,游戏直播在浮现全新的可能性。但这些新可能性的出现,却让虎牙斗鱼在逐渐走向寒冬。

一切互联网内容产品的竞争,或许都是对用户注意力的抢夺。用户注意力在的地方,就是市场风口。

作为一项已存在数年的娱乐形式,游戏直播已经很难向之前一样牢牢把握用户的注意力。

据2022年Taking Data 中国游戏直播行业白皮书测算,自2019年3月至2022年3月,以斗鱼、虎牙为代表的垂类游戏直播平台平均月活从1.04亿下降到了0.71亿,累积降幅达31.3%。

用户关注的转移,带来了市场总体热度的降低。

据小葫芦数据研究院,在2021年,中国游戏直播行业多项大盘数据指标显著缩水。与2020年相比,2021年游戏直播弹幕条数由310.56亿下降至227.23亿,而用户贡献指数由113.18亿下降至102.67亿。游戏直播用户互动和付费的意愿都有显著降低。

《2021年游戏直播行业洞察报告》

需求端遇冷让也引发了主播的出走潮。

2021年全年,游戏主播人数由1395.8万下降至1197.4万。或许头部主播还可以依赖此前与平台签订的天价合同与既有的粉丝粘性保持高收入,但中腰部主播的收入已经因市场环境的变化而锐减。

“虽然关注我的粉丝数量没有减少,但今年以来,我直播间的用户流量已经从高峰时段的500-600人,下降到最低只有20-30人了。”减少的不只是用户数量,还有消费能力。“消费能力差不多下降了70%,打赏的基本只有几十位硬核粉丝。”

入行8年,拥有50万粉丝的游戏主播柚子在接受媒体燃次元采访时如此表示自己热度和收入的变化。

游戏直播大盘遇冷的背后,抖音、快手、B站大幅收割用户注意力带来的市场结构性变化。几乎所有内容行业都受此影响,游戏直播也不例外。

据Talking Data游戏直播白皮书,垂直类游戏直播平台流失用户中45.4%流向短视频平台。利用碎片化时间在抖音快手上刷一刷自己喜爱主播的高光集锦,或者在B站上“蹲录播”,成为不少用户观赏游戏直播内容的新选择。

除了对已有用户注意力的争夺,抖音、快手、B站对Z世代用户心智以及全新直播风潮的抢夺可能带给斗鱼虎牙更深的危机感。

《2021年游戏直播行业洞察报告》

需求端遇冷让也引发了主播的出走潮。

2021年全年,游戏主播人数由1395.8万下降至1197.4万。或许头部主播还可以依赖此前与平台签订的天价合同与既有的粉丝粘性保持高收入,但中腰部主播的收入已经因市场环境的变化而锐减。

“虽然关注我的粉丝数量没有减少,但今年以来,我直播间的用户流量已经从高峰时段的500-600人,下降到最低只有20-30人了。”减少的不只是用户数量,还有消费能力。“消费能力差不多下降了70%,打赏的基本只有几十位硬核粉丝。”

入行8年,拥有50万粉丝的游戏主播柚子在接受媒体燃次元采访时如此表示自己热度和收入的变化。

游戏直播大盘遇冷的背后,抖音、快手、B站大幅收割用户注意力带来的市场结构性变化。几乎所有内容行业都受此影响,游戏直播也不例外。

据Talking Data游戏直播白皮书,垂直类游戏直播平台流失用户中45.4%流向短视频平台。利用碎片化时间在抖音快手上刷一刷自己喜爱主播的高光集锦,或者在B站上“蹲录播”,成为不少用户观赏游戏直播内容的新选择。

除了对已有用户注意力的争夺,抖音、快手、B站对Z世代用户心智以及全新直播风潮的抢夺可能带给斗鱼虎牙更深的危机感。

95后或00后初期的用户在其游戏内容消费的高峰时期恰巧经历了斗鱼虎牙的高速扩张,于这一浪潮中诞生的PDD、芜湖大司马、旭旭宝宝等端游主播是他们的青春记忆,他们也形成了在垂类游戏平台内消费直播内容的行为惯性。

但是对更晚出生,几乎原生于短视频时代的用户来说,在流量基础更加庞大的B站、快手消费游戏内容可能也将成为他们自己的行为惯性。

在《原神》于2020年开始成为游戏市场的头部产品后,B站几乎形成了对《原神》游戏直播的垄断。

据小葫芦数据测算,在2022年4月原神主播贡献指数榜中,排名前十的主播有8名来自B站。Z世代玩家、二次元群体等原神玩家的高频标签与B站有天然的契合。

而在拥有更强大市场前景和变形能力的虚拟主播领域,已经形成虚拟主播消费生态的B站也成为目前绝大多数虚拟主播首选入驻的平台。

在今年5月和6月,虚拟主播Vox和shoto分别在B站开启中国直播首秀。前者直播1小时25分斩获约111万元,付费人数近4万人次,后者仅两小时营收斩获100万元。

面对抖音、快手、B站在游戏内容上的布局以及对用户注意力的争夺,斗鱼和虎牙在竭力向市场讲述一个“直播+视频+社区”的流量闭环模式。

在斗鱼虎牙看直播,在贴吧、NGA、虎扑等游戏社区交流最新的游戏咨询,在B站、抖音等平台观看攻略视频“云通关”或观看主播的自制视频内容,游戏玩家需求满足的渠道相对割裂。如果能在平台内搭建起“直播+视频+社区”的流量闭环,吸引用户在一个APP完成上述需求,则可大大延长用户在平台内的留存时间。在游戏直播这样的存量竞争市场里,用户留存时间直接对应着平台的商业价值。

落实到具体行动上,兴趣社区和视频内容已经在斗鱼APP的设计逻辑和功能排布上被提升到了与直播同等重要的位置。

斗鱼APP如今有“推荐”、“圈子”、“视频”三个一级分区。“推荐”对应直播,“圈子”分区下则为用户推送来自的“鱼吧”信息。“鱼吧”是斗鱼主播仿照贴吧的形式建立的兴趣专区,斗鱼以此构建属于玩家的讨论社区。“视频”分区下则为用户推送PUGC创作者制作的视频内容。

95后或00后初期的用户在其游戏内容消费的高峰时期恰巧经历了斗鱼虎牙的高速扩张,于这一浪潮中诞生的PDD、芜湖大司马、旭旭宝宝等端游主播是他们的青春记忆,他们也形成了在垂类游戏平台内消费直播内容的行为惯性。

但是对更晚出生,几乎原生于短视频时代的用户来说,在流量基础更加庞大的B站、快手消费游戏内容可能也将成为他们自己的行为惯性。

在《原神》于2020年开始成为游戏市场的头部产品后,B站几乎形成了对《原神》游戏直播的垄断。

据小葫芦数据测算,在2022年4月原神主播贡献指数榜中,排名前十的主播有8名来自B站。Z世代玩家、二次元群体等原神玩家的高频标签与B站有天然的契合。

而在拥有更强大市场前景和变形能力的虚拟主播领域,已经形成虚拟主播消费生态的B站也成为目前绝大多数虚拟主播首选入驻的平台。

在今年5月和6月,虚拟主播Vox和shoto分别在B站开启中国直播首秀。前者直播1小时25分斩获约111万元,付费人数近4万人次,后者仅两小时营收斩获100万元。

面对抖音、快手、B站在游戏内容上的布局以及对用户注意力的争夺,斗鱼和虎牙在竭力向市场讲述一个“直播+视频+社区”的流量闭环模式。

在斗鱼虎牙看直播,在贴吧、NGA、虎扑等游戏社区交流最新的游戏咨询,在B站、抖音等平台观看攻略视频“云通关”或观看主播的自制视频内容,游戏玩家需求满足的渠道相对割裂。如果能在平台内搭建起“直播+视频+社区”的流量闭环,吸引用户在一个APP完成上述需求,则可大大延长用户在平台内的留存时间。在游戏直播这样的存量竞争市场里,用户留存时间直接对应着平台的商业价值。

落实到具体行动上,兴趣社区和视频内容已经在斗鱼APP的设计逻辑和功能排布上被提升到了与直播同等重要的位置。

斗鱼APP如今有“推荐”、“圈子”、“视频”三个一级分区。“推荐”对应直播,“圈子”分区下则为用户推送来自的“鱼吧”信息。“鱼吧”是斗鱼主播仿照贴吧的形式建立的兴趣专区,斗鱼以此构建属于玩家的讨论社区。“视频”分区下则为用户推送PUGC创作者制作的视频内容。

斗鱼APP截图

而虎牙直播2022年第二季度上线的APP 10.0版本新搭建了“虎扯”社区,内容涵盖了视频、图文,用户可以快速在其中找到游戏问答、攻略、赛事等内容,并于其他用户以及主播讨论互动。

但是,斗鱼和虎牙的社区相关功能上线后,并未引起太大的水花。不同兴趣社区下的帖子数目和回帖数寥寥无几。斗鱼与虎牙如今的用户数难以支撑起一个社区的运营,也难以为站内的视频带去太多流量。

反而是B站或抖音快手更加接近成为帮助用户一站式获取内容的综合娱乐平台。毕竟在庞大用户数的基础上,在”视频”与“社区”之上增加“直播”的难度远小于虎牙斗鱼在自己站内搭建社区与视频创作生态的难度。

B站或抖快在游戏领域的流量闭环逐步落实,则可能对主播之后的平台选择产生深远的影响。

对于主播来说,B站、抖音等平台早已成为传播个人IP、拓展用户群体的核心基础设施。

《王者荣耀》头部主播张大仙自制的“荣耀发财快报”等短视频内容让他在许多平台都拥有上千万粉丝,这些渠道聚集的流量最终回流向他位于虎牙的直播间。

同时,主播个人IP的打造极度依赖于来自B站或NGA等游戏社区的玩家二创,这几乎是游戏主播吸引玩家的核心来源。

芜湖大司马极具特色的直播风格让B站出现了许多剪辑他直播“下饭”内容的UP主,这些二创内容中衍生的“芜湖起飞”、“肉蛋冲击”、“肌肉金轮”等破圈名梗的出现让大司马拥有了一个几乎完全由玩家定义的个人IP形象。每一次破圈名梗的出现也都让大司马广泛的吸收一次热度。

斗鱼APP截图

而虎牙直播2022年第二季度上线的APP 10.0版本新搭建了“虎扯”社区,内容涵盖了视频、图文,用户可以快速在其中找到游戏问答、攻略、赛事等内容,并于其他用户以及主播讨论互动。

但是,斗鱼和虎牙的社区相关功能上线后,并未引起太大的水花。不同兴趣社区下的帖子数目和回帖数寥寥无几。斗鱼与虎牙如今的用户数难以支撑起一个社区的运营,也难以为站内的视频带去太多流量。

反而是B站或抖音快手更加接近成为帮助用户一站式获取内容的综合娱乐平台。毕竟在庞大用户数的基础上,在”视频”与“社区”之上增加“直播”的难度远小于虎牙斗鱼在自己站内搭建社区与视频创作生态的难度。

B站或抖快在游戏领域的流量闭环逐步落实,则可能对主播之后的平台选择产生深远的影响。

对于主播来说,B站、抖音等平台早已成为传播个人IP、拓展用户群体的核心基础设施。

《王者荣耀》头部主播张大仙自制的“荣耀发财快报”等短视频内容让他在许多平台都拥有上千万粉丝,这些渠道聚集的流量最终回流向他位于虎牙的直播间。

同时,主播个人IP的打造极度依赖于来自B站或NGA等游戏社区的玩家二创,这几乎是游戏主播吸引玩家的核心来源。

芜湖大司马极具特色的直播风格让B站出现了许多剪辑他直播“下饭”内容的UP主,这些二创内容中衍生的“芜湖起飞”、“肉蛋冲击”、“肌肉金轮”等破圈名梗的出现让大司马拥有了一个几乎完全由玩家定义的个人IP形象。每一次破圈名梗的出现也都让大司马广泛的吸收一次热度。

B站上“芜湖大司马”的二创视频

主播如果将直播平台转移到B站或抖音,既往的粉丝因为粘性将转向新的平台。同时,从二创内容或视频内容转向直播的转化路径大大缩短。

元老级英雄联盟直播团体DYS在与企鹅直播的合同结束后选择前往B站直播。在此之前,他们在B站的账号“老实敦厚的笑笑”已经通过上传录播视频和高光内容累积了近百万粉丝。B站内还有大量制造他们二创内容的账号。转战B站后,他们直接在已有账号上开启直播,实现了几乎零成本的平台迁移。

这样生态势能的优势还能辐射到主播变现领域。

Sky、小智等元老电竞主播在今年陆续转移到抖音开始直播。他们代言的电竞周边产品可以直接通过抖音小店开始售卖,并通过短视频进行带货。

对于将头部主播视作核心资产的虎牙和斗鱼,这种“生态系统”的差距又是一层深远的威胁。

斗鱼虎牙也想做出努力,但搭建社区、打造视频创作生态、打造带货链路等产业升级模式似乎超出了他们的能力范围。他们将被迫与已经在这些方面完成布局的B站、抖音等展开竞争。

与此同时,资本市场对他们提出的更迫切的要求是,直面变现压力,打造出礼物分成之外其它值得信赖的商业模式。

头部主播和电竞赛事资源是直播平台最坚实的两个护城河。

为维护这样的内容壁垒,直播平台需要以高额的直播合同来竞争主播的独播权,同时高价采买电竞赛事版权。内容采买成本占据了直播平台绝大多数的支出,内容成本占营收比长期保持在70%至90%的高位。

曾主导虎牙、斗鱼、企鹅电竞合并的腾讯,希望以合并的方式降低主播与版权方的议价空间,进而降低直播平台的内容采买成本。而在斗鱼、虎牙合并宣告失败后,他们在降低内容成本方面表现出了不一样的打法。

B站上“芜湖大司马”的二创视频

主播如果将直播平台转移到B站或抖音,既往的粉丝因为粘性将转向新的平台。同时,从二创内容或视频内容转向直播的转化路径大大缩短。

元老级英雄联盟直播团体DYS在与企鹅直播的合同结束后选择前往B站直播。在此之前,他们在B站的账号“老实敦厚的笑笑”已经通过上传录播视频和高光内容累积了近百万粉丝。B站内还有大量制造他们二创内容的账号。转战B站后,他们直接在已有账号上开启直播,实现了几乎零成本的平台迁移。

这样生态势能的优势还能辐射到主播变现领域。

Sky、小智等元老电竞主播在今年陆续转移到抖音开始直播。他们代言的电竞周边产品可以直接通过抖音小店开始售卖,并通过短视频进行带货。

对于将头部主播视作核心资产的虎牙和斗鱼,这种“生态系统”的差距又是一层深远的威胁。

斗鱼虎牙也想做出努力,但搭建社区、打造视频创作生态、打造带货链路等产业升级模式似乎超出了他们的能力范围。他们将被迫与已经在这些方面完成布局的B站、抖音等展开竞争。

与此同时,资本市场对他们提出的更迫切的要求是,直面变现压力,打造出礼物分成之外其它值得信赖的商业模式。

头部主播和电竞赛事资源是直播平台最坚实的两个护城河。

为维护这样的内容壁垒,直播平台需要以高额的直播合同来竞争主播的独播权,同时高价采买电竞赛事版权。内容采买成本占据了直播平台绝大多数的支出,内容成本占营收比长期保持在70%至90%的高位。

曾主导虎牙、斗鱼、企鹅电竞合并的腾讯,希望以合并的方式降低主播与版权方的议价空间,进而降低直播平台的内容采买成本。而在斗鱼、虎牙合并宣告失败后,他们在降低内容成本方面表现出了不一样的打法。

斗鱼选择保守。2022年,斗鱼相继放弃了《英雄联盟》《绝地求生》《CS:GO》等顶级电竞赛事的版权采买,转而开始打造覆盖职业赛、主播赛、水友赛的一系列自制电竞赛事。与之呼应,2022年Q1斗鱼的内容成本18.5亿大幅降低至13.4亿,亏损得以缩窄,而第二季度斗鱼的内容采买成本又从去年同期的18.07 亿元,减少至 13.15 亿元。

虎牙选择了继续激进。虽然虎牙缩减了营销、研发等方面的开支,但依然继续在赛事方面海量投入。2021年虎牙豪掷20亿元拿下了英雄联盟中国区比赛 2021-2025年的独家直播权,同年签署了与ESL公司2022-2023两年的中文独家赛事直播版权协议。

是否放弃内容采买对直播平台来说同样是一个两难的选择。

过度压缩内容成本可能导致活跃用户数以及营业收入的进一步下滑,内容成本居高不下也无益于改善亏损状况。“节流”纠结重重的情况下,如何在礼物收入之外寻找到其他变现方式是目前斗鱼虎牙积极探索的重点。

自制综艺是一个可能尝试的领域。

大约五年前,直播平台就曾掀起自制狼人杀综艺的风潮,熊猫TV的《Pandakill》,虎牙的《Godlie》都曾引起广泛赞助,并获得携程等公司的冠名赞助。2021年,斗鱼和虎牙又相继推出了《光速大逃脱》、《我是穿搭王》等节目,继续尝试“游戏+”内容的打造。而在今年6月,《王者荣耀》电竞综艺《战至巅峰》由于全明星阵容的参与火爆出圈,虎牙作为首席合作平台方在同步直播的同时还上线了专属衍生节目,邀请赖美云等明星选手共同参与直播。

斗鱼选择保守。2022年,斗鱼相继放弃了《英雄联盟》《绝地求生》《CS:GO》等顶级电竞赛事的版权采买,转而开始打造覆盖职业赛、主播赛、水友赛的一系列自制电竞赛事。与之呼应,2022年Q1斗鱼的内容成本18.5亿大幅降低至13.4亿,亏损得以缩窄,而第二季度斗鱼的内容采买成本又从去年同期的18.07 亿元,减少至 13.15 亿元。

虎牙选择了继续激进。虽然虎牙缩减了营销、研发等方面的开支,但依然继续在赛事方面海量投入。2021年虎牙豪掷20亿元拿下了英雄联盟中国区比赛 2021-2025年的独家直播权,同年签署了与ESL公司2022-2023两年的中文独家赛事直播版权协议。

是否放弃内容采买对直播平台来说同样是一个两难的选择。

过度压缩内容成本可能导致活跃用户数以及营业收入的进一步下滑,内容成本居高不下也无益于改善亏损状况。“节流”纠结重重的情况下,如何在礼物收入之外寻找到其他变现方式是目前斗鱼虎牙积极探索的重点。

自制综艺是一个可能尝试的领域。

大约五年前,直播平台就曾掀起自制狼人杀综艺的风潮,熊猫TV的《Pandakill》,虎牙的《Godlie》都曾引起广泛赞助,并获得携程等公司的冠名赞助。2021年,斗鱼和虎牙又相继推出了《光速大逃脱》、《我是穿搭王》等节目,继续尝试“游戏+”内容的打造。而在今年6月,《王者荣耀》电竞综艺《战至巅峰》由于全明星阵容的参与火爆出圈,虎牙作为首席合作平台方在同步直播的同时还上线了专属衍生节目,邀请赖美云等明星选手共同参与直播。

《战至巅峰》剧照

但是,尚未有自制破圈节目出现的情况下,能否走通这条“游戏+综艺”的内容生态之路对斗鱼和虎牙来说仍是一个未知数。

游戏分发是另一个可能尝试的领域。

在斗鱼主页的右上角,就可见游戏下载界面,其中有一些游戏App可以直接通过该平台下载到手机上。虎牙也在10.0版本中上线了游戏厂商主页,该主页除了整合厂商旗下游戏的直播、视频等,还并且附带游戏礼包和游戏发行下载入口。

总之,对于虎牙、斗鱼来说,资本风口已过,他们需要在一个艰难的新常态里探索如何服务好更加核心圈层的用户,打造“直播+视频+社区”的流量闭环模式对于缺少内功的他们来说难以达成,探索其他盈利模式似乎也充满不确定性。

另一方面,独享腾讯旗下的游戏版权也并不现实,他们不可避免的要走上与B站、抖音、快手的竞技场。

当下,只要把握住头部主播的资源,虎牙斗鱼依然可以把握属于自己的核心圈层用户。

只是,当未来几年头部主播的合同陆续到期,重新面临平台选择时,虎牙斗鱼是否还有吸引他们的资本,这需要打一个大大的问号。

《战至巅峰》剧照

但是,尚未有自制破圈节目出现的情况下,能否走通这条“游戏+综艺”的内容生态之路对斗鱼和虎牙来说仍是一个未知数。

游戏分发是另一个可能尝试的领域。

在斗鱼主页的右上角,就可见游戏下载界面,其中有一些游戏App可以直接通过该平台下载到手机上。虎牙也在10.0版本中上线了游戏厂商主页,该主页除了整合厂商旗下游戏的直播、视频等,还并且附带游戏礼包和游戏发行下载入口。

总之,对于虎牙、斗鱼来说,资本风口已过,他们需要在一个艰难的新常态里探索如何服务好更加核心圈层的用户,打造“直播+视频+社区”的流量闭环模式对于缺少内功的他们来说难以达成,探索其他盈利模式似乎也充满不确定性。

另一方面,独享腾讯旗下的游戏版权也并不现实,他们不可避免的要走上与B站、抖音、快手的竞技场。

当下,只要把握住头部主播的资源,虎牙斗鱼依然可以把握属于自己的核心圈层用户。

只是,当未来几年头部主播的合同陆续到期,重新面临平台选择时,虎牙斗鱼是否还有吸引他们的资本,这需要打一个大大的问号。

斗鱼收入构成

随着过去几年熊猫直播、触手TV、企鹅电竞等平台相继结束运营,斗鱼和虎牙已经成为垂类游戏直播平台坚守到最后的老兵。但是他们占据的,是一个愈发难以耕耘的存量市场。

在盈利平衡点打转的斗鱼和虎牙,几乎可以证明,以礼物和打赏分成为核心的变现模式,已经不具备太强的商业想象力。

但市场的另一端正在发生变化。

B站、抖音、快手在过去两三年中正逐步抢夺玩家的注意力。

这些平台更大的流量基础、更全的基础设施孕育着游戏直播的新趋势,新闭环。主播在这些平台内通过“视频+直播+社区”的矩阵化运营可以快速起量,虚拟主播等新的直播和业务模式也可以在这些平台的生态中找到更适合的落地土壤。

平台的交替之间,游戏直播在浮现全新的可能性。但这些新可能性的出现,却让虎牙斗鱼在逐渐走向寒冬。

一切互联网内容产品的竞争,或许都是对用户注意力的抢夺。用户注意力在的地方,就是市场风口。

作为一项已存在数年的娱乐形式,游戏直播已经很难向之前一样牢牢把握用户的注意力。

据2022年Taking Data 中国游戏直播行业白皮书测算,自2019年3月至2022年3月,以斗鱼、虎牙为代表的垂类游戏直播平台平均月活从1.04亿下降到了0.71亿,累积降幅达31.3%。

用户关注的转移,带来了市场总体热度的降低。

据小葫芦数据研究院,在2021年,中国游戏直播行业多项大盘数据指标显著缩水。与2020年相比,2021年游戏直播弹幕条数由310.56亿下降至227.23亿,而用户贡献指数由113.18亿下降至102.67亿。游戏直播用户互动和付费的意愿都有显著降低。

《2021年游戏直播行业洞察报告》

需求端遇冷让也引发了主播的出走潮。

2021年全年,游戏主播人数由1395.8万下降至1197.4万。或许头部主播还可以依赖此前与平台签订的天价合同与既有的粉丝粘性保持高收入,但中腰部主播的收入已经因市场环境的变化而锐减。

“虽然关注我的粉丝数量没有减少,但今年以来,我直播间的用户流量已经从高峰时段的500-600人,下降到最低只有20-30人了。”减少的不只是用户数量,还有消费能力。“消费能力差不多下降了70%,打赏的基本只有几十位硬核粉丝。”

入行8年,拥有50万粉丝的游戏主播柚子在接受媒体燃次元采访时如此表示自己热度和收入的变化。

游戏直播大盘遇冷的背后,抖音、快手、B站大幅收割用户注意力带来的市场结构性变化。几乎所有内容行业都受此影响,游戏直播也不例外。

据Talking Data游戏直播白皮书,垂直类游戏直播平台流失用户中45.4%流向短视频平台。利用碎片化时间在抖音快手上刷一刷自己喜爱主播的高光集锦,或者在B站上“蹲录播”,成为不少用户观赏游戏直播内容的新选择。

除了对已有用户注意力的争夺,抖音、快手、B站对Z世代用户心智以及全新直播风潮的抢夺可能带给斗鱼虎牙更深的危机感。

95后或00后初期的用户在其游戏内容消费的高峰时期恰巧经历了斗鱼虎牙的高速扩张,于这一浪潮中诞生的PDD、芜湖大司马、旭旭宝宝等端游主播是他们的青春记忆,他们也形成了在垂类游戏平台内消费直播内容的行为惯性。

但是对更晚出生,几乎原生于短视频时代的用户来说,在流量基础更加庞大的B站、快手消费游戏内容可能也将成为他们自己的行为惯性。

在《原神》于2020年开始成为游戏市场的头部产品后,B站几乎形成了对《原神》游戏直播的垄断。

据小葫芦数据测算,在2022年4月原神主播贡献指数榜中,排名前十的主播有8名来自B站。Z世代玩家、二次元群体等原神玩家的高频标签与B站有天然的契合。

而在拥有更强大市场前景和变形能力的虚拟主播领域,已经形成虚拟主播消费生态的B站也成为目前绝大多数虚拟主播首选入驻的平台。

在今年5月和6月,虚拟主播Vox和shoto分别在B站开启中国直播首秀。前者直播1小时25分斩获约111万元,付费人数近4万人次,后者仅两小时营收斩获100万元。

面对抖音、快手、B站在游戏内容上的布局以及对用户注意力的争夺,斗鱼和虎牙在竭力向市场讲述一个“直播+视频+社区”的流量闭环模式。

在斗鱼虎牙看直播,在贴吧、NGA、虎扑等游戏社区交流最新的游戏咨询,在B站、抖音等平台观看攻略视频“云通关”或观看主播的自制视频内容,游戏玩家需求满足的渠道相对割裂。如果能在平台内搭建起“直播+视频+社区”的流量闭环,吸引用户在一个APP完成上述需求,则可大大延长用户在平台内的留存时间。在游戏直播这样的存量竞争市场里,用户留存时间直接对应着平台的商业价值。

落实到具体行动上,兴趣社区和视频内容已经在斗鱼APP的设计逻辑和功能排布上被提升到了与直播同等重要的位置。

斗鱼APP如今有“推荐”、“圈子”、“视频”三个一级分区。“推荐”对应直播,“圈子”分区下则为用户推送来自的“鱼吧”信息。“鱼吧”是斗鱼主播仿照贴吧的形式建立的兴趣专区,斗鱼以此构建属于玩家的讨论社区。“视频”分区下则为用户推送PUGC创作者制作的视频内容。

斗鱼APP截图

而虎牙直播2022年第二季度上线的APP 10.0版本新搭建了“虎扯”社区,内容涵盖了视频、图文,用户可以快速在其中找到游戏问答、攻略、赛事等内容,并于其他用户以及主播讨论互动。

但是,斗鱼和虎牙的社区相关功能上线后,并未引起太大的水花。不同兴趣社区下的帖子数目和回帖数寥寥无几。斗鱼与虎牙如今的用户数难以支撑起一个社区的运营,也难以为站内的视频带去太多流量。

反而是B站或抖音快手更加接近成为帮助用户一站式获取内容的综合娱乐平台。毕竟在庞大用户数的基础上,在”视频”与“社区”之上增加“直播”的难度远小于虎牙斗鱼在自己站内搭建社区与视频创作生态的难度。

B站或抖快在游戏领域的流量闭环逐步落实,则可能对主播之后的平台选择产生深远的影响。

对于主播来说,B站、抖音等平台早已成为传播个人IP、拓展用户群体的核心基础设施。

《王者荣耀》头部主播张大仙自制的“荣耀发财快报”等短视频内容让他在许多平台都拥有上千万粉丝,这些渠道聚集的流量最终回流向他位于虎牙的直播间。

同时,主播个人IP的打造极度依赖于来自B站或NGA等游戏社区的玩家二创,这几乎是游戏主播吸引玩家的核心来源。

芜湖大司马极具特色的直播风格让B站出现了许多剪辑他直播“下饭”内容的UP主,这些二创内容中衍生的“芜湖起飞”、“肉蛋冲击”、“肌肉金轮”等破圈名梗的出现让大司马拥有了一个几乎完全由玩家定义的个人IP形象。每一次破圈名梗的出现也都让大司马广泛的吸收一次热度。

B站上“芜湖大司马”的二创视频

主播如果将直播平台转移到B站或抖音,既往的粉丝因为粘性将转向新的平台。同时,从二创内容或视频内容转向直播的转化路径大大缩短。

元老级英雄联盟直播团体DYS在与企鹅直播的合同结束后选择前往B站直播。在此之前,他们在B站的账号“老实敦厚的笑笑”已经通过上传录播视频和高光内容累积了近百万粉丝。B站内还有大量制造他们二创内容的账号。转战B站后,他们直接在已有账号上开启直播,实现了几乎零成本的平台迁移。

这样生态势能的优势还能辐射到主播变现领域。

Sky、小智等元老电竞主播在今年陆续转移到抖音开始直播。他们代言的电竞周边产品可以直接通过抖音小店开始售卖,并通过短视频进行带货。

对于将头部主播视作核心资产的虎牙和斗鱼,这种“生态系统”的差距又是一层深远的威胁。

斗鱼虎牙也想做出努力,但搭建社区、打造视频创作生态、打造带货链路等产业升级模式似乎超出了他们的能力范围。他们将被迫与已经在这些方面完成布局的B站、抖音等展开竞争。

与此同时,资本市场对他们提出的更迫切的要求是,直面变现压力,打造出礼物分成之外其它值得信赖的商业模式。

头部主播和电竞赛事资源是直播平台最坚实的两个护城河。

为维护这样的内容壁垒,直播平台需要以高额的直播合同来竞争主播的独播权,同时高价采买电竞赛事版权。内容采买成本占据了直播平台绝大多数的支出,内容成本占营收比长期保持在70%至90%的高位。

曾主导虎牙、斗鱼、企鹅电竞合并的腾讯,希望以合并的方式降低主播与版权方的议价空间,进而降低直播平台的内容采买成本。而在斗鱼、虎牙合并宣告失败后,他们在降低内容成本方面表现出了不一样的打法。

斗鱼选择保守。2022年,斗鱼相继放弃了《英雄联盟》《绝地求生》《CS:GO》等顶级电竞赛事的版权采买,转而开始打造覆盖职业赛、主播赛、水友赛的一系列自制电竞赛事。与之呼应,2022年Q1斗鱼的内容成本18.5亿大幅降低至13.4亿,亏损得以缩窄,而第二季度斗鱼的内容采买成本又从去年同期的18.07 亿元,减少至 13.15 亿元。

虎牙选择了继续激进。虽然虎牙缩减了营销、研发等方面的开支,但依然继续在赛事方面海量投入。2021年虎牙豪掷20亿元拿下了英雄联盟中国区比赛 2021-2025年的独家直播权,同年签署了与ESL公司2022-2023两年的中文独家赛事直播版权协议。

是否放弃内容采买对直播平台来说同样是一个两难的选择。

过度压缩内容成本可能导致活跃用户数以及营业收入的进一步下滑,内容成本居高不下也无益于改善亏损状况。“节流”纠结重重的情况下,如何在礼物收入之外寻找到其他变现方式是目前斗鱼虎牙积极探索的重点。

自制综艺是一个可能尝试的领域。

大约五年前,直播平台就曾掀起自制狼人杀综艺的风潮,熊猫TV的《Pandakill》,虎牙的《Godlie》都曾引起广泛赞助,并获得携程等公司的冠名赞助。2021年,斗鱼和虎牙又相继推出了《光速大逃脱》、《我是穿搭王》等节目,继续尝试“游戏+”内容的打造。而在今年6月,《王者荣耀》电竞综艺《战至巅峰》由于全明星阵容的参与火爆出圈,虎牙作为首席合作平台方在同步直播的同时还上线了专属衍生节目,邀请赖美云等明星选手共同参与直播。

《战至巅峰》剧照

但是,尚未有自制破圈节目出现的情况下,能否走通这条“游戏+综艺”的内容生态之路对斗鱼和虎牙来说仍是一个未知数。

游戏分发是另一个可能尝试的领域。

在斗鱼主页的右上角,就可见游戏下载界面,其中有一些游戏App可以直接通过该平台下载到手机上。虎牙也在10.0版本中上线了游戏厂商主页,该主页除了整合厂商旗下游戏的直播、视频等,还并且附带游戏礼包和游戏发行下载入口。

总之,对于虎牙、斗鱼来说,资本风口已过,他们需要在一个艰难的新常态里探索如何服务好更加核心圈层的用户,打造“直播+视频+社区”的流量闭环模式对于缺少内功的他们来说难以达成,探索其他盈利模式似乎也充满不确定性。

另一方面,独享腾讯旗下的游戏版权也并不现实,他们不可避免的要走上与B站、抖音、快手的竞技场。

当下,只要把握住头部主播的资源,虎牙斗鱼依然可以把握属于自己的核心圈层用户。

只是,当未来几年头部主播的合同陆续到期,重新面临平台选择时,虎牙斗鱼是否还有吸引他们的资本,这需要打一个大大的问号。

直播

斗鱼

虎牙

平台

游戏

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。