亏损大幅上涨,护肤盖过美妆,黄锦峰的“完美日记”失灵了?互联网+

新立场NewPosition

2024-03-11 17:59

导读

美妆造概念,护肤靠外援

美妆造概念,护肤靠外援

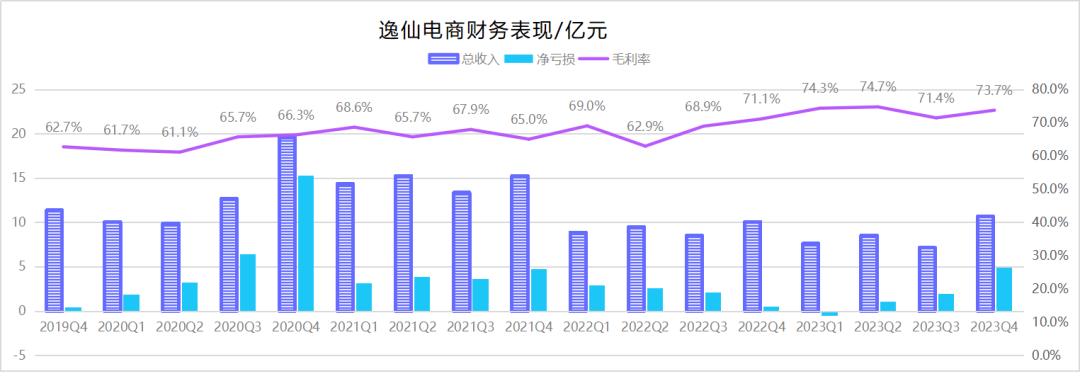

据刚刚发布的完美日记母公司逸仙电商财报显示,其全年总收入34.1亿元,同比下降7.9%。

一个很有意思的表述是,逸仙电商认为能实现上述数据,还得归功于“美妆品牌收入的下降,部分被护肤品牌收入的增长所抵消。”细看到季度来说,Q4逸仙的收入达到了10.7亿元,同比增长6.7%,重启增长趋势;Q4的护肤品板块收入5.548亿元,首次占比超过50%。但是亏损幅度大幅上涨,扩大到了收入的46.1%,这样的数据变化用一个词汇“失血挽尊”来形容应该并不过分。

据刚刚发布的完美日记母公司逸仙电商财报显示,其全年总收入34.1亿元,同比下降7.9%。

一个很有意思的表述是,逸仙电商认为能实现上述数据,还得归功于“美妆品牌收入的下降,部分被护肤品牌收入的增长所抵消。”细看到季度来说,Q4逸仙的收入达到了10.7亿元,同比增长6.7%,重启增长趋势;Q4的护肤品板块收入5.548亿元,首次占比超过50%。但是亏损幅度大幅上涨,扩大到了收入的46.1%,这样的数据变化用一个词汇“失血挽尊”来形容应该并不过分。

由上图表不难发现,从2022年Q1开始,逸仙电商收入就开始有了跌势。股价也是如此,相比起刚上市时候的风光无两,最近的逸仙电商股价已来到0.5美元左右。

逸仙电商最有望扭亏为盈的转折点出现在2022Q4季度,亏损幅度收窄至5.5%,是彼时上市以来的最小亏损幅度,其毛利率也首次来到70%以上。后来的2023Q1逸仙也不出意外地实现了正向净收入,并且持续保持着70%以上的毛利率。

可是如此正向收入仅为昙花一现,2023的Q2Q3又被“打回原形”,甚至在刚刚公布的Q4里净亏损幅度逼近收入的一半,颇有种烧钱换增长以求体面收尾的架势。

2023年无疑是国货美妆首轮退潮的年份,退潮之后各大新锐国货美妆品牌姿态各异,而作为头部国货美妆品牌完美日记的母公司,逸仙电商在退潮时的姿势,倒是可以让我们一窥新锐国货美妆护肤产业的冰山一角。

总结来说,是其旗下原本最强势的国货美妆品牌再也不是营收主角,而变成了通过收购得来的海外护肤品牌。

事实上,“79的眉笔哪里贵了”只是一个导火索,它燃起的是广大美妆消费者的积怨已久,对一些新锐国货美妆是,对直播电商产业也是。

新锐国货美妆最新一波的快速崛起,几乎是跟直播电商产业快速增长阶段同步进行的。那时候就流传出一个公式:一个爆品=一个李佳琦+1000个知乎问答+5000个小红书笔记。

如果我们仔细分析这些年叫得上名号的新锐国货美妆品牌,也基本是有这个思路,无外乎再加一个微信端口的私域运营。

有播客栏目爆料过:“曾经去参加一些美妆行业的会,没有人在聊研发,全部都在聊如何营销。”

毕竟美妆其实是整个大美业里入局门槛最低的板块之一,除了粉底液以外,其余美妆产品对研发的要求并不高,这也就导致了一个美妆品牌营销的重要度确实是大于研发的。比如逸仙电商此次Q4季度的财报就显示,销售和营销费用是7.174亿元,而研发费用为3690万元。

随着直播电商的快速发展为品牌增添上一块强势的营销渠道后,新锐国货美妆行业便成为了一个重包装重营销以承接过剩产能的最佳行业之一。

与直播电商前时代的国货美妆浪潮不同的是,这一波起势实在太快太疯狂,大起必有大落。所以当“哪里贵了”事件发酵后,随之而来的便是对国货美妆单价以及行业内幕的口诛笔伐浪潮。

先是有部分个人用户整理了国货美妆的克数单价,以及与国际大牌的对比,许多网友纷纷醒悟,原来对比之下性价比高的反而是国际美妆品牌。不过也有网友提出计算方式有所不妥,对比的产品比较极端。

但这种对比事件背后,折射出的是,许多用户对国货美妆的性价比都失去了信心。

接着便上演了流量上的“彼之砒霜我之蜜糖”,曾经敢站出来爆料国货美妆护肤行业的博主会被封口,而“哪里贵了”事件后,爆料内幕变成了新的流量密码,有爆料直播行业的,也有爆料美妆产品的,还有爆料营销手法的。大势已去之下,恐怕许多躺枪的美妆品牌只能直呼删不完、根本删不完。

当然,国货美妆这一次退潮的原因也不仅仅是行业在快速崛起中积累了隐患。

2023年底到2024年初,一个比较火热的话题是#上班的穿搭能有多恶心#,而2023年间其实也不乏类似的热点话题冒头,“上班化什么妆”、“素颜”云云,其背后直指的现象是,2023年上班族女性这些最核心的美妆消费者对美妆的依赖程度主动降低。

根据《中国化妆品》杂志整理,2023年关闭的中国美妆品牌有7家,其中6家都是在9月份“哪里贵了”事件后关闭的。

由上图表不难发现,从2022年Q1开始,逸仙电商收入就开始有了跌势。股价也是如此,相比起刚上市时候的风光无两,最近的逸仙电商股价已来到0.5美元左右。

逸仙电商最有望扭亏为盈的转折点出现在2022Q4季度,亏损幅度收窄至5.5%,是彼时上市以来的最小亏损幅度,其毛利率也首次来到70%以上。后来的2023Q1逸仙也不出意外地实现了正向净收入,并且持续保持着70%以上的毛利率。

可是如此正向收入仅为昙花一现,2023的Q2Q3又被“打回原形”,甚至在刚刚公布的Q4里净亏损幅度逼近收入的一半,颇有种烧钱换增长以求体面收尾的架势。

2023年无疑是国货美妆首轮退潮的年份,退潮之后各大新锐国货美妆品牌姿态各异,而作为头部国货美妆品牌完美日记的母公司,逸仙电商在退潮时的姿势,倒是可以让我们一窥新锐国货美妆护肤产业的冰山一角。

总结来说,是其旗下原本最强势的国货美妆品牌再也不是营收主角,而变成了通过收购得来的海外护肤品牌。

事实上,“79的眉笔哪里贵了”只是一个导火索,它燃起的是广大美妆消费者的积怨已久,对一些新锐国货美妆是,对直播电商产业也是。

新锐国货美妆最新一波的快速崛起,几乎是跟直播电商产业快速增长阶段同步进行的。那时候就流传出一个公式:一个爆品=一个李佳琦+1000个知乎问答+5000个小红书笔记。

如果我们仔细分析这些年叫得上名号的新锐国货美妆品牌,也基本是有这个思路,无外乎再加一个微信端口的私域运营。

有播客栏目爆料过:“曾经去参加一些美妆行业的会,没有人在聊研发,全部都在聊如何营销。”

毕竟美妆其实是整个大美业里入局门槛最低的板块之一,除了粉底液以外,其余美妆产品对研发的要求并不高,这也就导致了一个美妆品牌营销的重要度确实是大于研发的。比如逸仙电商此次Q4季度的财报就显示,销售和营销费用是7.174亿元,而研发费用为3690万元。

随着直播电商的快速发展为品牌增添上一块强势的营销渠道后,新锐国货美妆行业便成为了一个重包装重营销以承接过剩产能的最佳行业之一。

与直播电商前时代的国货美妆浪潮不同的是,这一波起势实在太快太疯狂,大起必有大落。所以当“哪里贵了”事件发酵后,随之而来的便是对国货美妆单价以及行业内幕的口诛笔伐浪潮。

先是有部分个人用户整理了国货美妆的克数单价,以及与国际大牌的对比,许多网友纷纷醒悟,原来对比之下性价比高的反而是国际美妆品牌。不过也有网友提出计算方式有所不妥,对比的产品比较极端。

但这种对比事件背后,折射出的是,许多用户对国货美妆的性价比都失去了信心。

接着便上演了流量上的“彼之砒霜我之蜜糖”,曾经敢站出来爆料国货美妆护肤行业的博主会被封口,而“哪里贵了”事件后,爆料内幕变成了新的流量密码,有爆料直播行业的,也有爆料美妆产品的,还有爆料营销手法的。大势已去之下,恐怕许多躺枪的美妆品牌只能直呼删不完、根本删不完。

当然,国货美妆这一次退潮的原因也不仅仅是行业在快速崛起中积累了隐患。

2023年底到2024年初,一个比较火热的话题是#上班的穿搭能有多恶心#,而2023年间其实也不乏类似的热点话题冒头,“上班化什么妆”、“素颜”云云,其背后直指的现象是,2023年上班族女性这些最核心的美妆消费者对美妆的依赖程度主动降低。

根据《中国化妆品》杂志整理,2023年关闭的中国美妆品牌有7家,其中6家都是在9月份“哪里贵了”事件后关闭的。

然而以上还只是能够叫得上名号有人关注的品牌,难保有些新创立的品牌还未出头就被“拍死在沙滩上”。

较小的品牌面临退市关闭,较大的品牌面临的自然就是要么降价,要么销量下滑。

降价自然是较大的品牌最不愿意选择的一条路,会破坏品牌调性。于是2023Q3Q4季度,逸仙整体的毛利率依然保持在了70%以上,销售和营销费用的在总收入中的占比也依然在上涨,从这个角度算,逸仙的产品也是不存在降价的。

这导致的结果是,Q3逸仙美妆品牌的净收入同比下降21.5%,比起Q2季度16.6%的跌幅更上一层楼。Q4季度则是用近乎一半的亏损幅度,以及大涨的销售和营销费用,换来了“美妆品牌的收入同比下降1.8%”,一个还算体面的2023结局。

不过,在“哪里贵了”事件过去后,“一鲸落,万物生”的情况出现在美妆行业,许多老国货洗护品牌,就是在这个时候重新走进大众视野的。

作为头部美妆品牌,逸仙电商旗下的完美日记应对退潮趋势的方式是“品牌升级”。

9月事件后,逸仙发布的Q3季度财报时称:“通过一系列活动升级了完美日记,以全新的视觉形象和新产品发布来重新定位品牌……第三季度净亏损率扩大至27.6%,主要由于对完美日记品牌升级的投资增加以及双11购物节的筹备工作。”

Q4季度,完美日记推出新品“仿生膜精华”系列口红,该系列最低单只口红价格为90元,最高为300元,券后价格260元。

作为原本乘着“大牌平替”东风的国货品牌之一,完美日记曾经旧系列的口红价格基本在59~92这个区间,而现在价格却直接比肩国际一线大牌。

尽管逸仙表示新系列的口红在抖音天猫零售额合计排口红类别中的第二。然而,当新概念带来的新鲜感过去之后,消费者是否还会对如此高客单价的国货口红保持忠诚度,这仍然需要观察。

但是由此也可以看出,在面临营销渠道玩不出新花样,以及国货美妆退潮之下,完美日记选择造出一些研发层面的新概念来吸睛。

至于这个新概念含金量有多少,可以从研发费用的变化略窥一二:Q3季度的研发费用同比下降,Q4季度研发占比从去年同期的2.5%上升至3.4%,主要归因于人事成本的增加。

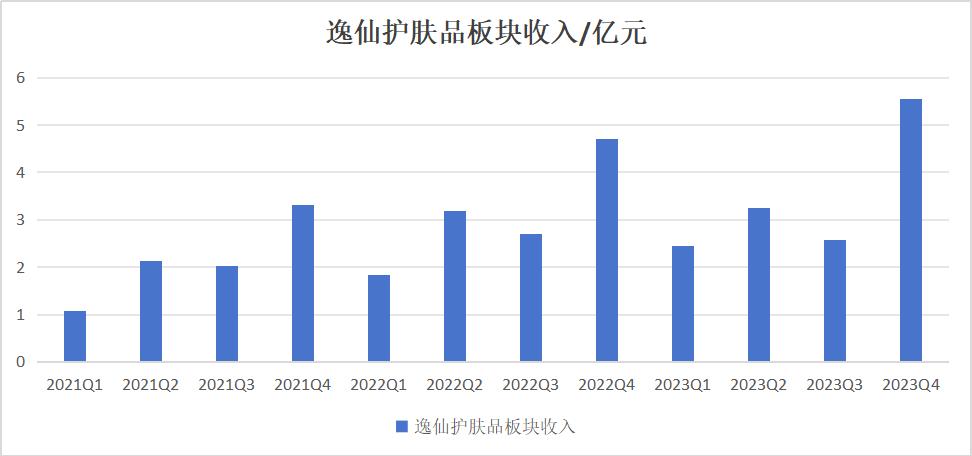

相比起美妆板块,逸仙电商旗下主要的护肤板块则是通过前些年收购中高端品牌完成了构建及升级。

逸仙电商旗下护肤品牌有EVE LOM伊芙珑,法国科兰黎这两个海外品牌,以及DR.WU达尔肤。根据官方淘宝旗舰店显示,伊芙珑主打单品正装的单价在220~2080元这个区间,法国科兰黎则是620~3960元,DR.WU达尔肤是95~780元。

这些护肤品牌都是逸仙电商通过收购得来的,收购法国科兰黎则是逸仙上市之前就完成的事,并且又于2021年收购了EVE LOM和DR.WU达尔肤。直到刚刚发布的2023年Q4财报显示,这些收购来的“外援”已经支撑起了逸仙电商护肤业务超过一半的收入。

纵观这些年逸仙电商的护肤板块收入,倒也称得上稳扎稳打。

然而以上还只是能够叫得上名号有人关注的品牌,难保有些新创立的品牌还未出头就被“拍死在沙滩上”。

较小的品牌面临退市关闭,较大的品牌面临的自然就是要么降价,要么销量下滑。

降价自然是较大的品牌最不愿意选择的一条路,会破坏品牌调性。于是2023Q3Q4季度,逸仙整体的毛利率依然保持在了70%以上,销售和营销费用的在总收入中的占比也依然在上涨,从这个角度算,逸仙的产品也是不存在降价的。

这导致的结果是,Q3逸仙美妆品牌的净收入同比下降21.5%,比起Q2季度16.6%的跌幅更上一层楼。Q4季度则是用近乎一半的亏损幅度,以及大涨的销售和营销费用,换来了“美妆品牌的收入同比下降1.8%”,一个还算体面的2023结局。

不过,在“哪里贵了”事件过去后,“一鲸落,万物生”的情况出现在美妆行业,许多老国货洗护品牌,就是在这个时候重新走进大众视野的。

作为头部美妆品牌,逸仙电商旗下的完美日记应对退潮趋势的方式是“品牌升级”。

9月事件后,逸仙发布的Q3季度财报时称:“通过一系列活动升级了完美日记,以全新的视觉形象和新产品发布来重新定位品牌……第三季度净亏损率扩大至27.6%,主要由于对完美日记品牌升级的投资增加以及双11购物节的筹备工作。”

Q4季度,完美日记推出新品“仿生膜精华”系列口红,该系列最低单只口红价格为90元,最高为300元,券后价格260元。

作为原本乘着“大牌平替”东风的国货品牌之一,完美日记曾经旧系列的口红价格基本在59~92这个区间,而现在价格却直接比肩国际一线大牌。

尽管逸仙表示新系列的口红在抖音天猫零售额合计排口红类别中的第二。然而,当新概念带来的新鲜感过去之后,消费者是否还会对如此高客单价的国货口红保持忠诚度,这仍然需要观察。

但是由此也可以看出,在面临营销渠道玩不出新花样,以及国货美妆退潮之下,完美日记选择造出一些研发层面的新概念来吸睛。

至于这个新概念含金量有多少,可以从研发费用的变化略窥一二:Q3季度的研发费用同比下降,Q4季度研发占比从去年同期的2.5%上升至3.4%,主要归因于人事成本的增加。

相比起美妆板块,逸仙电商旗下主要的护肤板块则是通过前些年收购中高端品牌完成了构建及升级。

逸仙电商旗下护肤品牌有EVE LOM伊芙珑,法国科兰黎这两个海外品牌,以及DR.WU达尔肤。根据官方淘宝旗舰店显示,伊芙珑主打单品正装的单价在220~2080元这个区间,法国科兰黎则是620~3960元,DR.WU达尔肤是95~780元。

这些护肤品牌都是逸仙电商通过收购得来的,收购法国科兰黎则是逸仙上市之前就完成的事,并且又于2021年收购了EVE LOM和DR.WU达尔肤。直到刚刚发布的2023年Q4财报显示,这些收购来的“外援”已经支撑起了逸仙电商护肤业务超过一半的收入。

纵观这些年逸仙电商的护肤板块收入,倒也称得上稳扎稳打。

护肤品更讲究功效,研发门槛更高周期也更长,并且极有可能血本无归,在逸仙电商经历了基本的积累后,选择通过收购来增加自身的护肤板块,确实是于他自己来说的最优解了。

毕竟核心消费群体素有“买贵的护肤品,买便宜的化妆品”这样的消费心智,相比起高端美妆,消费者对于高端护肤品牌的接受程度自然是更高。

然而对于消费者来说,其价格和品牌调性的平衡又并非是最优解,由上述收购的两个海外品牌单品价格范围来看,与我们耳熟能详的大牌国际护肤美妆雅诗兰黛几乎持平、并无甚优势;而如果真的要追求性价比,又有一些本就深耕护肤的国货品牌作为选择。

与此同时,收购海外品牌并且转到国内销售,其传播的仍然是国外品牌的高端形象,而非用一个本土品牌心智占领高端市场。于整个国货美妆护肤产业而言,这也实在是算不上一个好的示范。

其实不止美妆护肤行业,品牌升级并占领高端市场,是许多零售品牌都想做的事情。收购海外品牌,同时完成海外布局和高端化转型,也只能算是常规操作。

然而,对于逸仙电商来说,这样的操作就显得有些不合时宜了。作为一家从研发低门槛的美妆板块入手,实际底层是互联网营销的企业来说,如果专心做中式概念的美妆多少还能看起来更具情怀一些,但现在选择了押注护肤品类“失血挽尊”而这块业务又靠着收购来的几个外国品牌撑着半壁江山,可能既无法实现业务的转型升级、也没法挽回跌跌不休的股价。

在财报发布后的首日,逸仙电商的股价来到了0.55美元。此前,逸仙因股价低于一美元而收到过退市警告,逸仙的CFO杨东皓还表示过“未来不排除会回港二次上市”。但目前来看,投资者或许不是那么认同逸仙电商给出的品牌升级新故事,因为这可以说是一个外壳和内核完全相悖的故事。

2020年,逸仙是乘着国货崛起的东风上市的,但从如今的收入结构来看,反倒是在靠着几个收购来的“外援”拉扯着护肤业务扛起了季度增长,而这背后还是营销/研发之间相差20倍的投入,以及大幅上涨的亏损幅度作为底色。

昔日的“国货之光”,盖头之下早已换了面庞。

*题图及文中配图来源于网络。

护肤品更讲究功效,研发门槛更高周期也更长,并且极有可能血本无归,在逸仙电商经历了基本的积累后,选择通过收购来增加自身的护肤板块,确实是于他自己来说的最优解了。

毕竟核心消费群体素有“买贵的护肤品,买便宜的化妆品”这样的消费心智,相比起高端美妆,消费者对于高端护肤品牌的接受程度自然是更高。

然而对于消费者来说,其价格和品牌调性的平衡又并非是最优解,由上述收购的两个海外品牌单品价格范围来看,与我们耳熟能详的大牌国际护肤美妆雅诗兰黛几乎持平、并无甚优势;而如果真的要追求性价比,又有一些本就深耕护肤的国货品牌作为选择。

与此同时,收购海外品牌并且转到国内销售,其传播的仍然是国外品牌的高端形象,而非用一个本土品牌心智占领高端市场。于整个国货美妆护肤产业而言,这也实在是算不上一个好的示范。

其实不止美妆护肤行业,品牌升级并占领高端市场,是许多零售品牌都想做的事情。收购海外品牌,同时完成海外布局和高端化转型,也只能算是常规操作。

然而,对于逸仙电商来说,这样的操作就显得有些不合时宜了。作为一家从研发低门槛的美妆板块入手,实际底层是互联网营销的企业来说,如果专心做中式概念的美妆多少还能看起来更具情怀一些,但现在选择了押注护肤品类“失血挽尊”而这块业务又靠着收购来的几个外国品牌撑着半壁江山,可能既无法实现业务的转型升级、也没法挽回跌跌不休的股价。

在财报发布后的首日,逸仙电商的股价来到了0.55美元。此前,逸仙因股价低于一美元而收到过退市警告,逸仙的CFO杨东皓还表示过“未来不排除会回港二次上市”。但目前来看,投资者或许不是那么认同逸仙电商给出的品牌升级新故事,因为这可以说是一个外壳和内核完全相悖的故事。

2020年,逸仙是乘着国货崛起的东风上市的,但从如今的收入结构来看,反倒是在靠着几个收购来的“外援”拉扯着护肤业务扛起了季度增长,而这背后还是营销/研发之间相差20倍的投入,以及大幅上涨的亏损幅度作为底色。

昔日的“国货之光”,盖头之下早已换了面庞。

*题图及文中配图来源于网络。

据刚刚发布的完美日记母公司逸仙电商财报显示,其全年总收入34.1亿元,同比下降7.9%。

一个很有意思的表述是,逸仙电商认为能实现上述数据,还得归功于“美妆品牌收入的下降,部分被护肤品牌收入的增长所抵消。”细看到季度来说,Q4逸仙的收入达到了10.7亿元,同比增长6.7%,重启增长趋势;Q4的护肤品板块收入5.548亿元,首次占比超过50%。但是亏损幅度大幅上涨,扩大到了收入的46.1%,这样的数据变化用一个词汇“失血挽尊”来形容应该并不过分。

由上图表不难发现,从2022年Q1开始,逸仙电商收入就开始有了跌势。股价也是如此,相比起刚上市时候的风光无两,最近的逸仙电商股价已来到0.5美元左右。

逸仙电商最有望扭亏为盈的转折点出现在2022Q4季度,亏损幅度收窄至5.5%,是彼时上市以来的最小亏损幅度,其毛利率也首次来到70%以上。后来的2023Q1逸仙也不出意外地实现了正向净收入,并且持续保持着70%以上的毛利率。

可是如此正向收入仅为昙花一现,2023的Q2Q3又被“打回原形”,甚至在刚刚公布的Q4里净亏损幅度逼近收入的一半,颇有种烧钱换增长以求体面收尾的架势。

2023年无疑是国货美妆首轮退潮的年份,退潮之后各大新锐国货美妆品牌姿态各异,而作为头部国货美妆品牌完美日记的母公司,逸仙电商在退潮时的姿势,倒是可以让我们一窥新锐国货美妆护肤产业的冰山一角。

总结来说,是其旗下原本最强势的国货美妆品牌再也不是营收主角,而变成了通过收购得来的海外护肤品牌。

事实上,“79的眉笔哪里贵了”只是一个导火索,它燃起的是广大美妆消费者的积怨已久,对一些新锐国货美妆是,对直播电商产业也是。

新锐国货美妆最新一波的快速崛起,几乎是跟直播电商产业快速增长阶段同步进行的。那时候就流传出一个公式:一个爆品=一个李佳琦+1000个知乎问答+5000个小红书笔记。

如果我们仔细分析这些年叫得上名号的新锐国货美妆品牌,也基本是有这个思路,无外乎再加一个微信端口的私域运营。

有播客栏目爆料过:“曾经去参加一些美妆行业的会,没有人在聊研发,全部都在聊如何营销。”

毕竟美妆其实是整个大美业里入局门槛最低的板块之一,除了粉底液以外,其余美妆产品对研发的要求并不高,这也就导致了一个美妆品牌营销的重要度确实是大于研发的。比如逸仙电商此次Q4季度的财报就显示,销售和营销费用是7.174亿元,而研发费用为3690万元。

随着直播电商的快速发展为品牌增添上一块强势的营销渠道后,新锐国货美妆行业便成为了一个重包装重营销以承接过剩产能的最佳行业之一。

与直播电商前时代的国货美妆浪潮不同的是,这一波起势实在太快太疯狂,大起必有大落。所以当“哪里贵了”事件发酵后,随之而来的便是对国货美妆单价以及行业内幕的口诛笔伐浪潮。

先是有部分个人用户整理了国货美妆的克数单价,以及与国际大牌的对比,许多网友纷纷醒悟,原来对比之下性价比高的反而是国际美妆品牌。不过也有网友提出计算方式有所不妥,对比的产品比较极端。

但这种对比事件背后,折射出的是,许多用户对国货美妆的性价比都失去了信心。

接着便上演了流量上的“彼之砒霜我之蜜糖”,曾经敢站出来爆料国货美妆护肤行业的博主会被封口,而“哪里贵了”事件后,爆料内幕变成了新的流量密码,有爆料直播行业的,也有爆料美妆产品的,还有爆料营销手法的。大势已去之下,恐怕许多躺枪的美妆品牌只能直呼删不完、根本删不完。

当然,国货美妆这一次退潮的原因也不仅仅是行业在快速崛起中积累了隐患。

2023年底到2024年初,一个比较火热的话题是#上班的穿搭能有多恶心#,而2023年间其实也不乏类似的热点话题冒头,“上班化什么妆”、“素颜”云云,其背后直指的现象是,2023年上班族女性这些最核心的美妆消费者对美妆的依赖程度主动降低。

根据《中国化妆品》杂志整理,2023年关闭的中国美妆品牌有7家,其中6家都是在9月份“哪里贵了”事件后关闭的。

然而以上还只是能够叫得上名号有人关注的品牌,难保有些新创立的品牌还未出头就被“拍死在沙滩上”。

较小的品牌面临退市关闭,较大的品牌面临的自然就是要么降价,要么销量下滑。

降价自然是较大的品牌最不愿意选择的一条路,会破坏品牌调性。于是2023Q3Q4季度,逸仙整体的毛利率依然保持在了70%以上,销售和营销费用的在总收入中的占比也依然在上涨,从这个角度算,逸仙的产品也是不存在降价的。

这导致的结果是,Q3逸仙美妆品牌的净收入同比下降21.5%,比起Q2季度16.6%的跌幅更上一层楼。Q4季度则是用近乎一半的亏损幅度,以及大涨的销售和营销费用,换来了“美妆品牌的收入同比下降1.8%”,一个还算体面的2023结局。

不过,在“哪里贵了”事件过去后,“一鲸落,万物生”的情况出现在美妆行业,许多老国货洗护品牌,就是在这个时候重新走进大众视野的。

作为头部美妆品牌,逸仙电商旗下的完美日记应对退潮趋势的方式是“品牌升级”。

9月事件后,逸仙发布的Q3季度财报时称:“通过一系列活动升级了完美日记,以全新的视觉形象和新产品发布来重新定位品牌……第三季度净亏损率扩大至27.6%,主要由于对完美日记品牌升级的投资增加以及双11购物节的筹备工作。”

Q4季度,完美日记推出新品“仿生膜精华”系列口红,该系列最低单只口红价格为90元,最高为300元,券后价格260元。

作为原本乘着“大牌平替”东风的国货品牌之一,完美日记曾经旧系列的口红价格基本在59~92这个区间,而现在价格却直接比肩国际一线大牌。

尽管逸仙表示新系列的口红在抖音天猫零售额合计排口红类别中的第二。然而,当新概念带来的新鲜感过去之后,消费者是否还会对如此高客单价的国货口红保持忠诚度,这仍然需要观察。

但是由此也可以看出,在面临营销渠道玩不出新花样,以及国货美妆退潮之下,完美日记选择造出一些研发层面的新概念来吸睛。

至于这个新概念含金量有多少,可以从研发费用的变化略窥一二:Q3季度的研发费用同比下降,Q4季度研发占比从去年同期的2.5%上升至3.4%,主要归因于人事成本的增加。

相比起美妆板块,逸仙电商旗下主要的护肤板块则是通过前些年收购中高端品牌完成了构建及升级。

逸仙电商旗下护肤品牌有EVE LOM伊芙珑,法国科兰黎这两个海外品牌,以及DR.WU达尔肤。根据官方淘宝旗舰店显示,伊芙珑主打单品正装的单价在220~2080元这个区间,法国科兰黎则是620~3960元,DR.WU达尔肤是95~780元。

这些护肤品牌都是逸仙电商通过收购得来的,收购法国科兰黎则是逸仙上市之前就完成的事,并且又于2021年收购了EVE LOM和DR.WU达尔肤。直到刚刚发布的2023年Q4财报显示,这些收购来的“外援”已经支撑起了逸仙电商护肤业务超过一半的收入。

纵观这些年逸仙电商的护肤板块收入,倒也称得上稳扎稳打。

护肤品更讲究功效,研发门槛更高周期也更长,并且极有可能血本无归,在逸仙电商经历了基本的积累后,选择通过收购来增加自身的护肤板块,确实是于他自己来说的最优解了。

毕竟核心消费群体素有“买贵的护肤品,买便宜的化妆品”这样的消费心智,相比起高端美妆,消费者对于高端护肤品牌的接受程度自然是更高。

然而对于消费者来说,其价格和品牌调性的平衡又并非是最优解,由上述收购的两个海外品牌单品价格范围来看,与我们耳熟能详的大牌国际护肤美妆雅诗兰黛几乎持平、并无甚优势;而如果真的要追求性价比,又有一些本就深耕护肤的国货品牌作为选择。

与此同时,收购海外品牌并且转到国内销售,其传播的仍然是国外品牌的高端形象,而非用一个本土品牌心智占领高端市场。于整个国货美妆护肤产业而言,这也实在是算不上一个好的示范。

其实不止美妆护肤行业,品牌升级并占领高端市场,是许多零售品牌都想做的事情。收购海外品牌,同时完成海外布局和高端化转型,也只能算是常规操作。

然而,对于逸仙电商来说,这样的操作就显得有些不合时宜了。作为一家从研发低门槛的美妆板块入手,实际底层是互联网营销的企业来说,如果专心做中式概念的美妆多少还能看起来更具情怀一些,但现在选择了押注护肤品类“失血挽尊”而这块业务又靠着收购来的几个外国品牌撑着半壁江山,可能既无法实现业务的转型升级、也没法挽回跌跌不休的股价。

在财报发布后的首日,逸仙电商的股价来到了0.55美元。此前,逸仙因股价低于一美元而收到过退市警告,逸仙的CFO杨东皓还表示过“未来不排除会回港二次上市”。但目前来看,投资者或许不是那么认同逸仙电商给出的品牌升级新故事,因为这可以说是一个外壳和内核完全相悖的故事。

2020年,逸仙是乘着国货崛起的东风上市的,但从如今的收入结构来看,反倒是在靠着几个收购来的“外援”拉扯着护肤业务扛起了季度增长,而这背后还是营销/研发之间相差20倍的投入,以及大幅上涨的亏损幅度作为底色。

昔日的“国货之光”,盖头之下早已换了面庞。

*题图及文中配图来源于网络。

品牌

国货

电商

营销

护肤

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。