大模型能否助商汤走出四小龙困境?快讯

8月28日商汤再次开启今年第二轮的裁员,面对困扰多年的盈利难题,商汤欲紧抓大模型机会,优化其他业务的比重,全面转型大模型的商业化落地。

8月28日商汤再次开启今年第二轮的裁员,面对困扰多年的盈利难题,商汤欲紧抓大模型机会,优化其他业务的比重,全面转型大模型的商业化落地。

商汤自大模型横空出世之后,频繁参与其中,紧跟第一梯队,8月31日凌晨,商汤日日新大模型旗下“商量SenseChat”也是作为首批大模型获政策批准正式面向广大用户开放服务。

商汤多年在工智能计算中心的部署为其挣得了优势进场大模型的机会,但又如何破局仅依靠算力提供的商业模式,在长期内的壁垒建立上的局限性?

商业化落地一直是AI四小龙的通病,作为其中之一的商汤正紧抓大模型风口顺势而为,其他家又是如何面对大模型带来的机会? 断腕求生,毛利骤降

断腕求生,毛利骤降

8月28日商汤今年第二次进行大裁员,其中智慧城市与商业事业群(SCG)裁员约10%至15%,下属的质量中心解散,产品质量检验的任务被分配到各组;一些产品不管是否盈利,都转为维护状态,不做新版本。该研究院按照约10%的比例裁员。

商汤科技表示,人才和组织的结构优化是战略调整,将聚焦于包含通用人工智能在内的未来战略性增长领域。

从财报来看,在2023年上半年,生成式AI相关的业务收入对商汤集团业务的贡献率已经由2022年的10.4%增至20.3%,同比增长率为670.4%。

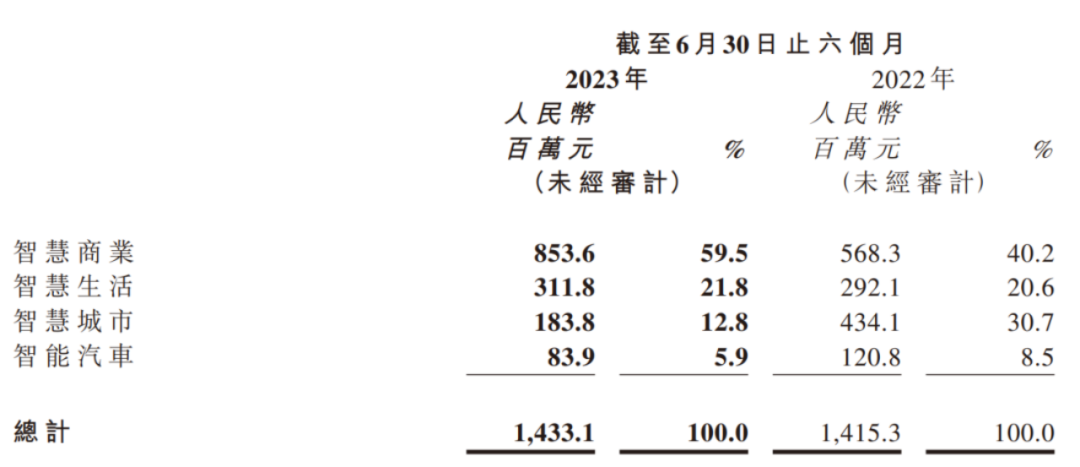

2023年上半年,商汤集团来自智慧商业板块实现收入为8.54亿元,同比增长50.2%。商汤与行业内数百家客户合作,通过定制行业大模型实现单客户收入提高59.9%;智慧生活方面,商汤通过对移动互联网端提供大模型赋能的新产品及新功能,并量产交付了AI传感器与AI ISP芯片。

财报显示,2023年上半年,商汤集团总收入为14.33亿元,同比增长1.3%,基本与去年同期持平,期内毛利为6.49亿元,同比下降30.6%,期内亏损净额为31.43亿元,经调整亏损净额为23.93亿元,相较去年同期分别收窄2.0%和6.7%。

报告期内,商汤四大板块业务(智慧商业、智慧城市、智慧生活、智能汽车)中,智慧商业、智慧生活业务线实现同比增长,而智慧城市、智能汽车这两业务线则实现同比下降。

商汤四大业务板块中有涨有跌,处在业务方向的调整阶段,以目前的发展趋势来看,是以大模型为主轴的业务拓展作为核心,智慧城市和智慧汽车作为支线业务的逻辑,转变中保持营收的小幅度变化,生成式AI的业务发展具备未来承担商汤主要收入来源的潜力。

商汤四大业务板块中有涨有跌,处在业务方向的调整阶段,以目前的发展趋势来看,是以大模型为主轴的业务拓展作为核心,智慧城市和智慧汽车作为支线业务的逻辑,转变中保持营收的小幅度变化,生成式AI的业务发展具备未来承担商汤主要收入来源的潜力。

上半年商汤智慧城市业务收入为1.84亿元,同比下降57.7%,占集团总收入比例为12.8%,相较于2022年的28.8%收入贡献率进一步降低,由去年同期的第二大板块降至第三大板块。中国一二线城市智慧城市收入占比由去年同期的34%升至64%,更为聚焦服务头部客户。

智慧汽车板块整体收入同比去年有所下降30.5%,为0.839亿元。前装产品中,智能汽车方案绝影在上半年量产交付了39万台车,同比增长573%,下降原因是由于向一家全球汽车OEM厂商提供多项研发服务的收入减少,商汤前装产品收入的增加被抵消,逐步摆脱大客户的依赖短期内无法实现规模的快速增长。

上半年商汤整体营收基本与去年同期持平的前提下,毛利同比大幅下降了30.6%,主要原因则是快速增长的销售成本,同比大幅增加63.0%至7.84亿元。

AI传感器等硬件产品的销量增长使得硬件成本及分包服务费同比增长了54.1%;自建智算中心所带来的折旧及摊销成本也同比增长了75%,两项成本的增长使得商汤毛利率同比下滑14.7个百分点至45.3%。

在扩大硬件投入的同时,商汤在研发方面的支出却在减少。从财报来看,商汤上半年研发支出17.83亿元,同比减少12.4%,主要原因是雇员福利开支减少,以及由使用第三方数据中心机柜服务转为使用自身的AIDC(人工智能计算中心),减少了服务器运营以及云服务费用的支出。

成本控制在改善现金流方面成效有限。2023年上半年商汤经营现金流仍然为负,所用现金净额为18.05亿元,去年同期所用现金净额为18.48亿元,总资金储备148.19亿元。

商汤持有的资金可以支撑其在AI商业化的路径上继续探索,而实现盈利的目标仍迫在眉睫。

扬长补短,光有算力还不够

商汤业务重心转向大模型商业化的方向上,挖掘大模型在落地中更大的商业化空间才是商汤实现盈利的关键。

2022年,商汤的AIDC(人工智能计算中心)开启商业化,对外提供云服务。商汤AIDC建筑面积达13万平方米,项目总投资约56亿元,是SenseCore商汤AI大装置的重要算力基座。

商汤科技人工智能计算中心(AIDC)

截至2023年6月30日,SenseCore AI大装置上线GPU数量由2023年3月底的27000块提升至约30000块,算力规模从5 ExaFLOPS(每秒浮点运算一百亿亿次)提升至6 ExaFLOPS。

基于SenseCore提供的AIaaS服务具体包括了计算基础设施服务(IaaS)、深度学习平台服务(PaaS)、模型部署及推理服务(MaaS)三大部分的能力,商汤可以为多行业客户提供算力服务和自定义模型训练服务,为B端企业提供行业定制产品是目前商汤在大模型业务的主要收入来源。

据公开信息统计,国内目前仅有6家公司具备万张英伟达芯片的硬件实力,除了商汤外还有百度、腾讯、字节、阿里、幻方。

与互联网大厂相比,商汤在算力储备上也有较大差距。据悉,当前阿里云云上至少有上万张A100,整体能够达到10万张,阿里集团所拥有的量级为阿里云的5倍;百度则是自研量产的GPU芯片打破英伟达A100的算力垄断。

而除了英伟达专用显卡外,商汤也有采购国内的GPU。据悉,在其大装置里面已经适配了很多寒武纪和海光的GPU,而国产GPU在大模型的训练上的易用性和性价比与英伟达显卡无法比拟,需要投入更多的精力与时间优化。

商汤前期在算力基础设施上的储备取得了先发优势,但从长期来看,如何能持续获得高端GPU是商汤不得不面对的问题,一旦英伟达芯片的禁运持续存在,并且国产GPU无法适配超大模型的训练,商汤将会失去在大模型前列的位置,依赖于算力提供的B端业务将会受到影响。

商汤起家于机器视觉(CV)赛道,与互联网大厂相比缺乏私域的互联网行业数据,在数据的获取上存在劣势。目前商汤的业务模式更偏向算力提供,由行业内的公司自己数据喂养来训练,优势在于避免了算力不足的劣势,但依靠算力提供的商业模式,在长期内的壁垒建立上存在隐忧。

相比于国内外大模型,视觉感知是商汤最擅长的领域。目前商汤已研发了320亿参数量的全球最大通用视觉模型,实现了目标检测、图像分割和多物体识别算法,在自动驾驶、医疗影像等领域得到应用。

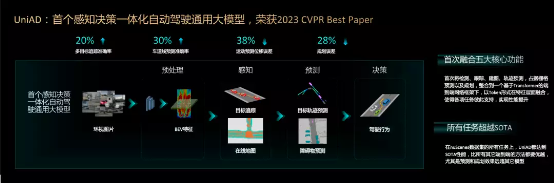

6月22日,由上海人工智能实验室、武汉大学及商汤科技联合完成的“以路径规划为导向的自动驾驶”论文,提出了一个感知决策一体化的自动驾驶通用大模型UniAD,获得了最佳论文。

UniAD面向量产还有一定的周期,商汤多以基于以往在自动驾驶领域的量产经验,针对这些使用方案利用UniAD的框架去测试解决一些问题,但目前还处于研发阶段,商业化路径还不明晰。

商汤在视觉上的深耕是有优势的,基于视觉的多模态的数据例如自动驾驶、机器人等领域的视觉任务数据,具有未来发展的潜力,但当下难以形成具有规模的盈利途径。

目前大模型在汽车上的应用还相对发散,在围绕实现的难易程度、给用户带来的市场价值两大维度推进大模型在汽车产业的落地,商汤绝影正与几十余家车企密切对接,加快大模型在智能座舱领域的商业化量产。

基于大模型的智能座舱方案更注重交互等体验,与商汤在视觉大模型的优势有相关性,但不构成决定性因素,商汤绝影提供的落地方案综合实力更为关键。

8月31日凌晨,备受行业瞩目的首批大模型产品获批名单终于出炉,包括八家企业及机构,其中商汤日日新大模型旗下自然语言应用“商量SenseChat”正式面向广大用户开放服务。

截至目前,“商量SenseChat”在金融、医疗、汽车、地产、能源、传媒、工业制造等众多垂直行业与超过500家客户建立深度合作,通过提供多种灵活的API接口和服务,为客户提供大模型的各项AI技术和服务及各类生成式AI应用。

开放的大模型应用可以更好的收集数据,以便提升产品实力,而目前基于C端用户的大模型产品处在试水落地的初期,商业化模式正在探索,各家产品会不断提高自身产品力,将会是一个长期投入资金的过程。

AI四小龙发展迥异

作为初代AI时代的四小龙之一的商汤正紧抓大模型的风口,全面转型;而困扰商汤的商业化难题同样也出现在AI四小龙的身上。

目前在大模型的风口上,仅有商汤科技、云从科技推出了自家的大模型,旷视科技和依图科技则迟迟未有消息。

作为首位登陆A股的“AI四小龙”成员,云从科技上半年的营收为1.64亿元,同比下降58.16%;净利润为-3.04亿元,同比收窄6.53%,研发费用为1.98亿元,其营收占比更是高达120.99%,令其不堪负重。

云从科技的硬件采用联合开发模式,其人工智能解决方案毛利率低于行业标准,软件方面过度依赖少量大客户,而在3月30日,云从科技曾发布一份拟定增36.35亿元,用于“行业精灵”大模型项目研发的公告。

依靠硬件生存的云从科技在大模型的转型路上采取“不下牌桌”的态度,但也进一步增加了企业的负担,盈利的时间不断被推迟。

旷视科技在5月25日表示,大模型方向是确定的,也会对其中的技术能力进行坚定投入,但“我们不会去赶这个热点”,秉持“现在不会做,迟早会做”的态度。

旷视科技专攻供应链物联网领域,通过软硬一体化的AIoT产品体系,在供应链方面追求硬件成本的降低再结合算法等软件服务提供低成本下具有竞争力的产品,在智能驾驶方向上采取性价比的路线,降低相同技术下的硬件成本实现快速落地。

依图科技自上市失败后,则并没有公开表示对大模型的态度,依图科技的业务赛道是从纯AI算法企业向AI芯片领域跨越。

相较于其他芯片公司如寒武纪、华为海思等,依图的AI芯片技术仍处于发展的初期阶段,其中上市募集资金则主要用于投入芯片的研发,随着依图科技的科创板IPO宣告终止,对其算法和芯片的发展路径有着很大影响。

AI四小龙自发展初期最大优势在于计算机视觉算法能力,而受限于投入高、盈利难的困境,国内计算机视觉服务的需求主要来自安防、政务、制造、零售等几个行业,AI公司收入主要来自为上述行业的企业提供智能影像监控、设备运维及检测等服务。

随着两年来自政务、零售行业需求增长低于预期,直接影响了AI四小龙的智慧治理及智慧城市业务收入;同时计算机视觉行业规模开始缩水,据IDC发布的《中国人工智能软件2022年市场份额》报告,计算机视觉AI市场规模123.0亿元,同比缩减19.1%,成为降幅最大的细分市场之一。

面对市场规模的下滑,C端业务匮乏,AI商业化落地的困难等问题,AI四小龙采取截然不同的方法寻求盈利的可能性,面对大模型的市场机遇,有人顺势而为,有人中途上车,有人暂时蛰伏,有人默默隐匿。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。