销量遇困、备战港股:赛力斯还能成为资本新宠吗?快讯

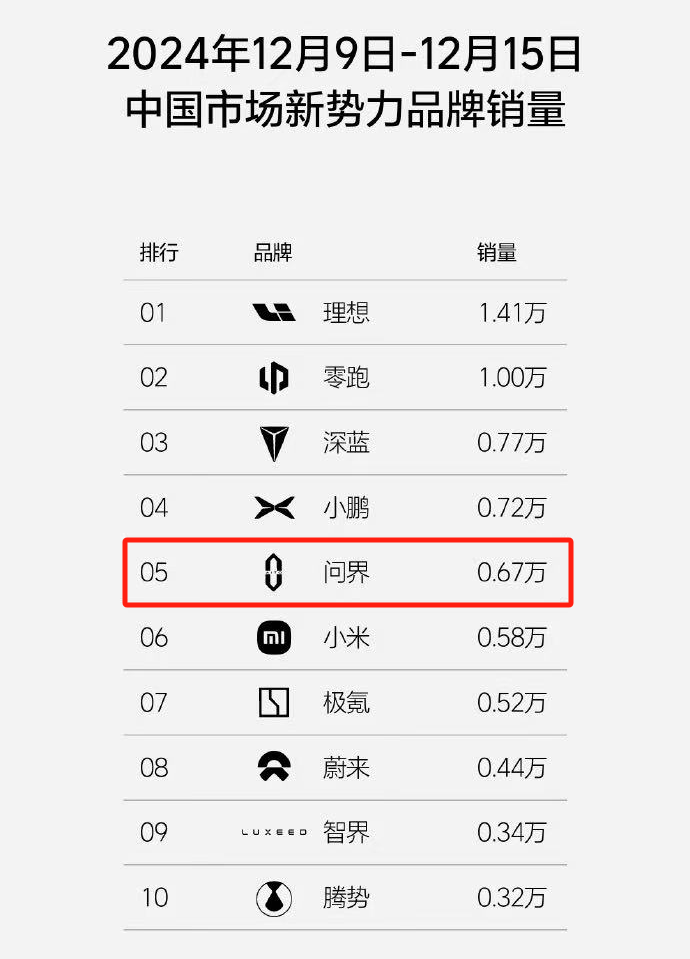

在新能源汽车的激战中,每周销量榜都是行业晴雨表。理想第50周销量榜出炉,其中问界排名的下滑引人注目,这已经是问界连续第二周位于新势力榜单第五位了。对此,有网友评价:“这是放低温假了还是过年了?”

引子:赛力斯冲击港股将面临诸多困难,若能攻克难关则有望跑赢“马拉松”,反之前景将充满变数。

文丨赵雨倩

图片丨网络

在新能源汽车的激战中,每周销量榜都是行业晴雨表。理想第50周销量榜出炉,其中问界排名的下滑引人注目,这已经是问界连续第二周位于新势力榜单第五位了。对此,有网友评价:“这是放低温假了还是过年了?”

实际上,早在今年8月,问界的销量就曾大幅下降,第32周销量仅3900辆,较前一周下跌了58%。当时给出的回应是与赛力斯工厂放高温假有关,那时就有不少质疑的声音:放假对销量肯定是有影响的,但影响真有这么大吗?

近日,有多家媒体报道称,赛力斯为求进一步融资,正在谋划在港股上市。知情人士透露,其正与潜在顾问研讨赴港发股事宜,若计划落地,有望募资超10亿美元,最快明年或冲击港股。

此次谋划上市,推测其核心目的有三:一是急切填补资金缺口,缓解高负债的重压,为技术研发、产能扩充等注入动力,挣脱资金链紧绷困境;二是追逐品牌国际化愿景,借港股平台链接全球资源,提升国际知名度,助力产品出海,拓展海外版图;三是度过问界品牌自身销量出现的瓶颈期,此前,其月销量已被零跑超越。

愿景虽好,但当下新能源赛道强敌环伺,自身高负债已经步履维艰,加之市场环境的波动,投资者避险情绪浓烈,能否成功上市还存在巨大变数。就算成功上市,上市后内部整合、估值提升与技术突破都阻碍重重,整体处境都颇为棘手。

销量增速为何放缓?

在年底冲刺的销售旺季,赛力斯销量的增长速度并未如预期般大幅上升,反而出现了一定程度的下滑。今年11月,赛力斯新能源汽车单月销量达到36842辆,环比出现了下滑,同比虽增长了54.58%,但这一增长速度相较于年度累计销量255.26%的同比增长率也有明显下降。

值得一提的是,根据理想汽车发布的品牌销量数据,先前稳居新势力周销量前三的问界品牌,最近的排名屡次下滑,第48、49、50周已经逐渐落到了第四、五位,接连被零跑、小鹏还有深蓝赶超。想当初,问界可是曾经超越理想,夺得过单月销量冠军的品牌,足以见得其已经到了销量稳定增长的瓶颈。然而,其销量增长放缓的原因是多方面的。

从市场竞争格局来看,新能源汽车赛道如今已经越发拥挤不堪。传统车企转型步伐加快,发力新能源,新势力车企更是异军突起,它们在各自细分领域攻城略地,极大压缩了赛力斯的市场空间。

同时,竞品车型的针对性打击不容小觑。以问界M7为例,上市之际,比亚迪唐DM-i以成熟稳定三电技术、刀片电池安全优势及广泛分布的售后网点,抢夺了不少注重性价比与售后保障的用户;问界M5同样遭遇挑战,特斯拉Model 3/Y频繁降价促销,吸引了众多技术偏好型消费者,加之其产能扩张迅速,交付周期优势明显,使问界M5增长乏力。

而在技术层面,虽有华为技术加持,但其安全问题频发,甚至曾危及生命。电池技术革新也比较缓慢,续航里程提升有限,充电速度未达到行业领先,在“续航焦虑”仍是行业痛点当下,竞争力被削弱,尤其冬季续航衰减严重,影响了北方市场的销量。

与此同时,自华为将商标转让后,赛力斯独立营销明显有些力不从心。此前依赖华为门店流量与销售团队专业背书,曝光度、转化率可观。如今自建渠道,线上推广杂乱无序,社交媒体营销话题热度低、转化差;线下选址不佳,门店流量稀少,销售人员培训不足,服务不专业,客户流失严重。据经销商反馈,营销变革后部分地区到店客流量锐减40%,订单转化率降低30%,市场推广受阻,销量增长自然放缓。

另外,我们还听到了一些声音,一些车友表示在等待新车型问界M8的上市,“买新不买旧”的观念在汽车领域很普遍,仍有许多车友因为保有对新车型的期待而暂时选择继续观望,甚至期间还有消费者会被其他竞品吸引,也在一定程度上影响了销量。

为何此时看向港股?

在全球商业的动态棋局中,赛力斯将目光锁定于港股上市,背后蕴含着基于当下时局的多重考量。

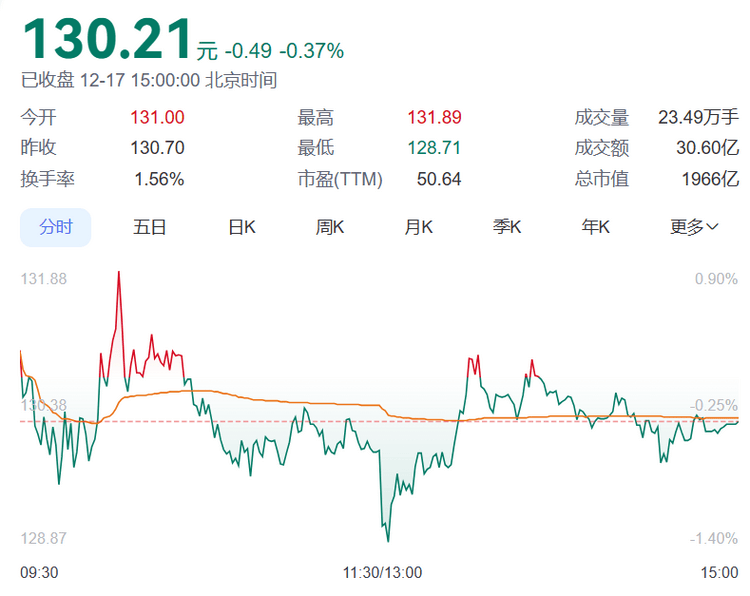

从赛力斯在上海证券交易所上市以来的表现来看,截至今日收盘,股价为每股130.21元,市值达到了1966亿元,在A股整车企业中仅次于比亚迪和长城汽车。

2024年前三季度赛力斯看似风光,其营收一举跃升至1066.27亿元,相较于去年同期,激增幅度高达539.24%,净利润也成功扭亏转盈,归属于上市公司股东的净利润达到了40.38亿元,同比增长276.02%。然而,深挖其内里,资金困局仍昭然若揭。

赛力斯当下深陷高负债泥沼,今年前三季度,资产负债率高达89.2%。回望2018-2023年,负债率就一直在70%-80%高位徘徊,债务隐患早已深埋。截至今年第三季度,总负债已飙升至816.47亿元,较去年同期激增150.56%,其中,应付账款一项就堆积至308.33亿元,这些数字背后反映的是资金链紧绷的残酷现实。

新能源造车是资金黑洞,各车企为追赶电池续航提升、智能驾驶升级潮流,每年数十亿资金如泥牛入海,2015年以来,赛力斯投资上百亿元开展新能源汽车研发,仅2022年研发投入就达31.06亿元。

这种高投入虽然在短期内带来了业绩的快速增长,但也给公司的财务状况带来了巨大压力。此刻谋划港股上市,更似无奈“救火”,急于填补债务窟窿,防止资金链断裂引发雪崩。

加之赛力斯如今市场份额增长遭遇瓶颈,此时赴港上市,或是想借国际化资本平台来破局。港股汇聚了全球资本,能吸引欧美、亚洲等地区的资金,像小鹏汽车就在2021年港股上市,并获得了超百亿元的融资。赛力斯可能也想依此行径,凭借上市资金强化产品差异化,加大研发投入提升技术,以拓展全球版图。

另外,如今赛力斯与华为合作虽成果初显,但要深度嵌入产业智能化核心圈,还需要海量资金招揽软件人才、并购相关科技企业。当下科技股在港股备受青睐,像蔚来、理想等新势力上市后估值就有明显增加,赛力斯此时切入,或也想达到同样效果。

此次行动充满变数

然而,赛力斯此时寄望港股上市突围,难度超乎想象。

首先,从融资角度来看,港股上市最直接的诉求是填补资金缺口。当下,赛力斯资产负债率高挂89.2%,总负债达816.47 亿元,偿债本息如沉重枷锁。上市若能募资成功,理论上可解燃眉之急,偿还高息债务优化资本结构,为技术创新与产能扩张输血。

但港股市场投资者向来审慎,目光犀利,投资者可能会担忧偿债压力侵蚀利润,影响分红回报,进而就会影响股价预期。近期新能源汽车板块遇冷,市场对新入局者融资热情也有降低,同行竞争加剧了融资难度,若募资额不及预期,资金困境很难化解,直接影响到后续研发、生产计划等,进而陷入恶性循环。

其次,品牌国际化的愿景是此次港股上市的另一重要驱动。赛力斯可借港股上市跳板,提升国际知名度,为出海清障。在全球“双碳”的大势下,海外新能源市场的潜力巨大,欧洲碳排放法规严苛倒逼车企电动化转型,亚洲新兴市场的需求逐渐显现,若能成功上市,不仅能吸引国际资本关注,还可能联姻海外优质资源,融入当地产业生态。

但负面因素同样显著。国际地缘政治波谲云诡,贸易保护主义阴霾不散,赛力斯可能会因与华为的关联在海外遭遇审查刁难,同时,赛力斯的品牌国际辨识度低,海外渠道建设近乎从零起步,产品海外竞争力存疑。一旦上市遇冷,资金募集不及预期,国际拓展计划将成空中楼阁,还可能因分心上市事宜,本土市场防守也遭遇溃败。

倘若真能成功上市,除开外部因素,企业的内部整合也是一道难题。首先是研发端,现如今华为汽车的业务不断拓展,合作方逐渐增多,能分给赛力斯的资源还能剩多少?其次生产方面,想要满足市场需求,赛力斯就要扩充产能,重新整合供应链。再有,在销售上,一方面得开拓全新的市场,找新客户、建新店、打新广告;另一方面还得优化原来的销售渠道,让老店焕发新生机。

细究之下,赛力斯上市港股这一决策背后虽有战略考量,但也难掩诸多隐忧与困境催生的被动意味,若能攻克难关则有望翻身,反之则深陷泥沼,前景充满变数。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。