奇富科技三年暴赚140亿,互联网金融依旧是刀口舔血的好生意快讯

互联网助贷生态有个“不可能三角”结构——即业务规模增长、高利润率和风控水平这三项指标无法兼得,经营者须有所取舍。

导语:互联网助贷生态有个“不可能三角”结构——即业务规模增长、高利润率和风控水平这三项指标无法兼得,经营者须有所取舍。

不可能三角

三年暴赚140亿,在当下的中国是什么样的生意?

3月12日,互联网助贷平台龙头奇富科技(原360数科)(QFIN.O/3660.HK)发布2023年四季度及全年财务业绩。

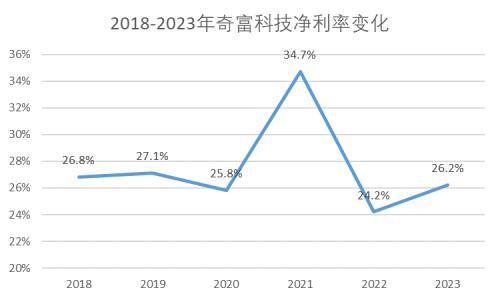

财报显示,奇富科技2023年营收为162.9亿元,净利润为42.85亿元,过往三年合计归母净利润为140.1亿元。近两年毛利率都在83%以上。

为奇富科技创造财富“神话”的,是背后诸多金融机构及借款人。

截至2023年12月31日,奇富科技累计与157家金融机构合作,有3040万人成功获得提款。并且,奇富科技还挖掘出2.35亿具有潜在需求的消费者。

互联网助贷平台是零售金融生态中的一个特殊群体,多由此前的P2P平台转型而来。

主流助贷平台,基本都持有小贷牌照和融资担保牌照,与金融机构合作助贷业务之外,也可利用自有资金放贷。

金融机构合作伙伴提供贷款的助贷服务方面,奇富科技根据按照合约协议预先协定的条款,向金融机构合作伙伴收取服务费。服务费一般为相关金融机构设定的贷款定价利率与双方磋商的固定利率之间的息差。

而对于自有资金提供贷款,奇富科技根据多项因素收取利息费用,包括借款人的信贷状况、可动用资金及相关资金成本以及相关贷款产品期限等。

为众多借款人熟知的360借条,就是由奇富科技旗下的上海淇毓及附属公司福州小额贷款等主体所运营。

2016年,奇富科技上线360借条,2022年将品牌升级为奇富钱包。2022年,奇富科技有196亿元的放款金额,由福州小额贷款提供资金。

福州小额贷款的在贷余额,从12.9亿突增至87.2亿,三年增长近6倍。

2023年年报尚未公布。在2022年的年报中,奇富坚持任何贷款的内部回报率(IRR)均不应超过36%。

截至2022年12月31日,奇富科技IRR超过24%的贷款余额为54亿元,主要是2022年6月30日之前的撮合贷款,占比4.1%。截至2021年同期,IRR超过24%的贷款为621亿元,占比43.7%。

从不少360借条的借款人投诉看,奇富科技的实际贷款利率,卡在24%和36%年利率两条红线上。

为何借贷平台要卡这两条年化利率的红线?

根据2015年9月1日最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》,年利率超过36%以上部分的利息约定,一律违法且无效。

如年利率在24%至36%这个“空档”,则超过24%的债务部分属于“自然债务”。如果借款人支付了超过部分的利息,则无权要求出借人返还;但如果借款人没有支付,出借人也无权要求借款人偿还该部分。

而年利率在24%及以下,只要借贷双方在签订合同时,没有欺诈、胁迫等违反《合同法》的情形,借款人则必须偿还。因此,即便是23.99%的年化利率,也在法律保护的范围内。

2020年8月,最高人民法院发布《最高人民法院关于修改<关于审理民间借贷案件适用法律若干问题的规定>的决定》(简称《司法解释修正案》),取代了上述法规中24%与36%的两条红线。

新法规指出,以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准,确定民间借贷利率的司法保护上限。

2024年2月20日,人民银行公布2月1年期贷款市场报价利率(LPR)为3.45%,5年期以上LPR为3.95%。以4倍计算,分别为13.8%和15.8%,皆显著低于前述24%和36%的标准。

奇富科技在2022年报中提到,尽管《司法解释修正案》及《关于新民间借贷司法解释适用范围问题的批复》规定,该等法规不适用于持牌金融机构,包括从事贷款和信贷科技业务的小额贷款公司,但《司法解释修正案》的解释和实施仍存在不确定性。

从用户反馈看,360借条的实际借款利息远远超过了LPR的4倍。

因为上述利息之外,借款人还要承担额外的服务费、担保费、逾期罚息和滞纳金等费用,而这些也规避了监管所指的利息范围。

这么高的利息和费用,借款人有能力在贷款期内全部偿还吗?

催收服务提供商之一湖南永雄集团原执行副董事长兼董事张化桥,在一次演讲中直指:在次贷(subprime mortgage loan,即次级按揭贷款)人群中选优,概率上就有问题。

张化桥是中国不良资产处置行业的领袖人物之一,曾担任瑞银华宝证券董事总经理兼中国研究部主管,对于去杠杆化和债务拖欠等问题有深刻的见解。

“过去十年,金融科技公司号称要通过技术来减少违约和欺诈,可是除了极少数成功的例子,大家都失败了。如果对方愿意接受这么高的利息率,还不是次贷吗?” 张化桥表示。

为了提高偿付率,360借条实施了有力的催收手段。在黑猫投诉平台,有近3.4万投诉涉及360借条。

有网友提到,接到360法务人员电话,提及因逾期会被立案调查,将影响到农村老父亲的医保缴纳和孩子读书。

还有借款人收到了360借条的短信,将安排清收人员协同司法人员到访借款人公司上门催交。即便借款仅几十块钱、逾期几天亦是如此。

“不催就违约,一催就引发社会舆论”。这不仅是奇富科技的个体困境,更是互联网助贷全行业的发展症结。

张化桥、张杼航在2020年11月出版的著作《中国债务危机解密:一个次贷工作者的醒悟》一书中,提出了一个深刻的问题,直指互联网助贷行业底层逻辑之脆弱性:

“信贷互联网化带来的最大挑战是,如何确保金融科技公司不过度渗透,合理审慎地评估客户偿付能力和风险,克制向下沉用户过度授信的冲动?”

这揭示出互联网助贷生态的“不可能三角”结构——即业务规模增长、高利润率和风控水平这三项关键指标,无法兼得,企业经营者必须有所取舍。

这三个目标,对互联网助贷机构来说,如连续接抛三个火把的杂技演员,在不同时期予以权衡、决策和取舍,必要却艰难。

黄金爆发期

奇富科技在被监管约谈要求整改之前的2021年,经历了一段黄金爆发期,业务规模和收入快速扩张。

这得益于平台新开发了更多客户,甚至是风险相对较高的客户,而这些客户,往往也能接受较高的服务费率或贷款利率。

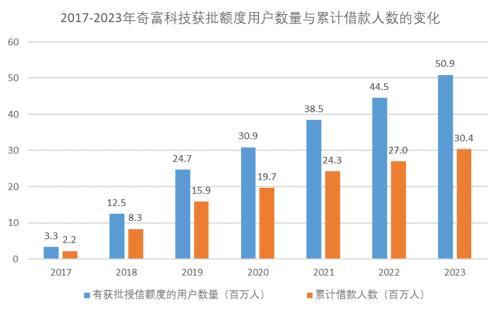

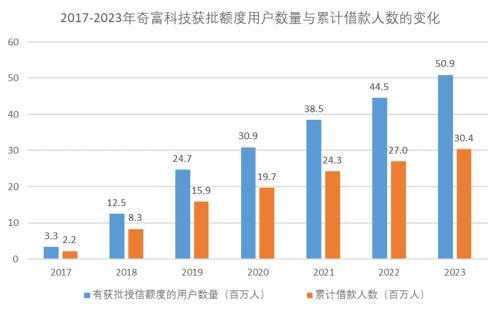

2020年末,奇富科技累计有获批额度的用户数量和累计借款人数,分别约为3090万人和1970万人。

相比2017年末的330万人和220万人,3年间增长了8倍。

从贷款规模来看,2020年末奇富科技在贷款余额为921亿元,相比2017年末3年间增长6.5倍;2020年总撮合及发起贷款规模为2468亿元,相比2017年增长近7倍。

在risk on(风险追逐)的偏好主宰下,助贷平台迎来了营收与净利率的双增长。

奇富科技的营业收入,从2017年的3.09亿元一路飙升到2020年的135.64亿元,3年间翻了40倍。

净利率也持续提高。短短三、四年内,奇富科技就完成了从亏损到大幅盈利的任务,从2017年亏损直到2019年实现27.1%的净利率水平。

但如此操作,结果必然是整体风险快速聚集。具体表现为:高风险客户比重有所上升、逾期率和入催率提高,以及贷款回收率下降等。

2018年全年,奇富科技90天+逾期率仅为0.92%,保持了行业最低水平。两年之后,到2020年,其90天+逾期率上涨到1.5%,30天+逾期率和首日逾期率也出现较快上涨。

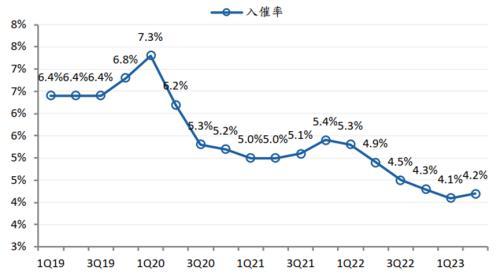

入催率也达到历史最高点。从2019年第一季度的6.4%,上涨到2020年一季度的7.3%。

监管关注

快速生长期后,奇富科技等互联网助贷机构平台的风险变化态势,受到监管机构密切关注。

其实,央行、银保监会等金融监管部门,从2020年开始着手整顿和规范互联网金融平台。

为规范商业银行互联网贷款业务经营,2020年7月,中国银保监会发布《商业银行互联网贷款管理暂行办法》。

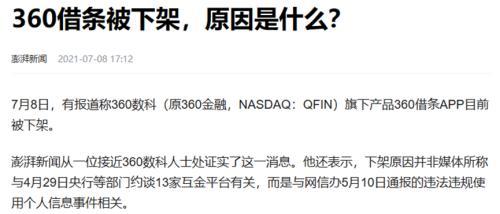

到了2021年,包括奇富科技在内,国内规模较大的13家互联网金融平台被监管约谈,要求进行自查和整改。

被约谈后不久,有媒体报道,奇富科技旗下核心产品360借条在当年7月下架。奇富科技负责人表示:“已提交了新的整改方案并加紧推进整改”。

“被监管约谈”事件,成为奇富科技发展的转折点。

2021年中到2022年的一年多时间内,奇富科技试图努力维持业务规模的增长。

从用户数量看,相比前几年,增速明显放缓。2021年-2022年两年,奇富科技获批额度的用户数量保持在20%-30%的增长水平,累计借款人数的增速保持在10%-23%之间。

不过,来到“后监管时代”,从2021年到2023年末的3年间,奇富科技的客户每年增长,未能再超过一倍。

从贷款规模看,2022年奇富科技在贷款余额和贷款规模的增速,明显下滑。从2021年到2023年3年间,上述指标规模增长仅一倍。

反映到营业收入上,奇富科技在2021年勉强能维持住23%左右的收入增长,到了2022年收入增速甚至归零。

以规模与收入增长为代价,经过整改后,奇富科技的风险上升势头得到明显遏制。

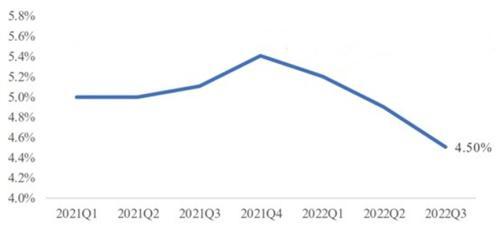

相比2020年,90天+逾期率在2021年得以保持。从2021年第四季度开始,首日逾期率也开始逐季下滑。

奇富科技首日逾期率变化

入催率在2020年一季度达到高点之后也持续下降,到2022年底已经下降3个百分点。

一方面回应整改控制风险,另一方面力保营收稳定。利润率的优先级,被放到后面。

2021年第二季度达到峰值39%之后,奇富科技季度净利率开始持续下降,直到2022年第四季度滑落到22%,下跌幅度超过40%。

这当然也是“不可能三角”的体现——业务规模持续增长、控制住经营风险,但利润率不可能不受到影响。

这是因为,前两者的实现,就意味着要在公司整体风险水平保持稳定的前提下,开发更多低风险客户。

这样一来,服务费率或贷款利率将不可避免被降低,以吸引更多优质低风险客户,同时剔除部分能带来高收益但预期风险同样高的客户或服务项目。

后监管时代

2023年,14家大型互联网金融平台企业基本完成整改,互联网信贷行业监管回归常态化水平。

各个互联网助贷机构业绩,也陆续回归增长。这一年,奇富科技的利润率相比前一年有明显的改善。

2023年,公司经营利润率和净利率分别为29.8%和26.2%,相对2022年分别提高3个百分点和2个百分点。

净利率提高,主要来自成本端“降本增效”的贡献。

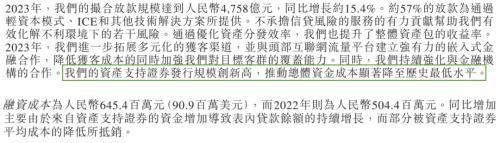

一方面,奇富科技融资成本显著下降。

2023年以来,据媒体不完全统计,奇富科技拟发行9个ABS项目,总金额为248亿元,其中8个通过发行。ABS发行,推动当年总体资金成本降至历史最低水平。

另一方面,通过调整放款策略、优化客户结构,销售费用同比下降12%。

净利率提高、风险得到了控制,业务规模增长却出现困境。

用户数量和贷款规模方面,相比上一年,奇富科技2023年仅有十几个百分点的增长,这与几年前的表现相差甚远。

收入停滞则更为明显。继2022年同比轻微减少之后,2023年营业收入同比出现下滑1.6%。

等待新生态

行业人士认为,未来,奇富科技等助贷机构,所面临的环境变得更加严苛。

一方面,受宏观环境影响,新增客户风控挑战加大,原本优质的客户的信贷评估也面临下修压力。

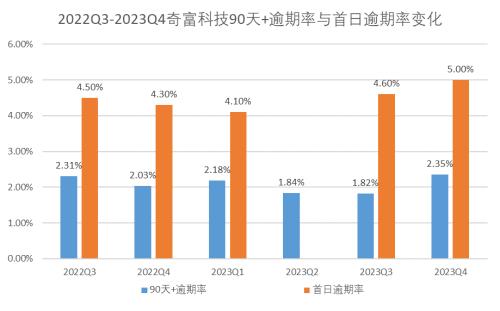

奇富科技首席风险官郑彦坦言,去年第四季度开始,风控方面产生一定挑战。经济上的困难影响了一部分借款人的还款能力。该季度90天+逾期率和首日逾期率,相比之前有所上升。

除了之外,行业供给端同样出现巨大变化。

面对“资产荒”,商业银行开始发力互联网消费贷,更多直接向个人客户,而不是通过助贷公司渠道来推广和销售其消费贷产品。

原本的合作方现在变成竞争者,这必然会侵蚀掉众多互联网助贷平台的市场份额。

正如张化桥在复旦演讲中提到的,“即使金融科技企业幸运地找到了消费者的痛点,这个痛点也是可以移动、消逝的。

大批有基础客户的银行,通过小小的改良或者收购就可以解决这个痛点,或者部分地解决。那咱们金融科技公司又白干了。”

在监管方面,大规模整改暂时结束,但“监管常态化”已成为互联网贷款行业发展的主旋律。

今年年初,距离过渡期结束过去9个月,互联网贷款业务再遭监管“点名”。

金融监管总局向主要银行下发了《关于商业银行互联网贷款业务检查发展主要问题的通报》,指出商业银行互联网贷款业务在经营管控、合作机构管理和消费者权益保护等方面,仍存在一些问题。

金融监管部门从业务视角出发,指出当前互联网贷款存在的业务乱象,对商业银行与助贷机构的合作也提出了更严格的整改和规范要求。

在风险暗聚、个人贷款意愿有待提振的趋势下,互联网助贷行业,在“不可能三角”中,谁能尽早难以找到平衡点或平衡区间,谁就能构建一个新的互联网金融生态模型。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。