你我贷面临合规转型压力:监管约谈与催收风波背后的行业变局消费

网贷平台“你我贷”因费率不透明和催收问题遭监管约谈,要求规范营销、披露信息并加强合规管理。

2026年初,网贷平台“你我贷”及其母公司嘉银科技一直处于舆论和监管的关注之下。

临近“3·15”国际消费者权益日的时候,金融监管总局对合作借贷业务中出现的问题进行了调查,并且约谈了包括“你我贷”在内的五家借贷平台。

明确要求网贷平台在与金融机构合作开展借贷业务的时候,必须做好营销宣传工作,要清楚地披露产品的利率、费用信息,依法保护好客户的个人信息,在催收债务的时候要遵守相关规定,建立客户投诉处理机制,切实维护金融消费者的合法权益。

这次有针对性的约谈,除了检查你我贷现有业务是否符合规范之外,也表明了平台以及整个助贷行业进行规范化改革已经迫在眉睫。

费率不透明与催收失范成顽疾

一直以来,你我贷在业务操作中出现的合规问题已经引起了众多用户的投诉以及媒体的关注。

根据黑猫投诉平台的数据,截止到3月16日,“你我贷”相关的投诉有92927条,而其关联平台“极融”的投诉则有17973条。梳理这些投诉可以发现,主要的诉求非常集中,包括暴力催收、高额担保费、贷后服务费、利息过高等几个方面。

图源:黑猫投诉平台

在众多违规问题中,催收环节的不规范尤为明显,甚至出现影响到第三方正常经营的极端情况。

据信号新闻报道,江西某企业因为一个员工的个人债务问题遭到了连带式催收。涉事公司财务、采购等对外联络岗位的办公电话被密集的催债电话占用,持续不断的呼叫不仅占用了宝贵的办公资源,也影响了企业与客户之间的业务往来、日常交流,正常的经营活动受到了严重的影响。

此类事件表明你我贷平台在债权转让之后,对第三方催收机构的管理出现了失控、责任不明确的情况。责任不清所造成的混乱局面,除了影响到借款人的社会关系和职业发展之外,也反映出网贷平台贷后管理存在严重问题

同时,费率不透明也是用户投诉较多的问题。

根据2025年10月出台的《助贷新规》,借款人综合融资成本必须包含增信服务费、担保费、平台服务费等所有费用,且不得超过年化24%的司法保护上限。然而在实际操作中,你我贷仍屡遭投诉,被指通过收取高额“担保费”和“贷后服务费”,导致用户实际综合融资成本远超法定上限。

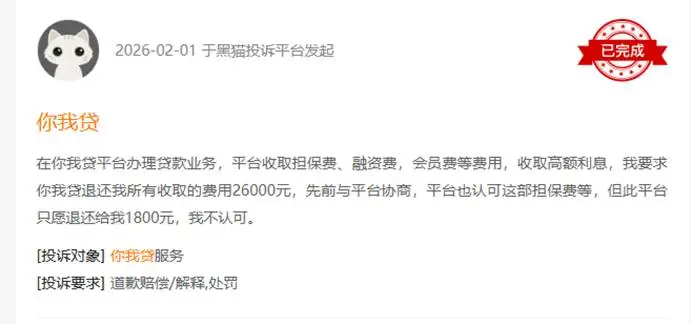

有投诉人表示,在你我贷平台借款之后,平台收取了担保费、融资费、会员费等费用,还有高利贷利息。要求你我贷把收取的所有26000元退还,并且之前和平台协商过,平台也同意归还这部分担保费,但是该平台只愿意返还1800元。

图源:黑猫投诉平台

这种游走在灰色地带的商业模式,在短期内给平台及母公司带来了可观的收益,但从长远来看无异于饮鸩止渴。

股价下行,增长模式可持续?

在监管严打以及负面舆论的影响之下,你我贷母公司嘉银科技的资本市场表现十分低迷。

助贷新规实施后,嘉银科技股价开启下行通道,投资者对其盈利模式可持续性的担忧持续发酵。2025年6月,嘉银科技的股价达到了18.44美元的历史高点,到2026年3月16日,股价已经跌至5.88美元,9个月之内跌幅达68%。

图源:雪球网截图

从股价走势来看,新政策的出台是一个重要的转折点。

2025年10月《关于加强商业银行互联网助贷业务管理提高金融服务质量的通知》正式出台之后,市场对助贷行业监管预期发生了根本性的变化,嘉银科技作为依靠银行资金合作的助贷公司也受到了最直接的影响。尽管嘉银科技2025年第三季度净利润同比增长39.7%,但股价并未因此稳定。究其原因,市场更看重其盈利模式的可持续性,而非短期的业绩数据。

此外,近期合规问题不断发酵,旗下平台被曝出存在隐性收费、违规催收等现象,使市场恐慌情绪加剧,以至于股价下跌。

与此同时,嘉银科技风险指标的波动反映出行业转型的压力。截至2025年第三季度末,嘉银科超90天的逾期比率已上升至1.33%,相较于前一个季度的1.12%有了明显恶化,资产质量出现下滑趋势。

过去,嘉银科技通过“高费率覆盖高风险、高获客成本换取高增长”,其贷款促成服务收入中,服务费、担保费等各类附加费用占比高,但助贷新规明确要求,将利息、服务费、担保费等各类收费合并核算为年化利率,且不得超过 24%,严禁以任何名义提前扣除利息或相关费用。

这意味着,嘉银科技赖以生存的高费率盈利空间被直接压缩,传统增长模式已难以为继。

由外而内的合规重构与行业洗牌

面对合规挑战,行业内部也有不同的声音出现。

一种观点认为,破局的关键在于重塑用户体验,用“服务优化”换取用户的留存以及口碑的回升。一些平台开始对退费流程进行优化,提高服务条款、收费结构的透明度,并尝试改善交互界面、简化操作步骤、加强客服培训来修复用户信任。

另一种更常见的现实是,暴力催收、高利率等现象在各个投诉平台中频繁出现。它们清楚地表明,在光鲜的“优化承诺”背后,平台在制度执行的最后一公里以及客户服务的实际落地层面仍然存在较大的不足。

你我贷目前所面临的是一个从外部施加压力的合规要求。

其一,监管约谈就是明确的政策信号。行业“野蛮生长”时代的结束,以机构合规、数据合规、营销合规、催收合规为核心的新型监管框架已经确立。合规不再是讨价还价的成本项,而是生存的前提条件。

其二,催收风波等负面舆情是内在问题的外在表现。它把行业内长期存在的收费不透明、风险定价粗糙、贷后管理不规范等问题,用最直接的方式呈现在公众和监管者的面前,加速了合规进程。

对“你我贷”来说,这是一次严峻的生存挑战。要求其必须改变经营方式,从追求短期规模增长的“流量思维”转向追求长期健康发展的“合规价值思维”,即对组织架构、业务流程、技术系统以及企业文化进行全面的调整,阵痛是难免的。

这更是一次必须完成的转型。只有积极拥抱监管、敬畏市场、尊重消费者,才能建立以合规为基础、用户价值为核心的新模式,你我贷才有可能摆脱浮躁,穿越行业周期,在新的市场秩序中找到立足之地。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。