红花郎堆积,赤字蔓延,郎酒繁华叙事下的渠道寒冬观点

在四川古蔺县郎酒庄园的璀璨灯光下,总经理汪博炜发布“年度十大图片”,画面中“坚定信心”的经销商大会与“第一与唯一”的庄园景象交相辉映,试图拼凑一个“拼搏三连击”后的微增长故事。

(图源:郎酒官网)

大望财讯/文

在四川古蔺县郎酒庄园的璀璨灯光下,总经理汪博炜发布“年度十大图片”,画面中“坚定信心”的经销商大会与“第一与唯一”的庄园景象交相辉映,试图拼凑一个“拼搏三连击”后的微增长故事。

然而,光鲜影像的反面,是经销商持续亏损的残酷现实、是青花郎价格防线的全面失守,更是那个曾豪言“2025年销售300亿以上”的“351工程”正变得遥不可及。

经销商仓库里的“静默红花”

1月19日,“拼³·2025年度郎酒品牌年会暨年度十大图片发布”活动在郎酒庄园举行。活动上,郎酒将“坚定信心”的全国经销商大会作为首张图片展示。

然而在现实中,这份“信心”正面临严峻挑战 ,曾被官方认证“中国宴席市场连续三年酱酒销量第一”的红花郎,如今却让不少经销商陷入经营困局。

在多个社交平台上,郎酒经销商的真实处境浮出水面。“郎酒就是个坑,不但经销商要亏钱就连普通零售店都要亏钱。”这类直言不讳的控诉并非孤例。

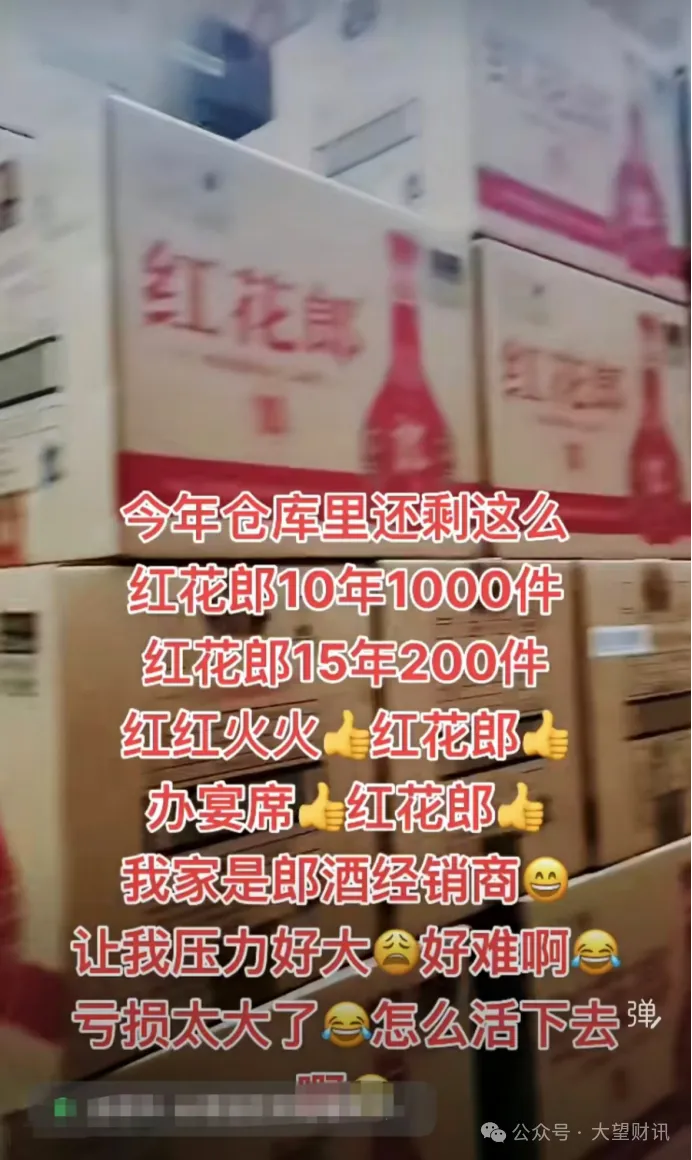

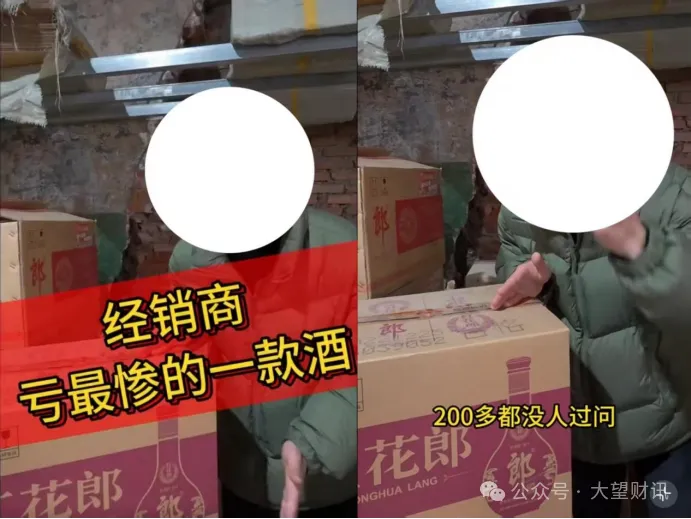

另有经销商表示:“仓库里还剩红花郎10年1000件,红花郎15年200件,我家是郎酒的经销商,这让我压力好大,亏损太大了,怎么活下去啊。

更令人无奈的是价格的崩溃。有经销商在社交平台分享了自己的遭遇:“现在的白酒行情太难了,亏本都没人要。我亏损最严重的就是红花郎10年,2022年打款进的老款产品。原以为新款上市后,老款可以顺价往上走一步,没想到现在价格跌到200元都无人过问。”

价格倒挂已成为郎酒全产品线的痼疾。不仅是红花郎,被寄予厚望的高端产品青花郎,其实际成交价长期在500-700元区间徘徊,与1499元的官方建议零售价相去甚远。

在专家看来,这种系统性价格倒挂的背后,是郎酒为实现“业绩增长”向渠道强行压货的结果。

中国企业资本联盟副理事长柏文喜指出,2019-2022年郎酒为冲击IPO连续“压货式招商”, 部分区域单店库存30-50万元、 大户过千万元;当行业进入2023-2025深度调整期,动销骤减,经销商只能低价套现,出现“卖一瓶亏一瓶”的情况。

柏文喜分析称,当前市场需求出现结构性断层:尤其在800元至1500元价格区间,疫情后消费降级趋势最为明显,而青花郎与红花郎主力产品正位于该区间。与此同时,茅台1935、五粮液普五、国窖1573等竞品通过加大渠道费用投入,积极抢占宴席与团购场景,进一步稀释了郎酒在终端市场的流通份额。

柏文喜进一步指出,郎酒渠道利润已呈现“空心化”态势:长期以来,郎酒依赖“以费用换销量”的模式,厂家返利、品鉴支持及陈列补贴等费用占比较高,导致经销商表面毛利率虽可达8%–10%,但在扣除资金成本、库存减值等因素后,实际净利率往往低于3%,难以覆盖资金占用成本。在这种压力下,部分经销商不得不选择低价抛货以维持现金流。

实际上,库存高企、价格倒挂,这两大行业性难题已成为当前郎酒经销商亏损的首要因素。

《2025中国白酒市场中期研究报告》中提到,2025年上半年,白酒行业行业平均存货周转天数已达900天,较上年同期增加10%,存货量同比增加25%,经销商库存达到历史高位。

与此同时,渠道价格倒挂的现象仍在持续加剧。据中国酒业协会调研,上半年,超过50%的白酒经销商、零售商表示实际销售价格倒挂程度有所增加,超过40%经销商、零售商表示面临现金流压力;38.7%的白酒经销商和零售商表示回款减少。

飘在空中的“351”数字游戏

与渠道的惨淡现实形成荒诞对比的,是郎酒高悬于空的“351工程”蓝图。

2023年9月8日,郎酒集团董事长汪俊林发布“百年郎酒”总纲领,称计划实施“351工程”,计划2024年—2033年间,郎酒年收入将分步达到300亿、500亿、1000亿,择高而立。

自郎酒确立千亿目标以来,其组织架构也在进行调整。

2024年1月,小郎酒事业部升级为顺品郎事业部,郎牌特曲事业部升级为龙马郎事业部。

2024年5月,龙马郎事业部、顺品郎事业部合并,设立郎酒兼香事业部,统筹运营郎酒的兼香系列产品。

虽然组织架构在不断调整,但实现“351工程”对郎酒来说并非易事。

迄今为止,在中国白酒行业,营业收入过千亿的白酒企业仅有贵州茅台,但营业收入从2012年的264.6亿元上升至2021年的1095亿元,贵州茅台也花费了近10年的时间。“白酒二哥”五粮液虽然在2011年就已突破200亿,但至今仍未冲进千亿。

与此同时,行业正在经历深度调整。据中国酒业协会数据显示,2024年全国规模以上白酒企业总产量同比下滑,销售收入增速降至个位数。在存量甚至缩量竞争的市场中,郎酒这一目标被多位业内人士直指为 “脱离实际的放卫星”。

柏文喜进一步从五个维度系统剖析了郎酒实现该目标所面临的挑战:

其一,大单品支撑力薄弱。要实现700-1000亿元营收,郎酒需打造2-3个年销超百亿的超级单品。然而目前其高端主力产品青花郎销售规模仅约60亿元,且价盘失守,红花郎、小郎酒、兼香系列各自30-50亿,无法形成梯队接力。

其二,渠道承载力面临考验。郎酒至今未上市,融资渠道有限,过去靠“大商+压货”快速起量,已造成经销商大面积失血;若要2030年翻倍至千亿,需再吸纳数千家高质量经销商,但在价格倒挂、老库存未清的局面下,优质渠道商加盟意愿极低。

其三,行业增长空间受限。2025年白酒行业整体销量连续五年下滑,千元以上高端酒容量约1500 亿元、年均增速降至5%左右;即便郎酒拿下10%的高端份额,也只 150 亿,仍需在 500 元以下红海再夺 800 亿,竞争难度呈指数级上升。

其四,财务结构存在隐忧。2020年底存货已高达101亿元,占总资产 40%;若未来七年销售翻番,按同等周转率计算存货需再增 80–100 亿元,在企业尚未上市、现金流紧绷的背景下,资金链风险极高。

其五,战略节奏陷入两难。郎酒一方面强调“存十卖一”“控量保价”的价值经营理念,另一方面又必须保持年均25%以上的复合增长率才能实现千亿目标;两者在实操中互相掣肘——要增速就要多出货,多出货就得以折扣换库存,价格体系更难修复,形成“增速-倒挂”死循环。

青花郎为何未能“与世界对话”?

在“十大图片”中,“与世界美酒对话的青花郎”占据着核心位置,这是郎酒高端化战略的图腾。但图腾的光环正在消散。

青花郎的高端化之路始于对茅台的贴身对标,其“中国两大酱香白酒之一”的广告语曾引发巨大争议。时任仁怀市文联主席周山荣更是直言,郎酒这是“沾着茅台的光,将茅台镇中小酒企踩在脚下”。

2019年,汪俊林还放出豪言,“未来5到10年,郎酒要与茅台平起平坐,我们有这个信心,有这个能力。

事与愿违的是,尽管青花郎已跻身千元价格带,但在终端市场上却始终难以与茅台相抗衡。

据国际金融报消息,青花郎(53度/500ml)出厂价定为1099元。但“今日酒价”公众号显示,截至1月21日,其实际成交价已跌至645元,长期跌破千元价格带。

在柏文喜看来,郎酒未形成“百亿级”大单品,青花郎品牌高度仍依附于“茅台第二”叙事,消费者自点率低;在千元档缺乏刚性认知,只能跟随茅台定价,一旦茅台批价松动,青花郎价格体系率先崩塌。

此外,郎酒的高端叙事也存在内在矛盾。一方面,郎酒投入巨资打造“郎酒庄园”,试图构建稀缺的产区与工艺故事;另一方面,为实现规模增长,青花郎的产能规划庞大,这本身就在稀释其宣称的“稀缺性”。当高端故事与大众化销量目标捆绑,品牌的奢侈感便难以维持。

郎酒此次将年度主题定为“拼³”,高扬拼搏精神。然而,这场拼搏的代价主要由渠道承担。经销商的亏损,成了报表上“微增长”的注脚。

在“十大图片”的叙事里,一切都是昂扬向上的。但图片不会显示经销商紧锁的眉头、仓库里蒙尘的货箱,以及财务软件上刺眼的赤字。郎酒倡导的“拼搏”,在渠道端已异化为一场为生存而战的残酷内耗。

当汪博炜在台上解读“产品力到酿好酒”的图片时,台下经销商关心的是“产品如何卖出去、如何赚到钱”。这场发布会宛若一场精心编排的戏剧,台上台下,仿佛身处两个平行的世界。

盛大的发布会终将落幕,精美的图片会被归档。但经销商仓库里堆积的红花郎、财务账本上的亏损数字,以及“351工程”那串遥不可及的天文数字,将继续构成郎酒必须直面的真实世界。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。