弹窗炸锅!荣耀直接定性戒易花为“病毒”,1500条投诉撕开其违规遮羞观点

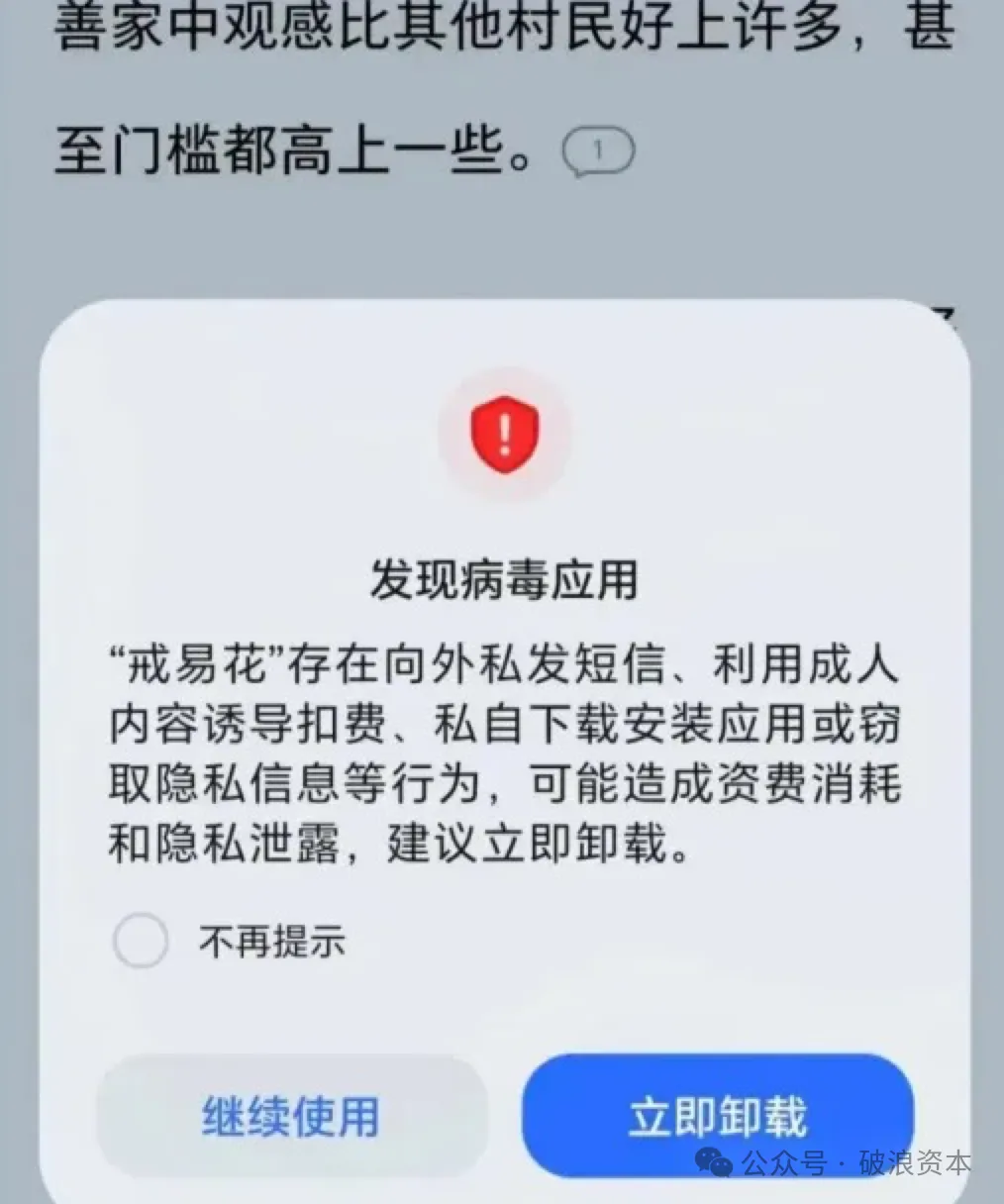

近日,有荣耀手机用户爆料,其设备系统突然弹出风险提示,直指“戒易花”APP为“病毒应用”,明确指出该应用存在私发短信、诱导扣费、私自安装软件、窃取隐私等违规行为,建议用户立即卸载。

一则手机弹窗,将荣耀与持牌网贷产品“戒易花”推向舆论风口。

近日,有荣耀手机用户爆料,其设备系统突然弹出风险提示,直指“戒易花”APP为“病毒应用”,明确指出该应用存在私发短信、诱导扣费、私自安装软件、窃取隐私等违规行为,建议用户立即卸载。

这一直接且强硬的定性,既引发了用户对网贷安全的关注,也掀起了关于手机厂商是否有权单方面给应用贴“病毒”标签的争议。截至发稿,荣耀与戒易花运营主体均未对此作出公开回应,一场关乎用户安全、企业权责与行业合规的罗生门,正在持续发酵。

01

标签之争:“病毒”定性引质疑

不同于以往手机厂商“疑似风险”的模糊提示,荣耀此次对戒易花的定性极为明确——直接标记为“病毒应用”,这一操作成为争议核心。

据用户曝光的弹窗截图显示,系统明确列举了戒易花的四大违规行为:向外私发短信、利用成人内容诱导扣费、私自下载安装应用、窃取隐私信息,直指其可能导致用户隐私泄露与资费消耗,语气强硬地建议“立即卸载”。

舆论场上,两种声音激烈交锋。支持者认为,荣耀的拦截的是对恶意网贷软件的精准防控,是手机厂商强化用户安全防护的积极举措,为用户规避了潜在风险;质疑者则提出,手机厂商并非执法机构,无权单方面将一款应用定性为“病毒”,且这一定性可能存在法律概念混淆。

从法律层面来看,这一质疑并非无的放矢。根据《计算机信息系统安全保护条例》《计算机病毒防治管理办法》,计算机病毒的核心特征是破坏计算机功能、毁坏数据且能自我复制,而戒易花的问题集中在经营模式违规、侵害用户权益,更贴合“恶意软件”的范畴,而非技术层面的“病毒”。

业内人士指出,荣耀此举虽有保护用户的初衷,但“病毒”标签的使用可能逾越法律边界,更严谨的表述应是“高风险违规应用”,既传递风险,也避免概念混淆。

更深层的争议在于手机厂商风控机制的透明度。当前,主流手机厂商均内置应用检测与拦截系统,这套机制本是用户安全的“防护墙”,但实际操作中,其判定标准、数据来源往往不对外公开,厂商掌握着设备端应用的管控主导权。

普通用户对系统弹窗高度信任,看到“病毒”提示后多会直接卸载,这种单向判定模式,既可能对违规应用形成有效约束,也可能出现“过度封杀”,甚至存在以安全之名行商业排斥之实的隐患,且被标记应用往往缺乏便捷的申诉渠道。

02

违规实锤:戒易花绝非“清白之身”

尽管“病毒”标签的定性存在争议,但不可否认的是,戒易花自身的违规行为早已劣迹斑斑,荣耀的拦截并非“误伤”。公开投诉与媒体测评显示,这款背后有持牌机构背书的网贷产品,长期游走在合规边缘,从利率、隐私收集到经营范围,均存在明显违规嫌疑。

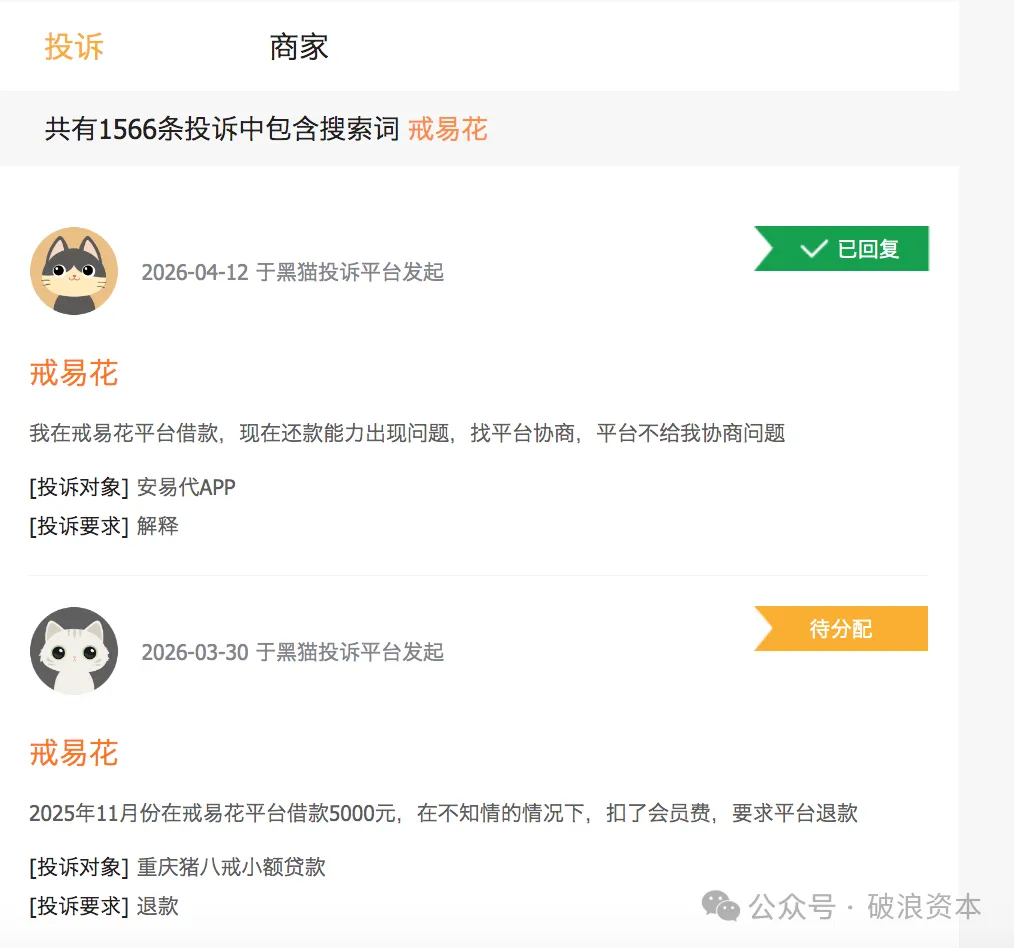

高息陷阱与隐性收费,是戒易花最受诟病的问题。黑猫投诉平台显示,关于该应用的投诉已突破1500条,核心诉求集中在强制开通会员、收取砍头息、担保费虚高、实际利率超标、暴力催收等。

破浪资本梳理黑猫投诉平台发现,有用户小华(化名)申请7000元贷款后,平台未经同意便强制扣除1470元会员费,同时每期额外收取融担费,经测算,该笔贷款实际年化利率高达72.77%,远超司法保护上限,也明显违反2025年10月实施的助贷新规——新规明确要求助贷综合融资成本透明披露,禁止以各类费用变相抬升利率。

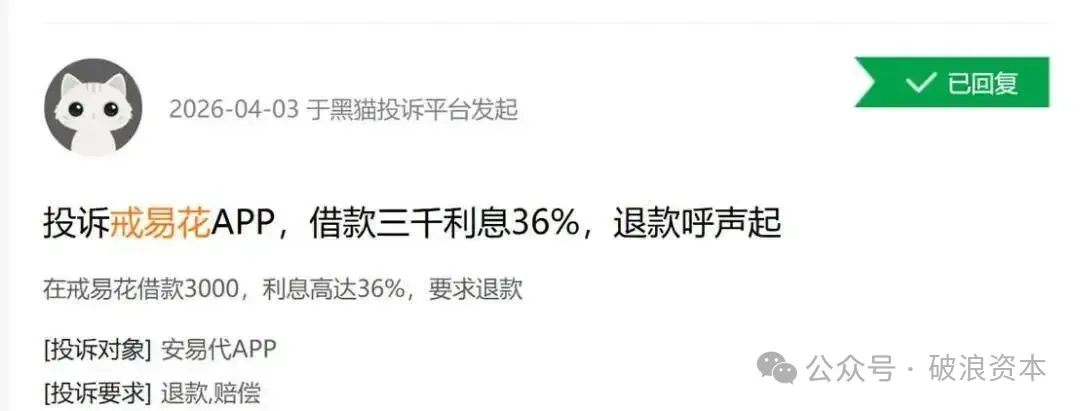

另有用户反映,借款3000元后发现实际利率高达36%,还有用户申请7000元贷款仅到账5530元,剩余款项被平台以担保费名义提前扣除。这种拆分息费、隐藏成本的操作,成为戒易花规避监管、变相牟利的核心手段,看似页面展示的名义利率合规,实则通过会员费、融担费等隐性收费,将综合成本推至高位。

隐私收集越界同样触目惊心。令据媒体测评发现,戒易花在借款流程中索取的权限,远超《个人信息保护法》规定的“最小必要”原则,不仅要求获取用户身份、银行卡等基础信息,还强行索取设备标识、地理位置、职业背景、通讯录好友、人脸生物特征,甚至相册与本地存储权限,其收集范围与业务需求严重不符。而荣耀弹窗提及的“私发短信”“窃取隐私”等行为,正是对这些越界操作的精准指向。

更值得注意的是,戒易花还涉嫌超范围经营。其运营主体八戒小贷的经营范围明确限定为“仅限猪八戒网平台用户”,但实际经营中,该平台通过融360、小花钱包等多家助贷渠道广泛获客,借款用户早已突破平台限定范畴,违规扩大业务边界。

此外,其关联主体猪八戒金服APP曾在2022年被公安机关判定为“虚假网贷诈骗APP”,2023年又因过度收集隐私被监管通报,违规记录频发。

03

资本溯源:持牌背后的“八戒系”身影

与普通草根网贷平台不同,戒易花的背后,有着持牌互联网小贷的资质加持,更曾与猪八戒网创始人朱明跃存在深度资本关联,这也让其违规行为更具争议性。

企查查信息显示,戒易花运营主体为重庆市猪八戒宜创小额贷款有限公司(下称“八戒小贷”),成立于2016年5月,注册资本3亿元,是经重庆市地方金融监管部门批准设立的持牌机构,也是全国第19家获批的互联网小贷公司,旗下核心产品包括戒易花、戒享花。

股权穿透显示,八戒小贷由重庆猪八戒金融服务有限公司100%控股,后者大股东为重庆归藏企业管理合伙企业(有限合伙)。该合伙企业前身为嘉兴归藏企业管理合伙企业,其早期执行事务合伙人为嘉兴天衡投资管理有限公司,这家公司如今已更名为重庆天绫企业管理有限公司,而其早期股东中,曾出现猪八戒实业有限公司的身影——该公司法定代表人正是朱明跃。

公开资料显示,朱明跃创立的猪八戒网,最初以威客平台起家,后续逐步拓展至企业服务、知识产权等多个领域,曾一度布局金融科技业务。2017年,猪八戒网谋求A股上市,开始剥离金融业务,2025年4月,猪八戒实业正式退出相关股东结构,从股权层面切断了与八戒小贷的关联。但不可忽视的是,八戒小贷长期处于“猪八戒系”资本版图之中,其经营模式与合规理念,难免留下过往布局的痕迹。

04

行业反思:网贷乱象与管控的双重困境

戒易花的违规乱象,并非个例,而是当前互联网助贷行业困境的一个缩影。近年来,监管持续压降网贷利率、收紧联合贷合作,消费金融行业坏账率上升,助贷行业逐渐进入“高成本、低利润”的调整期。

一边是获客成本、风险成本持续攀升,一边是合规监管日趋严格,部分平台为维持盈利,开始重拾“高费率覆盖高风险”的旧模式,通过会员费、担保费等隐性收费,变相突破利率限制,戒易花正是这一模式的典型代表。

而此次荣耀与戒易花的争议,也折射出网贷管控的双重困境:一方面,违规网贷乱象频发,用户权益受到侵害,需要手机厂商、监管部门等多方形成合力,强化防控;另一方面,手机厂商的风控拦截缺乏明确的标准与透明度,容易出现定性偏差、过度封杀等问题,亟待建立规范的判定与申诉机制。

业内人士建议,监管部门应进一步强化对持牌互联网小贷公司的监管,严厉打击隐性收费、隐私泄露、超范围经营等违规行为,压实机构主体责任;手机厂商则应规范风险提示表述,明确判定标准,建立公开透明的申诉渠道,避免滥用管控权;对于用户而言,面对网贷产品需保持警惕,仔细甄别各类隐性收费,维护自身合法权益。

截至目前,荣耀与戒易花双方仍未就“病毒应用”定性作出回应,弹窗截图的真实性也尚未得到官方证实。这场争议的背后,不仅是两家主体的权责之争,更是网贷行业合规发展与用户安全保护的深层博弈。当持牌机构沦为违规乱象的主角,当手机厂商的安全防护面临边界拷问,如何平衡合规、安全与发展,成为整个行业亟待破解的课题。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。