变相砍头息、利率逼近36%:58好借的“合规外衣”与三方闭环生意观点

近日,有消费者在人民网“人民投诉”平台投诉称,其通过58好借平台借款4万元,放款后即被划走3000元,实际到手仅3.7万元,但利息却仍按4万元本金计算。经内部收益率(IRR)公式核算,这笔借款的综合年化利率高达35.28%,逼近36%的高利贷红线。

“砍头息,高利贷!”——这并非民间借贷的旧时场景,而是发生在互联网平台58同城旗下的助贷产品“58好借”身上。

近日,有消费者在人民网“人民投诉”平台投诉称,其通过58好借平台借款4万元,放款后即被划走3000元,实际到手仅3.7万元,但利息却仍按4万元本金计算。经内部收益率(IRR)公式核算,这笔借款的综合年化利率高达35.28%,逼近36%的高利贷红线。

这并非孤例。在第三方投诉平台上,针对58好借的投诉已累计数万条,涉及变相砍头息、强制收取会员费、担保费、咨询服务费,乃至暴力催收等多项违规行为。

被拆分的“双利率”陷阱

打开58好借APP,借款页面赫然标注着“年化利率7.2%起”,这一宣传语看似符合监管对利率明示的要求。然而,这只是平台为吸引用户而设置的“诱饵”。

据调查,58好借的借款页面暗藏“双利率”陷阱:平台会向用户推荐购买“黑钻卡”,用户需强制勾选《黑钻卡代扣协议》《黑钻卡采购协议》后,页面显示的年化利率(单利)为19.11%;但若用户不购买该会员,普通用户的年化利率(单利)则直接飙升至35.79%,逼近36%的高利贷红线。

这种“明码低息、暗地抬价”的操作,实质上是通过会员费、担保费等名目,将真实利率隐藏在复杂的收费结构背后。

类似的案例比比皆是。2025年2月,有用户在黑猫投诉平台反映,其在58好借借款1.5万元,资金到账后仅隔数小时,就被一家名为“上海闪态网络技术有限公司”的第三方账户划走1500元,变相收取了10%的“砍头息”。

除了砍头息,会员费、担保费也是投诉的高频词汇。2026年2月18日,一名借款人投诉称,其在1月借款1万元后,次月被扣划1053元的会员费,此外还有69元和159元的会员费被陆续扣除。

更恶劣的是,部分用户遭遇了“借款失败仍扣费”的离谱情况,且扣款往往发生在凌晨,消费者难以即时察觉,维权取证难度陡增。有用户在投诉中明确表示:“我从未主动勾选、未明确同意、未收到二次确认,未享受任何会员权益,该行为属于强制搭售、未经授权扣费。”

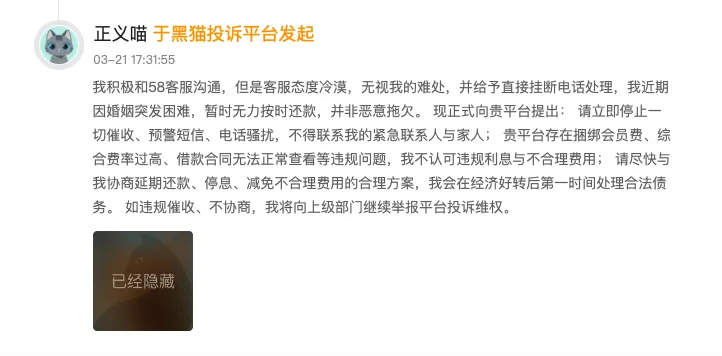

暴力催收问题同样不容忽视。有借款人反映,其在逾期后遭遇了持续的骚扰电话和短信,甚至被联系到家人和朋友,即俗称的“爆通讯录”。尽管借款人明确表示“非恶意逾期,有强烈还款意愿”,平台仍拒绝协商延期还款或分期方案,仅提供“减免政策”,但减免后金额仍远超其还款能力。

“资金方-平台方-第三方”闭环:高利率的合规外衣

58好借的违规操作并非简单的“高利贷”问题,其背后是一套精心设计的“资金方-平台方-第三方”三方闭环模式,这套模式的核心目的是将利息、服务费拆分,由独立第三方收取,从而规避监管对综合融资成本的限制。

在这一模式中,持牌金融机构作为资金方,发放贷款并收取名义上不超过监管规定的利息,确保了“名义合规”。58好借的合作资金方包括中银消费金融、武汉众邦银行、陕西长银消费金融、中关村银行、蓝海银行等十余家持牌机构。

这些机构本应按照助贷新规要求,对合作平台及增信机构的收费行为进行穿透式监管,确保综合融资成本合规。但在实践中,多数资方对第三方机构的违规扣费视而不见,甚至默许这种“拆分利率”的操作。

58好借作为平台方,负责获客、初筛、撮合,并向资金方收取导流/撮合费。其运营主体为长沙五八同城信息技术有限公司,APP内证照信息则显示实际运作机构为北京五八数多多信息技术有限公司。平台通过58同城、安居客等巨大流量入口为自身放贷业务导流,在58同城APP主页面,“58借钱”入口十分醒目。

而真正的“利润放大器”则来自第三方公司。如上海闪态网络技术有限公司,以及重庆满溢融资担保有限公司、中融信等各类融资担保公司。这些第三方公司以提供“信息咨询”“信用担保”“会员权益”为名,与借款人签订独立协议,通过支付通道(如宝付、易宝)直接代扣“担保费”“优享卡费”“会员费”。

公开信息显示,闪态网络成立于2015年,目前是国内最大的ToB权益服务商之一,但其与58好借并不存在股权关系。这种非股权关联的安排,进一步增加了监管穿透的难度。

这种三方闭环模式的核心优势在于风险隔离与合规规避:资金方可以声称自己收取的利息合法合规;平台方可以声称自己只提供技术中介服务,不直接收取利息外的费用;第三方公司则以其服务的“自愿购买”属性作为挡箭牌。最终,超额的成本被转嫁,而监管的矛头却难以同时精准刺向三个不断移动的靶子。

这种拆分操作直接违反了助贷新规的核心要求。新规明确规定,利息、担保费、服务费等所有费用必须计入综合融资成本,严禁拆分科目变相加息,助贷平台也不得以任何形式直接向借款人收取息费。

然而,58好借的投诉量在新规落地后不降反升,恰恰说明了从“文件上的合规”到“实质上的合规”仍有漫长的路要走。

姚劲波的放贷版图与监管挑战

58好借的背后,是58同城创始人、实际控制人姚劲波精心布局的金融版图。股权穿透显示,58好借的运营方长沙五八同城信息技术有限公司为天津五八数字信息服务有限公司全资子公司,姚劲波持有天津五八数字50.30%股权,是控股股东。

除了58好借,姚劲波还通过两条路径掌控放贷核心环节:一是参与发起设立长银五八消费金融公司,并成立长沙五八小额贷款公司,为58好借提供资金;二是通过58同城、安居客、赶集直招等巨大流量入口,为放贷业务导流。从流量入口到运营平台再到资金方,姚劲波已介入放贷产业链的多个环节。

更值得关注的是,姚劲波的放贷业务还与催收环节存在微弱联系。据媒体调查发现,58好借逾期债权的实际催收方包括德清长嘉科技、陵水智诉、佰银晟科、万腾浩达等公司,这些公司通过多层股权关系与五八系存在间接关联。

助贷新规的落地,本应成为此类模式的终结者。新规要求商业银行及合作机构必须将所有息费纳入综合融资成本统一核算,并向借款人清晰展示年化利率。

然而,58好借的持续违规表明,当违规成本与高额利润失衡时,部分平台仍会选择铤而走险。

58好借的案例揭示了当前助贷行业的一个深层困境:在流量变现的冲动下,部分平台将技术优势转化为违规敛财的工具,通过复杂的费用拆分和三方闭环设计,在名义合规的外衣下实现实际高息放贷。这种做法不仅侵害了金融消费者的知情权与公平交易权,更是对监管底线的一再试探。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。