以“借款”为名偷扣386元会员费,被监管点名俩月的“臻品汇”仍在疯狂收割年轻人观点

“我本来就是缺钱才去app申请额度,怎么可能花钱开通权益?”这是一位“臻品汇”受害者在投诉平台上的第一句话,也是绝大多数被骗用户的共同心声。

“我本来就是缺钱才去app申请额度,怎么可能花钱开通权益?”这是一位“臻品汇”受害者在投诉平台上的第一句话,也是绝大多数被骗用户的共同心声。

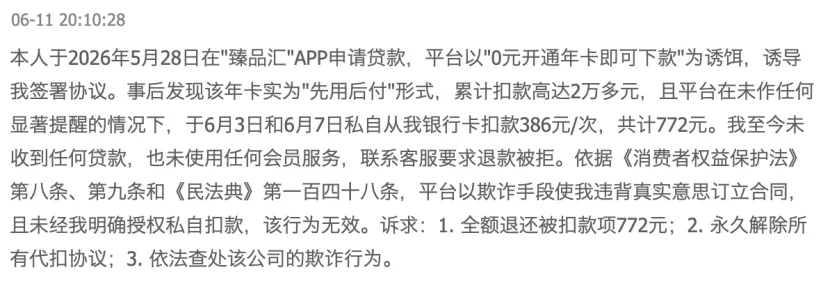

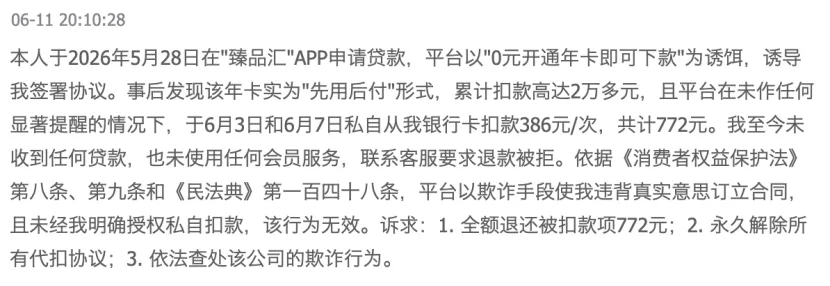

2026年以来,一款名为“臻品汇”的会员制电商APP因密集的“未授权扣费”投诉被推至舆论风口。大量用户反映,他们下载该APP的初衷是申请借款应急,却在完成人脸识别、绑定银行卡后,莫名其妙被扣除了386元甚至772元的“会员费”。而所谓的借款,从未到账过。

更令人不安的是,这些受害者并非个例。截至7月9日,仅黑猫投诉一个平台上,关于“臻品汇”的累计投诉量已达153件,且增速还在加快。这家平台正疯狂收割年轻人。

受害经历高度雷同,借款没到会员费先被划走

梳理黑猫投诉、啄木鸟投诉、消费保等多个平台的投诉记录,受害者们的经历惊人地相似。

另一位投诉者的遭遇更为可怕。其表示,“本人在臻品汇APP申请贷款额度时,仅针对贷款资质完成了人脸识别核验,平台未醒目告知年会员扣费金额、扣费协议,也未让我单独手动确认开通付费会员,便私自从我的工商银行卡代扣会员年费”。更令人震惊的是,该用户发现APP内“没有关闭自动续费、解绑代扣的入口”——即使发现了扣费,用户也无法自行终止扣款。

还有用户反映,自己“从未主动注册、开通或使用过臻品汇的任何会员/服务,也从未签署过任何代扣协议”,却在不知情的情况下被平台通过快钱支付渠道扣款。在臻品汇APP的“权益订单-会员订单”页面,甚至完全查不到任何订单记录。

在啄木鸟投诉平台,一位用户在投诉中写道:“我在快手软件上下载了个借钱软件,然后推荐了臻品汇这个APP,申请额度之后下载完成,进入软件之后去激活了额度,结果额度没激活,强制性要我购买了会员,我都不知道怎么回事,也没说会员要钱之类的提醒,相当于什么都没做就下载了这个APP欠他们386元。”

更令人心酸的是,一位用户的孩子住院急需用钱,她去找平台客服要求退款,“一开始答应6月20日下午退给我,今天我没有收到退款,打电话过去又说最多只能退600多,说开通自己有责任”。在急需用钱的困境下,平台的冷漠与推诿更显残酷。

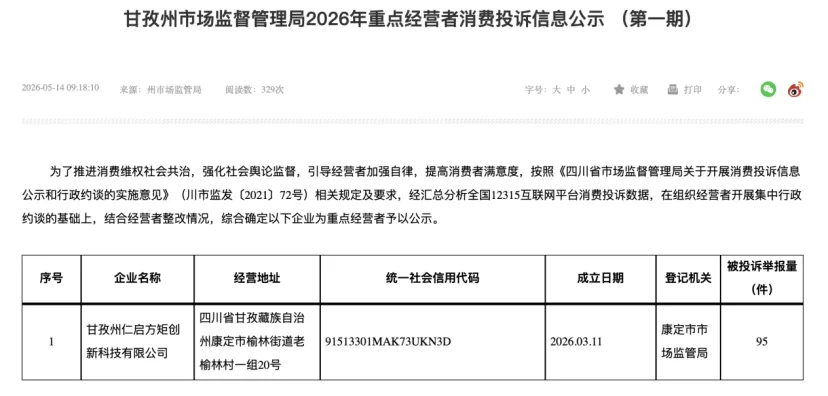

投诉量的增长轨迹同样触目惊心。臻品汇的运营主体是甘孜州仁启方矩创新科技有限公司,成立于2026年3月11日,注册资本仅100万元,由自然人罗仁强100%持股。APP于4月7日完成安卓备案上线。5月14日,甘孜州市场监督管理局发布首期重点经营者消费投诉公示,该公司因95件投诉举报被点名,而其经营地址竟在一个村里,——四川省甘孜藏族自治州康定市榆林街道老榆林村一组20号。

然而,通报并未起到应有的警示效果。截至2026年7月9日,仅黑猫投诉一个平台上,关于“臻品汇”的累计投诉量已达153件,其中近30日投诉为60件。通报后的投诉增速甚至超过通报前,说明这套套路仍在持续收割新用户。

敛财链条精心设计,“借款APP”实为“会员电商”

所有纠纷的核心矛盾高度一致,用户下载APP的初衷是申请借款,最终却莫名被扣取年度会员费,且全程未对购买会员、开通代扣作出过明确确认。这背后是一套精心设计的流量收割模式。

据用户反映,运营方通过互联网渠道投放“低息放款”“快速周转”类广告,将有资金需求的用户引流至臻品汇APP。用户按照借款流程填写个人信息、完成人脸识别、绑定银行卡时,页面始终以“信贷审核认证”为引导,从未清晰提示会员服务与扣费规则。

而代扣授权协议被嵌套在冗长的注册协议文本中,无需用户单独勾选确认即可生效。待用户完成全部认证流程后会发现,APP内并无任何借款入口或金融服务板块。首页、会员中心等核心页面均围绕电商折扣、购物返利等会员权益展开。

盐铁财经注册体验,发现确实如此。该平台并没有借款入口,想要购买所谓的折扣商品,必须开通会员。在开通时,平台故意以3.18元/日的会员费,弱化整体会员费额度。而在《臻品汇会员服务协议》里,条文清晰显示,会员年卡为1158元。

这本质上是一款纯会员制电商应用,所谓的“借款审核”仅为获客噱头。无论用户是否能获得贷款,注册环节签署的代扣协议均已生效,“免费试用期”结束后便直接从绑定银行卡划扣年费。

不少用户在发现无借款功能后便卸载了APP,直至收到银行扣费通知才察觉异常。更令人愤怒的是,扣费发生后,有用户反映,臻品汇存在“APP无法登录、客服渠道失联的情况,用户既无法申请退费,也不能自主解除代扣协议,维权通道近乎完全堵塞”。

面对用户的投诉与退款要求,臻品汇的客服策略堪称“教科书式的拖延与克扣”。有投诉者反映平台“只愿意退款50%”,有人被承诺全额退款后又被改为“最多退600元”,还有人被退了700元却扣了772元。

这种“部分退款”“反复变卦”的做法,似乎是平台在试探用户的维权决心,即能接受部分退款的用户就此罢休,坚持维权的则被反复拖延。而这种“不全额退款”的态度,恰恰暴露了平台对自己扣费行为合法性的心虚。

多个关键环节,已触碰法律红线

从法律与监管层面审视,臻品汇的运作模式在多个关键环节上触碰了法律的边界。

首先聚焦消费意思表示的真实性问题。所有用户的核心诉求高度一致,他们基于借款需求下载APP并完成注册,消费者购买年度会员的真实意愿从一开始就不存在,所谓的“同意协议”是在信贷审核的误导下附带完成的,并非真实的意思表示。

依据《消费者权益保护法》第八条、第九条和《民法典》第一百四十八条,经营者以欺诈手段使消费者在违背真实意思的情况下订立合同,且未经明确授权私自扣划资金,该民事行为自始无效。

此外,平台刻意将“贷款人脸核验”与“会员付费授权”混为一谈,将生物识别技术异化为捆绑销售的工具。更恶劣的是,APP内根本找不到关闭自动续费或解绑代扣的任何入口,这一设计直接与法律规定“提供便捷退订渠道”的要求相悖。

当用户发现被扣费后,面临的是一条被刻意堵塞的维权通道。没有自助解约功能,没有畅通的客服响应,大量投诉人反映“无法登录APP”或“联系不上客服”,甚至连查询扣费订单都无从下手。平台在扣费前端制造认知混淆,在扣费后端切断救济路径,这种“两头堵”的设计使得消费者的自主选择权和公平交易权形同虚设。

与此同时,一个更深层的问题浮出水面,即生物信息的安全隐患。用户在申请“借款”时出于信贷审核目的提交的人脸识别信息,被平台挪用作会员开通的“认证”依据。人脸信息属于生物识别数据,是受法律严格保护的高度敏感个人信息。平台在未明确告知使用范围、未取得用户单独授权的情况下,将其用于与借款审核完全无关的商业扣费目的,这一做法已经超出了《个人信息保护法》所允许的最小必要原则。

转向监管层面,甘孜州市场监管局早在5月14日就将该公司列入重点经营者消费投诉公示,彼时投诉量为95件。然而通报之后,投诉量不降反升,不到两个月仅黑猫投诉上的投诉量便跃升至153件。一个注册在偏远地区、面向全国流量获客的平台,地方监管的常规公示手段显然力有不逮。

更关键的是,这类轻资产模式的运营主体注册资本仅100万元,一旦舆论压力过大,完全可以随时“换壳重生”,换个公司名称、换个APP名称继续同样的套路。这种高流动性的灰色商业模式,对现有监管体系的响应速度和跨区域协作能力提出了严峻挑战。

此外,支付通道的审核责任同样不容回避。多起投诉中明确提及扣款是通过“快钱支付”渠道完成的,有用户强调“从未签署过任何代扣协议”,但扣款依然发生。当同一支付通道被大量用户投诉关联同一商户的违规扣费行为时,第三方支付机构是否尽到了对商户资质和代扣协议有效性的审查义务?是否有义务在收到批量投诉后主动暂停问题商户的代扣权限?这些问题直指支付清算体系中的消费者保护短板。

从2026年3月公司成立,到4月APP上线,再到5月被监管部门点名,6月投诉量持续攀升,臻品汇的“野蛮生长”轨迹,折射出当前互联网消费领域一个不容忽视的问题,即以“借款”为名行“卖会员”之实的诱导消费模式,正在成为部分不良平台的敛财利器。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。