甩锅中介?泰康在线违规扣费,老年人不知情就背上“隐形保单”观点

从老年群体莫名被扣保费,到违规诱导投保、甩锅第三方中介,泰康在线用灰色手段堆砌的业绩泡沫,背后是无数消费者的权益受损,也折射出互联网保险行业“重增长、轻合规”的深层顽疾。

一边是净利润同比暴增825%的亮眼业绩,一边是数千条消费者投诉直指违规扣费;一边是头部互联网财险公司的行业地位,一边是屡教不改的销售乱象与监管罚单。泰康在线财产保险股份有限公司,这家背靠泰康保险集团、位列行业头部的持牌互联网财险机构,正深陷“合规失守、乱象丛生”的信任危机。

从老年群体莫名被扣保费,到违规诱导投保、甩锅第三方中介,泰康在线用灰色手段堆砌的业绩泡沫,背后是无数消费者的权益受损,也折射出互联网保险行业“重增长、轻合规”的深层顽疾。

01

不知情被扣费老年群体

“没签字、没授权,钱就被保险公司偷偷划走了,这和盗刷有什么区别?”上海市民李老伯的质疑,道出了众多受害者的共同心声。

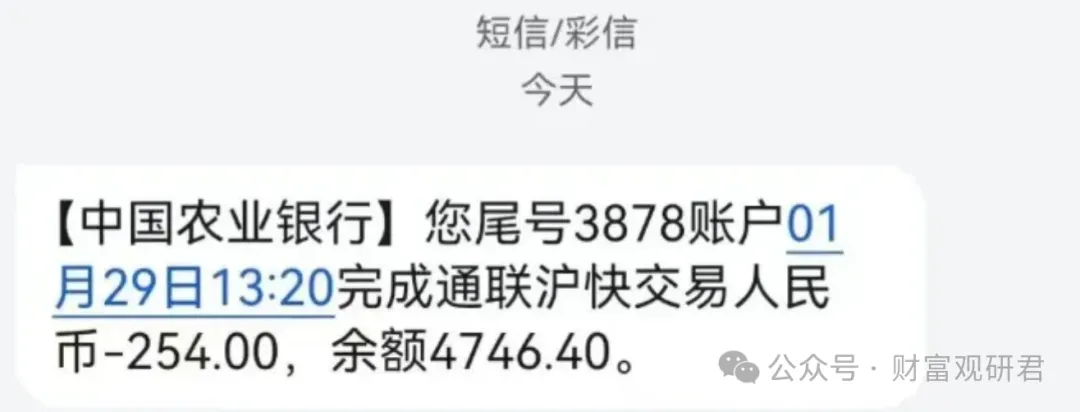

据媒体报道,今年1月底,李老伯收到农业银行交易短信,尾号3878的账户通过通联沪快被扣走254元,最终收款方为泰康在线,交易名目为医疗保险保费。可李老伯反复回忆,从未进行过任何投保操作,更未向泰康在线提供过银行卡授权、签署过任何投保协议。

在女儿的协助下,家属联系泰康在线客服,对方给出的解释牵强附会,称“老人通过点击网上广告完成了投保”,但当家属要求提供完整投保流程记录、本人身份核验凭证、投保确认签字等核心合规材料时,泰康在线始终无法举证。即便在家属的强烈申诉下,泰康在线同意办理退保,仍强行扣除9元所谓的“已发生保障费用”,仅退回245.53元,变相侵占消费者财产。

李老伯的遭遇并非个例,而是泰康在线近期集中爆发的“不知情投保”风波的缩影。上海市民张女士查账时发现,自己已被泰康在线连续4个月每月扣除122.8元保费,累计金额超400元,名下凭空多出一份年缴1300余元的百万医疗险,而她对投保行为毫无印象。

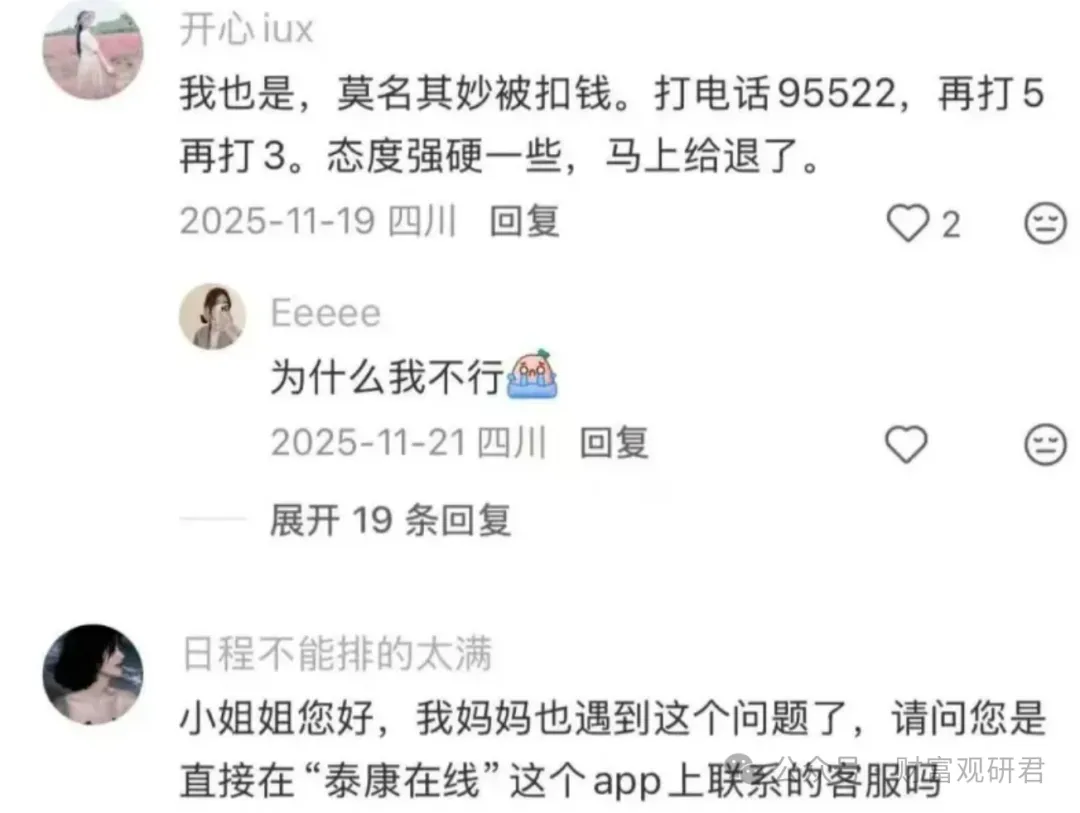

在黑猫投诉、人民网领导留言板等平台,以“泰康在线 不知情投保”“泰康在线 未经授权扣费”为关键词的投诉多达数千条,受害者涵盖各个年龄段,其中对数字操作不熟悉的老年群体,成为最主要的被收割对象。

梳理投诉内容发现,所有案例都呈现高度一致的共性:消费者均未主动完成投保流程、未签署投保协议、未进行扣费授权,却被泰康在线通过快捷支付、免密代扣等方式直接划走保费;部分消费者甚至被连续扣费数月、数年,累计损失从几百元到数千元不等;而当消费者提出退保、全额退款诉求时,往往会遭遇客服推诿、流程繁琐、扣费不全额退还等问题,维权之路举步维艰。更令人不齿的是,有消费者反映,多次联系泰康在线客服均无果,甚至无法找到自己的相关保单信息,凸显其服务与管理的混乱。

02

靠违规敛财撑起虚假繁荣

与泛滥的违规投诉形成鲜明对比的,是泰康在线2025年堪称“惊艳”的经营业绩。公开披露的2025年第4季度偿付能力报告显示,泰康在线全年实现保险业务收入179.18亿元,同比增长27.45%;签单保费达201.79亿元,较2024年的145.41亿元增长38.79%,其中核心支柱车险业务签单保费达38.24亿元,同比增长27.59%。

盈利端的表现更为“亮眼”,泰康在线2025年净利润从2024年的5116.32万元飙升至4.63亿元,同比增幅高达825.72%。投资端的全面回暖成为盈利暴增的重要支撑,公司总投资收益率从2024年的0.29%提升至2.79%,净投资收益率更是从1.26%跃升至8.81%,增幅达7.55个百分点,综合投资收益率也增至5.57%。截至2025年末,公司核心与综合偿付能力充足率均为199.55%,看似经营稳健、实力雄厚。

但这份光鲜业绩的背后,藏着难以掩盖的经营隐患与灰色底色。事实上,泰康在线的承保端并未实现盈利,2025年综合成本率仍超过100%,连续两年处于亏损状态,其亮眼净利润完全依赖投资端收益,属于“靠投资补承保”的畸形经营模式。

更值得警惕的是,其保费规模的快速增长,并非源于合规经营与优质服务,而是大量依赖违规诱导投保、未经授权扣费等灰色手段,用侵害消费者权益的方式,堆砌起虚假的业绩繁荣。

截至2025年末,泰康在线总资产为180.40亿元,较2024年末缩水12.33%,资产规模收缩与保费规模扩张形成鲜明反差,进一步暴露其经营质量的短板。

03

违规问题甩锅中介拒担责

面对集中爆发的“不知情投保”投诉,泰康在线给出的回应敷衍且避重就轻,将所有问题都归咎于“合作的保险中介机构未按规范开展销售业务”,并宣称已终止与涉事中介的合作、责令其整改。但这一说法,根本无法解答消费者的核心质疑,更难以掩盖其自身的合规失职。

作为保单的承保主体,泰康在线对销售环节负有不可推卸的监管责任,即便与第三方中介合作,也应当对中介的销售行为进行严格管控,核实消费者的真实投保意愿、确认扣费授权的合法性。

但现实是,泰康在线放任中介机构采用“诱导点击”“默认勾选”“隐藏条款”等违规方式展业,对投保流程的合规性、扣费授权的有效性视而不见,本质上是自身内控缺失、渠道管控失职,却将责任完全推给第三方,试图逃避自身应尽的义务。

更令人愤慨的是,当记者追问涉事中介具体信息、受影响用户数量时,泰康在线客服以“商业机密”为由拒绝透露;对于已产生的可疑保单,也仅表示“需用户主动反馈才能核实处理”,完全缺乏主动整改、弥补消费者损失的诚意。事实上,泰康在线的违规行为并非首次出现,而是屡教不改、边罚边犯。

2022年,央视财经频道曝光“1元保”陷阱,泰康在线赫然在列,其与悟空保合作的产品,以1元低价诱导消费者,随后自动续保扣费;2023年,央广网点名泰康在线“免费领保障”实为文字游戏,消费者支付少量费用后,被默认勾选自动付费,按月扣费;2025年2月,泰康在线更是因“未严格执行条款费率、无资质代销寿险、提供虚假资料”等多项违规,被监管罚没合计1033.71万元,多名高管连带被罚。即便多次收到监管罚单、遭遇消费者投诉,泰康在线仍未收敛违规行为,对合规底线毫无敬畏之心。

04

新帅履新难破合规困局

就在“不知情投保”风波持续发酵、消费者信任危机愈演愈烈之际,泰康在线于2026年2月27日发布公告,宣布方远近自2月24日起正式担任公司总经理,此前他已自2025年11月起担任临时负责人,统筹公司各项经营事务。

此次“转正”,被外界视为泰康在线开启新管理周期、试图扭转合规乱象的信号,但现实却充满变数。

公开资料显示,方远近出生于1972年7月,拥有三十余年保险行业从业经验,曾先后任职于中国人保武汉市分公司、中国人寿武汉市分公司,2016年加入泰康在线并出任副总经理,是泰康在线数字化转型、智能运营体系搭建的核心参与者,其技术背景被视为公司数字化发展的重要推动力。

但鲜为人知的是,这位新帅自身也曾有违规问题——2024年,方远近因对泰康在线“未按规定使用备案条款”负有直接责任,被监管部门警告并罚款,这也让外界对其能否扛起合规整改的重任充满质疑。

如今,方远近上任后面临的首要挑战,便是如何破解泰康在线的合规困局:销售流程形同虚设,诱导投保、违规代扣乱象频发;渠道管控全面失控,对第三方中介的违规行为视而不见;投诉处理流于形式,消费者合理诉求难以得到解决;承保端持续亏损,过度依赖投资收益与灰色获客模式。

此前,方远近在泰康在线十周年盛典上曾表示,公司将依托“资源、场景、效率”三大飞轮,打造具有泰康特色的互联网财险公司,但互联网保险的发展,从来都不该以牺牲合规底线与消费者权益为代价。

对于方远近而言,若不能彻底摒弃“重增长、轻合规”的经营理念,不能从全链条补齐合规短板,即便有亮眼的业绩支撑,也难以挽回消费者的信任,更无法带领泰康在线走出合规困局。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。