蒸发320亿、遭投行集体看空:快手百亿AI豪赌背后的“增长焦虑”观点

根据快手最新发布的2025年全年业绩报告,这份账面数据堪称亮眼:全年营收达到1427.76亿元,归属母公司净利润186.17亿元,同比分别实现了12.51%和21.40%的双位数增长。在互联网行业普遍降本增效的大背景下,快手不仅稳住了收入盘子,盈利能力也在持续释放。

作者 / 丛杰

出品 / 科技Nice

商业世界的残酷往往在于,资本市场永远向前看,而非沉溺于过去的功劳簿。

根据快手最新发布的2025年全年业绩报告,这份账面数据堪称亮眼:全年营收达到1427.76亿元,归属母公司净利润186.17亿元,同比分别实现了12.51%和21.40%的双位数增长。在互联网行业普遍降本增效的大背景下,快手不仅稳住了收入盘子,盈利能力也在持续释放。

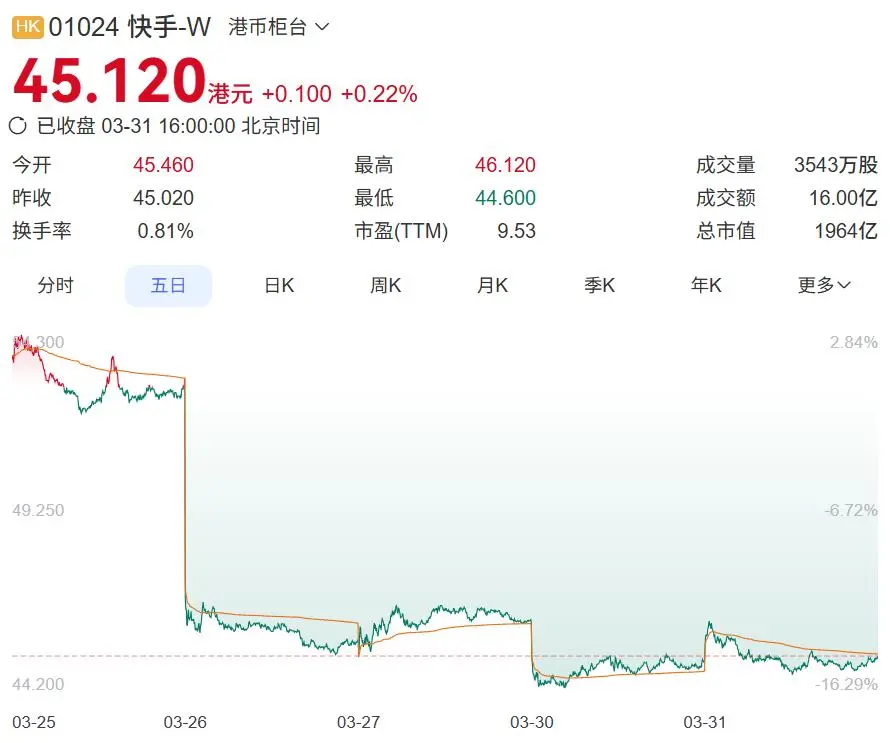

然而,财报发布次日,市场却给出了极其惨烈的反馈。据Finscope数据显示,快手股价单日暴跌14%,创下近11个月以来的最大单日跌幅,超320亿港元的市值在一天内灰飞烟灭。这种业绩报喜与股价雪崩的强烈反差,本质上是资本市场对快手未来增长预期的剧烈下调。

剖析千亿营收的大盘不难发现,支撑快手估值的传统核心业务正在全面丧失高增长的动能。作为曾经被寄予厚望的增长引擎,快手电商的GMV增速曲线呈现出令人心惊的滑落:从2021年的78%一路暴跌至2025年的15%。

在消费者心智已被京东的家电数码、拼多多的低价白牌、淘宝的服饰百货以及小红书的美妆种草瓜分殆尽的当下,快手电商始终未能建立起不可替代的差异化壁垒。更具信号意义的是,快手决定自2026年起停止单独披露电商GMV,这往往是平台增速见顶后的常规操作。

与此同时,作为“现金牛”的广告业务增速从2023年的近23%腰斩至2025年的12.5%,彻底告别了高增长时代;而直播业务更是受制于超头主播信任透支与日益趋严的合规监管,2025年仅录得5.5%的微弱增长。在流量红利彻底见顶、日活与月活增速仅剩2%左右的存量搏杀期,快手赖以生存的旧引擎已经很难再拉动这艘巨轮全速前进。

“可灵”狂奔与“即梦”背刺

当传统业务的天花板逼近,快手极其决绝地将筹码推向了AI牌桌,试图用技术重塑估值逻辑。在这场豪赌中,视频生成大模型“可灵”无疑是快手推向全球竞速赛道的“全村希望”。

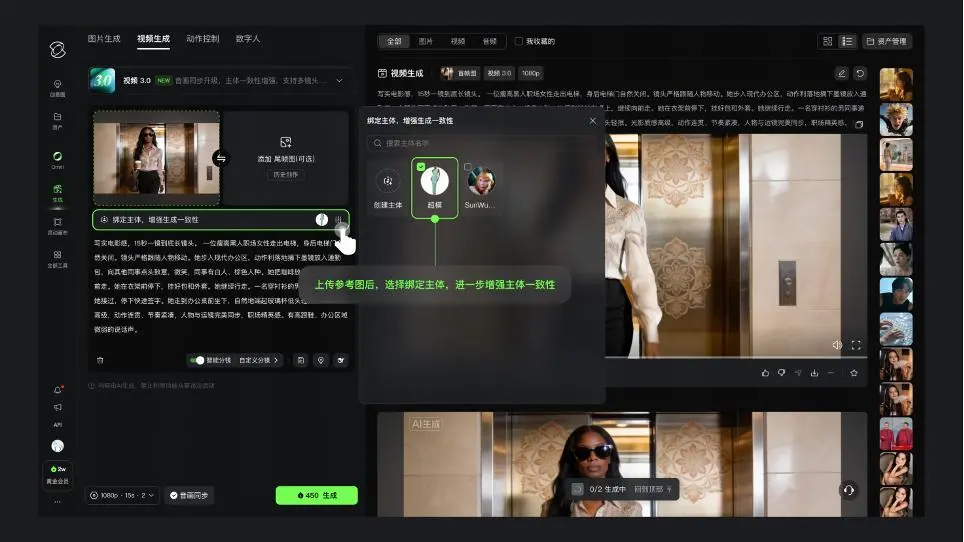

客观而言,可灵的产品迭代与初步商业化展现出了极高的战术执行力。从2024年6月问世到2026年初升级至3.0系列模型,可灵迅速打透了专业创作者与企业端市场。

截至2025年底,其累计生成视频突破6亿个,全球企业客户超3万家。在财报电话会上,管理层更是抛出了一个极具吸引力的数据:基于单月收入年化测算,可灵2026年1月的ARR(年度经常性收入)已超过3亿美元。考虑到全球头部图片生成平台Midjourney 2025年的ARR约为5亿美元,可灵若能坐实这一预期,确实已跻身全球第一梯队。

但这并非一个可以高枕无忧的故事,一条高增长曲线的护城河往往比想象中脆弱,尤其是当对手是字节跳动的时候。2026年2月,字节发布Seedance 2.0大模型并全面赋能“即梦”主站,直接对可灵发起了贴身肉搏。

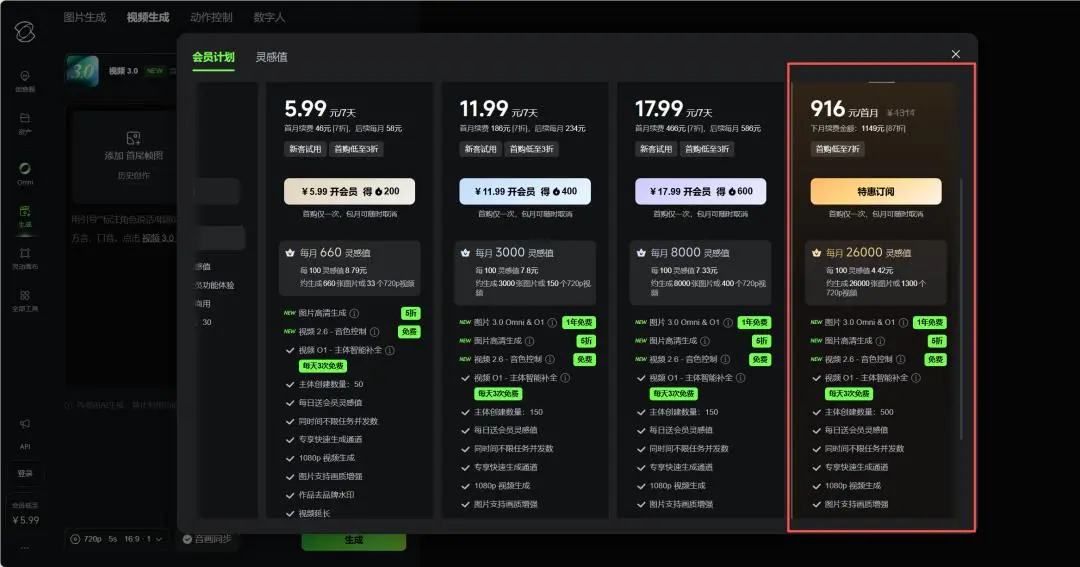

这场战役首先打响在定价权上,从双方官网的公开数据对比来看,即梦高级会员首月299元可生成约1500个高清视频,而可灵黑金会员首月高达916元却仅能生成约1300个视频,这种数倍的价格差对用户心智的冲击是巨大的。更致命的威胁来自字节庞大的生态协同能力。随着豆包、剪映等国民级应用接入Seedance大模型,字节通过免费积分赠送与流量倒灌,为非极致专业需求的用户提供了极低的试水门槛。

在影视等专业B端市场,搭载新一代模型的即梦也开始在产品能力上展现出反超之势。对于快手而言,可灵目前在千亿营收大盘中单季仅3.4亿的收入体量,更像是一枚探路先锋。在赛道尚未完全成熟、强敌步步紧逼的局势下,这枚探针能否长成真正的第二增长曲线,依然充满巨大的不确定性。

快手不得不打的“持久战”

在将可灵推向外部市场的同时,快手也在疯狂推进AI对内部核心业务的改造,这也是全球科技巨头当下的共同选择。无论是推出新一代标签系统TagNex以优化内容精准度,还是利用AIGC生成营销素材,快手都在试图用技术手段榨取存量用户的最后一点价值。

官方数据显示,AI模型在2025年第四季度为国内线上营销服务收入带来了约5%的提升。但问题在于,这种程度的增量在宏观财报数据的池子里显得微乎其微。相比于腾讯通过AI驱动eCPM大幅增长从而维持广告业务20%以上的增速,或者是Meta借助AI重塑广告系统实现利润与市值的双端狂飙,快手目前的AI改造成效,尚未能向市场交出一份足够惊艳的证明。

市场更为担忧的,是这场看不到尽头的算力军备竞赛对公司利润的无情吞噬。AI大模型的研发与落地是典型的重资产游戏,需要天文数字的资金铺垫。

据快手CFO披露,2026年集团整体资本支出预计将达到惊人的260亿元,较上一年度暴增110亿元,这些真金白银将全部砸向算力储备、服务器采购与数据中心建设。这种动辄百亿级的资本开支预期,直接触发了华尔街的利润率焦虑。野村证券迅速将快手评级下调至“中性”,目标价削减至57港元;摩根士丹利同样大幅下调了对其未来三年的每股盈利预测。

当下,资本市场正在建立一套全新的评估体系,开始用“Token经济学”来审视科技公司的AI价值——即庞大的算力消耗最终能转化出多少真实的商业收益。在这套新坐标系下,快手不仅要在技术上卷赢对手,更要在商业变现的效率上证明自己。

尽管前路艰难且面临市值阵痛,但在这场关乎下一个十年入场券的战役中,快手已经退无可退。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。