玖富旗下万卡借款App乱象丛生:实测竟现大量他人协议,用户信息被导流至千余家线下中介观点

盐铁财经实测还发现,万卡借款App不仅未标注贷款利率,其贷款协议中还将用户的个人信息导流至大量线下贷款中介门店。

去年10月正式实施的助贷新规明确,互联网助贷业务须将利息、服务费、担保费等所有费用穿透计入综合融资成本,年化上限严格锁定24%,以此斩断行业变相高息乱象、保护金融消费者权益。

此后,众多主流助贷平台将用户的综合成本压降到24%甚至20%以下,有的平台则转向“24%+权益”“24%+”或者分期商城转型。

与此同时,有的平台在还款方面打起了小心思。如玖富旗下的万卡借款App,大量用户投诉反映,在还款时,明明银行卡里资金充足,但万卡却故意不扣除“咨询服务费”,致使被动逾期,后期或面临支付全款违约金的代价。

盐铁财经实测还发现,万卡借款App不仅未标注贷款利率,其贷款协议中还将用户的个人信息导流至大量线下贷款中介门店。

银行卡现金充足却少扣万卡疑故意让用户逾期

万卡借款App的注册协议显示,其由广西万卡人工智能科技有限公司开发并依法享有完整的著作权,并联合厦门富诚融资担保有限公司运营管理。

天眼查显示,广西万卡人工智能科技有限公司成立于2016年,曾用名珠海万卡消金科技有限公司,更早前的名称为珠海玖富消金科技有限公司。其全资控股股东为珠海惠科联银科技有限公司,法定代表人为成天华。

厦门富诚融资担保有限公司成立2019年,其注册资本3亿元,法定代表人也为成天华,全资控股股东为玖富数科科技集团有限公司。

对,两家公司所关联的“玖富”,就是那个大家熟悉的老牌P2P机构玖富,该平台由孙雷成立于2006年,2019年8月成功在纳斯达克上市。

早期玖富曾推出玖富惠普、玖富钱包、悟空理财等多款金融产品。2020年,玖富旗下P2P平台玖富普惠爆发全面逾期,彼时披露的借贷余额高达319亿元,涉及出借人34万人。随后公司推出三种退出方案的“多元退出通道”。

全面退出P2P领域后,玖富公司不断转型,目前其旗下业务涵盖数字化服务、消费信贷和财富管理三大领域。根据其前不久发布的财报,2025年,玖富实现总收入2.9亿元,同比下降6.48%;全年实现净收入1.67亿元,同比大幅增长233.73%。这也是在5年连亏之后,第二年实现盈利,2024年其实现净利润5000万元。

在业务结构方面,2025年销售收入达1.34亿元,同比小幅增长7.6%,占总收入比重提升至46.3%,取代技术服务成为公司第一大收入板块。曾经作为核心的技术服务收入也即助贷业务则呈现出持续下滑的态势,降至2025年的1.18亿元,同比下降18.2%,占总收入比重也跌至40.6%。

与此同时,这一支柱业务还面临着大量用户的投诉。众多投诉显示,万卡借款App在用户还款资金充足的情况下,“故意”不扣除服务费,造成用户被动逾期。

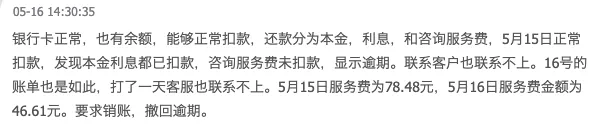

5月16日,一名用户投诉称,“银行卡正常,也有余额,能够正常扣款,还款分为本金、利息和咨询服务费,5月15日正常扣款,发现本金利息都已扣款,咨询服务费未扣款,显示逾期。联系客户也联系不上。16号的账单也是如此,打了一天客服也联系不上。5月15日服务费为78.48元,5月16日服务费金额为46.61元。要求销账,撤回逾期。”

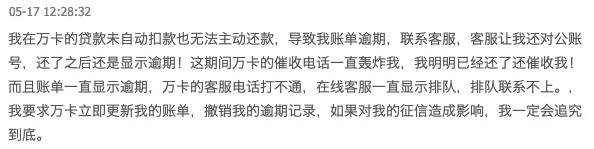

5月17日,另一名用户反映,“我在万卡的贷款未自动扣款也无法主动还款,导致我账单逾期,联系客服,客服让我还对公账号,还了之后还是显示逾期!这期间万卡的催收电话一直轰炸我,我明明已经还了还催收我!而且账单一直显示逾期,万卡的客服电话打不通,在线客服一直显示排队,排队联系不上。我要求万卡立即更新我的账单,撤销我的逾期记录,如果对我的征信造成影响,我一定会追究到底。”

有业内人士表示,这可能说明一个问题,就是万卡可能“故意”让用户逾期,而这之后产生的罚息、违约金可以避开监管,也是创造收入的一种手段。

另外,用户开通会员后却借不到款,会员费打了水漂,也让万卡借款遭受大量投诉。

截至5月18日,黑猫投诉上,玖富万卡的累计投诉量已高达69000多条,仅近30天就达1200多条。

无视监管不标注利率一键授权下藏465份协议

盐铁财经在实测体验中,还发现了更多万卡借款App的猫腻。

使用手机号注册万卡借款App后,首页显示,最高可借额度20万元,但借款利率是多少,页面没有任何提示,仅小字显示“信任获额立享最快5分钟放款”。

不标注贷款利率在绝大多数助贷平台中不仅少见,而且明显与监管的要求相悖。助贷新规明确要求,商业银行及互联网助贷业务合作机构应当向借款人充分披露相关关键信息,包括但不限于贷款主体、年化贷款利率、增信服务机构、增信服务费率、年化综合融资成本、贷款违约后可能产生的各项息费等。

值得一提的是,今年3月15日,国家金融监督管理总局会同中国人民银行发布了《个人贷款业务明示综合融资成本规定》,对金融机构及其合作的第三方平台的息费公示问题提出了更加明确的要求。

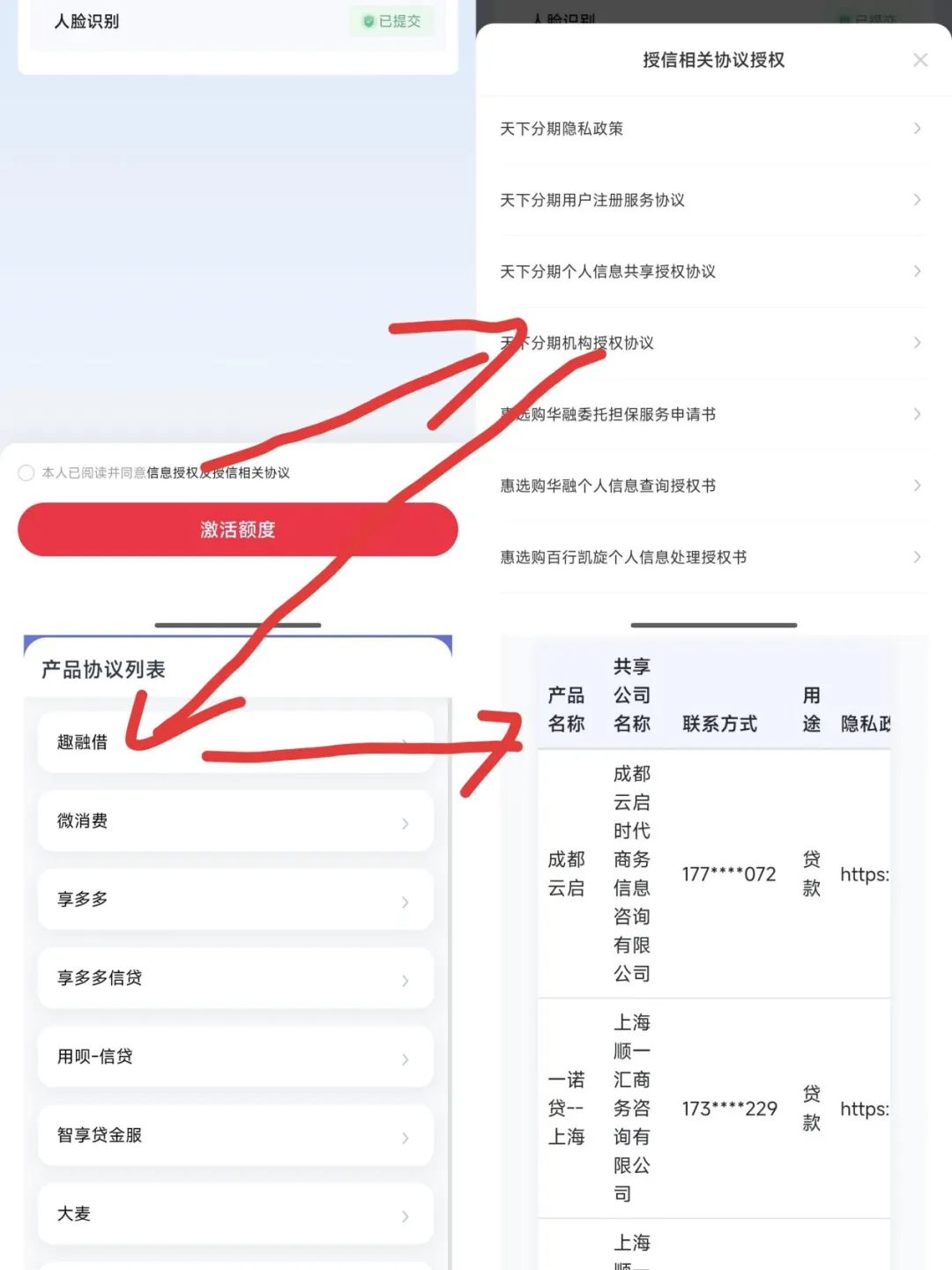

进行实名认证并填写个人信息、工作信息和人脸识别后,来到激活额度环节,此处需要同意“信息授权及授信相关协议”,简单的几个字,点进去却别有洞天,协议之繁多和授权之复杂,令人咋舌。

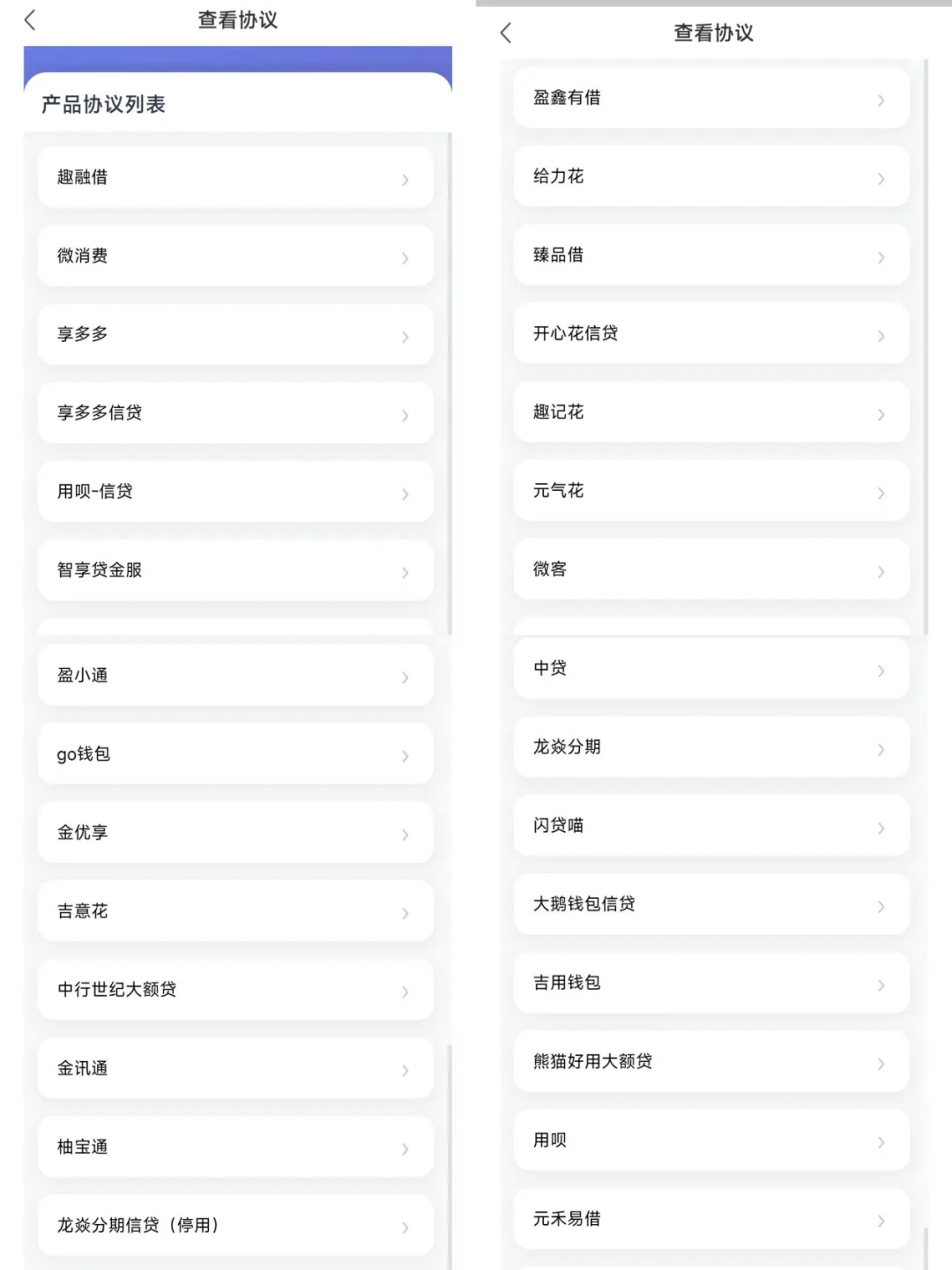

这里面包括万卡相关协议(5份),好享钱包相关协议(21份),联融相关协议(9份),润来花相关协议(12份),卡牛相关协议(3份)、小薪意相关协议(20份),惠选购相关协议(9份)以及天下分期的相关协议。

尤其是天下分期的相关协议,虽然表面看只有6份,且其《天下分期综合授权书》中仅显示合作了5家第三方平台,分别为趣融借、享多多、龙焱分期、八戒金服信贷、好借钱,但如上图,其《天下分期机构授权协议》却显示,其导流的第三方产品高达49个,包括趣融借、微消费、享多多、享多多信贷、用呗-信贷、智享贷金服、大麦、玖趣花信贷、利久通、乐闪通、中贷网、中贷、龙焱分期、闪贷喵、大鹅钱包信贷、吉用钱宝、熊猫好用大额贷、用呗、元禾易借、讯速邦信贷、米多多、龙享花借钱、盈小通、go钱包、金优享、吉意花、中行世纪大额贷、金讯通、柚宝通、闪用帮、信用呗、臻享分期信贷、贝才钱包、盈鑫有借、给力花、臻品借、开心花信贷、趣记花、元气花、微客、美信钱包、盈小通信贷、金钥、桔易贷、银火虫、优易氪、速易、聚合花、启点通,平台高达45个,加上前面不重合的八戒金服信贷和好借钱,万卡平台合作的天下分期,又为高达47个平台导流。

这些平台中,除了微消费、智享贷金服、利久通等13个平台均没有子协议外,其他34个平台中,少则1份协议,多则100多份协议,合计共有386份协议。

这意味着,用户一键授权表面的“信息授权及授信相关协议”,就同意了465份协议,包括身份信息、财产信息、活体影像等在内的个人信息,就全部有选择地被导流至上面这几十家以及它们背后的更多第三方平台。

试想,又有多少用户知道自己的个人信息被授权了这么多机构,又会有多少用户有时间和精力查看这么多协议?

而且盐铁财经注意到,这些第三方平台,多数是不知名且没有金融牌照的导流平台,用户授权后,引来的后果可能是频繁遭受海量借贷营销短信、陌生网贷来电的轮番骚扰,个人隐私彻底泄露。另外,还可能造成个人征信无故受损,而用户维权取证将非常困难。

导流至千余家线下无资质中介

用户隐私成“摇钱树”?

盐铁财经发现,前述趣融借、享多多以及盈鑫有钱的授权协议还显示,它们将用户的个人信息授权给了大量线下没有金融相关资质的门店,也即贷款中介。

点开趣融借的协议,其《个人信息共享授权协议》第五条“第三方信息”显示,包括成都云启时代商务信息咨询有限公司、上海顺一汇商务咨询有限公司、伍捌智能科技(山东)有限公司-大庆、哈尔滨格卓信息咨询有限公司、西宁景盛信息咨询服务有限公司等,盐铁财经一一数来,趣融借导流的第三方门店共计646家。

享多多同样,其《个人信息共享授权协议》显示,包括四川承鑫汇信息科技有限公司、德州市航沣网络科技有限公司、湖北水起商务咨询有限公司等,其导流的第三方门店共计273家;享多多信贷导流的线下中介门店共4家。

如上图,盈鑫有借则和万事金服门店、上海讯岱门店、东汇鼎创门等共108家门店签署了“用户授权协议”。

合计起来,三家平台共导流在万卡借款收集来的个人信息至1031家门店,极为夸张。

盐铁财经发现,趣融借、享多多的《个人信息共享授权协议》的格式内容一模一样,根据天眼查,趣融借、享多多两平台的运营公司均来自四川成都,趣融借由四川趣融汇科有限公司运营,该公司于2025年8月才成立,法定代表人杨长林,享多多由四川享多鑫科网络科技有限公司运营,该公司成立于2025年9月,法定代表人为廖小明。

另外,天眼查显示,盈鑫有借由四川盈邛鑫网络信息技术有限公司运营,该公司成立于2026年3月6日,注册资本100万元,法定代表人同样为杨长林。该公司的公司地址与享多多的公司地址只差一个房间号,前者为中国(四川)自由贸易试验区成都高新区天府大道中段530号1栋35楼3506号,后者为中国(四川)自由贸易试验区成都高新区天府大道中段530号1栋35层3505号。

所以可以大胆猜测,三家平台虽然属于不同公司,但可能是同一批人运营。

可以想见的是,用户在注册万卡借款时,不会知道自己的一键签署,个人信息就被导流至分布在全国各地的1000多家线下贷款中介门店。

惊现大量他人授权协议

含人名、手机号、授权时间等

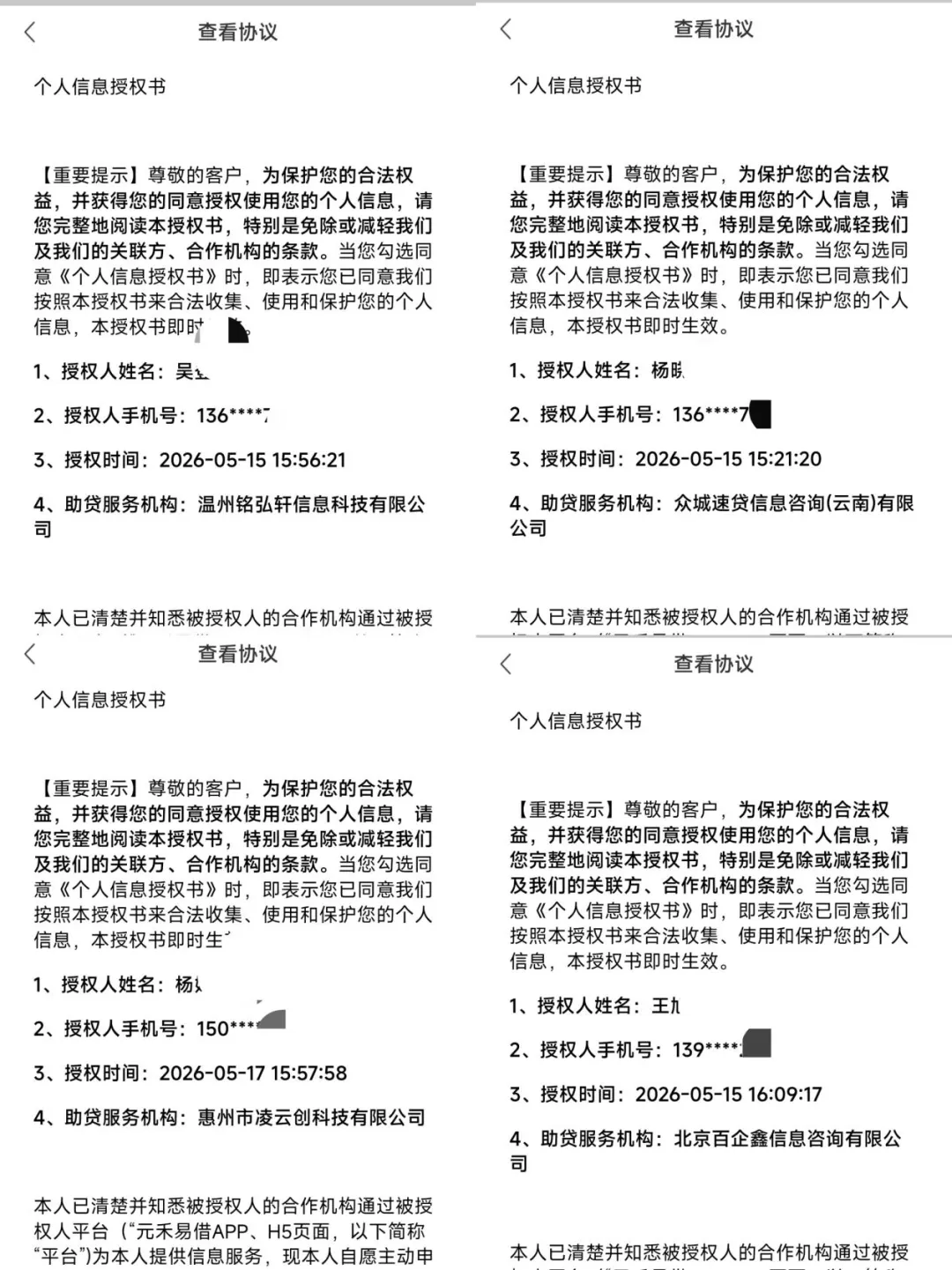

不止如此,盐铁财经在使用万卡借款的过程中,还发现多个第三方平台的协议出现了众多不同姓名的贷款协议。

其中,龙焱分期内含27份协议,除了一份《隐私保护政策》,还有26份《个人信息共享授权协议》。这26份共享授权协议中,每一份里面都是不同的人名、手机号、授权时间、贷款服务机构和不同的UID号,且均不是盐铁财经本人的信息。

其《隐私保护政策》显示,龙焱分期平台由杭州紫盛龙焱科技有限公司运营。

元禾易借同样,除了一份《用户注册协议》显示该平台重庆聚元禾信息科技有限公司运营外,其他37份协议名称均为《个人信息授权书》。但里面的授权人姓名、授权人手机号、授权时间、助贷服务机构也各不相同。

那么问题抛给万卡借款,为何别人的贷款协议,出现在了盐铁财经的账号协议中?如果盐铁财经同意了协议,是不是就意味着上述、64个人在不知情的情况下被动签署了协议,也即被动贷款了?细思极恐。

另外,用呗-信贷内有22份名称为《用呗-个人信息共享授权书》的空头协议;熊猫好用大额贷内有3份名称为《熊猫好用-个人信息共享授权书》的空头协议,用呗内有4份名称为《用呗-个人信息共享授权书》的空头协议;美信钱包内有10份名称为《个人信息使用授权书》,它们有一个共同的特点是,虽然都是空头协议,但每一份协议的签署日期和时间不同,且不是盐铁财经打开的时间。

小结

从刻意不扣服务费制造被动逾期,到不公开贷款利率规避监管要求,再到捆绑海量协议肆意导流用户信息,万卡借款层层套路背后,是老牌金融机构玖富在转型阵痛下,为谋求盈利无视监管规则、漠视消费者合法权益的逐利乱象。

行业转型压力之下,此类变相牟利、套路用户隐私的违规操作绝非长久之计,唯有严格恪守监管要求、规范业务流程、守住合规底线,才能实现良性健康发展。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。