基本面不稳,三元股份难至预期互联网+

投资难达预期 前面提到三元股份收购太子奶后确实经历了一段时间的营收起色,三元股份冰淇淋业务2017年的增速为19.4%,2011年之后三元股份营收表现波动明显。

日前,三元股份发布公告称,以7005.4万元的优惠价格拿下了流拍后的湖南太子奶集团生物科技有限责任公司(简称“太子奶”)40%的股权,该价格仅为评估价的56%,由此太子奶也成为了三元股份的全资子公司。

不过尽管三元股份低价收购太子奶剩余的股权,但最终的结果可能并不乐观。除了太子奶被三元接手后仍不见起色外,其本身也存在着相当大的业绩压力,由此导致股票市场波动明显,实际上三元股份自2015年股价达到每股15.20元的历史高点后,便陷入了跌跌不休的泥潭中。可见多重压力之下的三元股份,“百亿三元”的口号可能也要再喊一段时间。

难兄难弟

作为曾经乳酸菌饮料市场的巨头,太子奶也辉煌过,不过受2008年金融危机等因素的影响,太子奶资金链断裂,两年后就宣布了破产重组,尽管随后被三元股份与新华联联合收购,但是太子奶还是沉寂了下去。

从2012年到2021年十年里,太子奶仅在2015年与2019年短暂盈利过,像2019年盈利还是由于政府补助增加。营收方面,收购后的太子奶最初几年营收有些起色,便再次开始了下滑,像2021年营收仅有1852万元。可以说被收购后的太子奶财务数据非常拉胯,与此同时,三元股份业绩也出现了问题。

2011年之后三元股份营收表现波动明显,仅在2014年和2018年保持着两位数的增速,其余年份的营收增速多徘徊在5%左右,尤其是营收在2019年达到历史最高点后,便出现了营收下滑;净利润方面,三元股份经历了先亏后盈,不过更多时候的盈利增速处于负增长。三元股份这种低增速营收与难增利表现更是延续到了今年上半年。

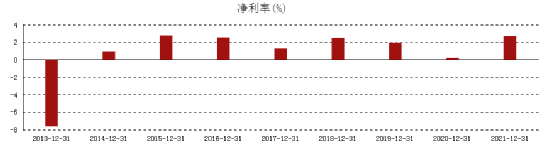

稍早前三元股份发布的上半年业绩预告显示,营收在42.6亿元左右,同比微增6.4%,预计归母净利润在8787万元到9987万元之间,同比(法定披露数据)下降31.54%-39.77%,调整数据后同比降幅扩大至47.54%-53.84%。可以说营收增长有限以及增利困难是目前三元股份业绩的主要特点,进而导致了股票市场卖方情绪提升,这一点在净利率表现上尤为明显。

财报显示,过去五个财年中三元股份净利率最高为2.70%,再拉长五年看净利率依旧未突破3%,同时期的毛利率则是超过20%。如此不相符的利润表现在低营收增速表现之下,尤其是在同行的衬托下,三元股份自然是难以吸引更多投资者的注意,股价也就更难提振。

这也不难理解,尽管三元股份的营收能保持一定的速度增长,但是成本支出并没有减少,反而比营收还要多。财报显示,三元股份过去五个财年的营收分别为61.21亿元、74.56亿元、81.51亿元、73.53亿元、77.31亿元,而同期的营收总成本分别为63.26亿元、75.13亿元、82.17亿元、73.94亿元、76.86亿元。可以说三元股份的营收与成本支出大致一致,如此算来净利润自然很难有所扩大。

由此来看,太子奶与三元股份可以说是一对难兄难弟,尽管前者完全被后者收购,但有时候一加一并不一定等于二。

混乱的主副业

作为一家地方性乳企,即使三元股份的大本营在北京,但就全国影响力来说依旧有限。起初三元股份收购太子奶就有全国化布局的打算,然而最后的结果却是业绩表现越来越差,也难得到更多投资者的欢迎。

究其原因,一方面由于三元股份主营业务盈利困难。三元股份目前的营收来源包括液态奶、冰淇淋、酸奶等多个业务,其中液态奶为三元股份主要营收来源,但是毛利率并不高且呈现出了下滑的趋势。财报显示,三元股份过去四个财年的液态奶毛利率分别为29.72%、29.02%、16.84%、20.13%。

不止于此,在2016年未引入冰淇淋等副业之前,三元股份的液态奶业务的盈利能力也不高。财报显示,三元股份从2000年到2015年间十多年时间里,扣非净利润仅有五年为正值。换句话说,三元股份尽管主营乳业,但是乳业确实不赚钱。

另一方面的原因则是三元股份的副业支撑起了目前的净利润。2016年三元股份资产重组先后引入了冰淇淋、涂抹酱等新业务,尤其是冰淇淋业务逐渐成为支撑起三元股份净利润半壁江山。

财报显示,三元股份经营冰淇淋业务的艾莱发喜2021年的净利润为1.15亿元,占三元股份整体净利润的46.90%,同比高增185.62%。

也就是说三元股份主业保营收、副业增利润,业务贡献度上的差异着实是三元股份目前的尴尬之地,而这颠倒的业绩贡献方向也恰好限制着三元股份获取更多投资者的认可。不过,更忧愁的是三元股份这种业绩上混乱持续了相当长的时间,尽管后来引入了新业务填补了一部分盈利上的缺陷,但仍难以支撑起未来的业绩增长空间。

可以说若无法解决混乱且不匹配的主副业问题,三元股份的业绩仍然很难有本质上的改变,由此无论是细节上优化,还是买买买换个方向,都很难真正有助于三元股份脱离困境。

投资难达预期

前面提到三元股份收购太子奶后确实经历了一段时间的营收起色,加之主营业务液态奶的盈利水平低下等因素,三元股份确实看到了拓宽增长渠道的好处,随后在资产重组之后开启了投资之路。

以收购北京艾莱发喜食品有限公司90%的股权开始,先后拿下了北京麦当劳50%的股权、以近50亿元价格收购主营植物基产品的法国健康企业St Hubert、以11.29亿元收购了三元种业以及收购首农畜牧46.37%的股权等等。

投资的新业务也确实为三元股份增添一份助力,像以冰淇淋业务为主的艾莱发喜支撑起了三元股份净利润,但是对于营收数据来看依然非常局限。

前面提到三元股份从2020年起陷入营收下滑困境,以今年上半年的公布业绩预增公告的42.6亿元计算,在同比微增6.4%的情况下,达到2019年81.51亿元的营收依然够呛。除了营收数据上的乐观外,三元股份的净利润也遭遇了同样困境,上半年业绩预告中的净利润近乎腰斩就是例证。

而三元股份对今年上半年净利润下滑的解释还是投资因素,主要为首农畜牧受饲料价格的上涨利润大跌以及投资的餐饮业务受疫情影响业绩下滑。也就是说在目前的业绩增速下,三元股份的投资业务缺乏一些增长想象力,进而也难以达到提振股价的目的。

可以说三元股份投资的新业务并未对其多元化发展产生更多的助力,反而如收购太子奶一样陷入业绩增长困境,即便是净利润贡献幅度较大的冰淇淋业务也是如此。财报显示,三元股份冰淇淋业务2017年的增速为19.4%,到了2021年仅有10.14%,其中2018年和2019年的增速还不足10%,2020年更是陷入了负增长,同比下滑15.64%。

如此来看,太子奶尽管成为三元股份全资子公司,即使是以优惠的价格拿下太子奶剩下的股份,恐怕也难以为其带来新的想象力,毕竟之前的收购已经证明。那么三元股份拥有的不止太子奶一家的新业务下,仅以目前的表现来看,离“百亿三元”的梦还有一段距离。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。