Swisse“双标”罗生门:谁在为健合集团的“失血式”分红买单?观点

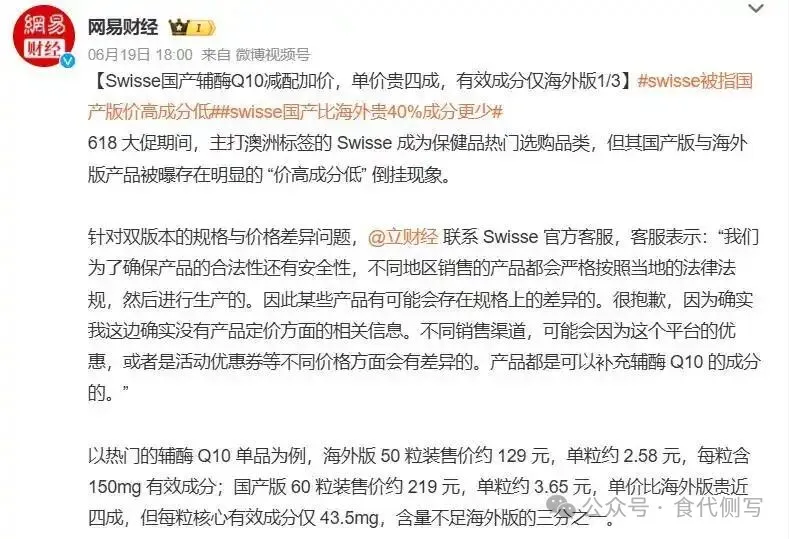

在Swisse的天猫旗舰店和跨境电商平台之间,同一款辅酶Q10有两副面孔。贴了“蓝帽子”的国内版,每粒辅酶Q10含量43.5mg,单价折合3.65元。

在Swisse的天猫旗舰店和跨境电商平台之间,同一款辅酶Q10有两副面孔。贴了“蓝帽子”的国内版,每粒辅酶Q10含量43.5mg,单价折合3.65元。

走跨境渠道的海外版,产地澳大利亚、按TGA标准生产,每粒150mg,单价只要2.58元。有效成分差了三倍多,价格反倒更贵。

这不是什么行业机密。翻一翻黑猫投诉,关于Swisse“含量缩水”“中外版本不一样”的帖子随手就能找到。护肝片之类的核心产品,早几年就被人扒过成分和宣传对不上。说白了,消费者就问一句实在的:我多掏了钱,买回来的配方到底兑没兑水。

如果故事只讲到这儿,不过又是一起消费维权。但顺着Swisse往上看,它的母公司健合集团,账本里藏着另一层逻辑。

健合集团2025年的年报,前几行看着挺漂亮。营收143.5亿,历史新高;毛利率62.4%,随便搁哪个消费品赛道都不丢人。但翻到最后一行,全年归母净利润只有1.96亿,净利润率1.37%。

六成毛利到最后剩个零头,中间的窟窿是谁啃的?答案写在销售费用那一栏。2025年,健合集团销售及分销开支62.29亿,占营收四成多。同期研发费用2.16亿。简单一算,市场上每砸出去29块做营销,才掏1块投给研发。

这种账本结构本身就在告诉外人,这家公司靠什么活着。它不靠实验室里的配方,靠的是广告牌上的声音。当研发在营收里常年不到2%,营销费常年超过40%,护城河不会在实验室,只能在分众传媒的屏幕上。

“重营销轻研发”算是战略选择,但接下来的操作,直接碰到了公司治理的那根弦。同样是2025年,健合集团全年派息1.99亿。

前面说过,归母净利润是1.96亿。也就是说,把一年挣的钱全拿出来分还不够,得再翻一翻家底,动一块以前的留存收益往里填。通俗点说,这叫吃老本。

再看股权结构。创始人罗飞家族持股超过67%,算一下就知道,这1.99亿分红里,大概1.35亿装进了大股东的腰包,剩下三成才是其他中小股东分的。

一股独大的公司,高分红经常变成大股东的合法提款机。业绩好的时候多分红,没毛病;利润一路往下出溜,分红手还不肯收,这事儿背后的意图就值得琢磨了。

健合集团的净利润率,从前些年的两位数,一路滑到2025年的1.37%,可分红力度并没有跟着缩水。这种“越难赚、越发钱”的打法,最大的受益人是谁,账面上写得明明白白。

把产品这条线和资本这条线搁在一起看,事情就不难理解了。国内版成分缩水,不全是因为蓝帽子审批严格,客观上它也确实省下了一大块成本。

而这块省出来的钱,正好拿去填营销那个巨大的坑。营销为什么停不下来?因为Swisse说到底是门没有技术壁垒的生意,广告声量一小,竞品随时能挤上来。

于是逻辑转起来了:营收靠营销撑着,利润被营销吃掉,账面上剩的那点钱,通过高分红流向了持股最多的那个人。

从合规角度看,中外保健品标准有差异,有法规层面的客观原因;分红也走完了董事会和股东大会的程序。但合法只是底线,合不合理是另一码事。当产品标准的地域落差和公司治理的代理成本叠加在一起,市场和消费者迟早会用脚投票。

Swisse这道算术题,数字就摆在那。但信任这种账,跟营销费是两码事。砸钱能买声量,买不回人心。刷没了,就是真没了。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。