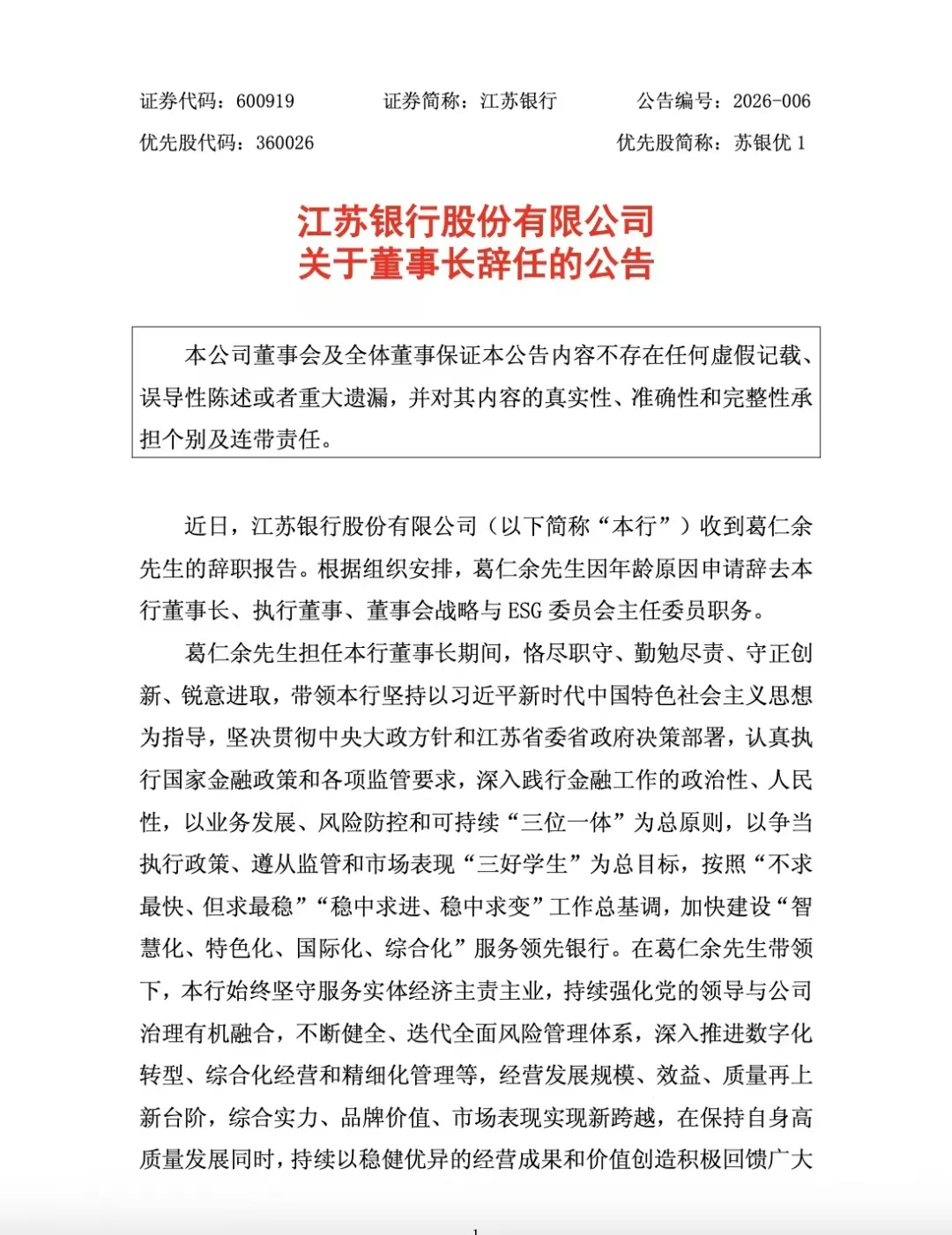

江苏银行换帅:技术派葛仁余退场,合规官袁军上位,5万亿的盘子怎么守?观点

“4月27日,江苏银行发布公告,董事长葛仁余因到龄退休卸任,由行长、首席合规官袁军接任。”

“4月27日,江苏银行发布公告,董事长葛仁余因到龄退休卸任,由行长、首席合规官袁军接任。”

葛仁余任内,江苏银行完成了对北京银行的规模反超。根据2025年年报,该行全年实现营业收入879.42亿元,同比增长8.82%;归母净利润345.01亿元,同比增长8.35%;年末总资产达4.93万亿元,同比增长24.78%;核心一级资本充足率降至8.93%。

而2026年一季报显示,该行总资产已突破5.58万亿元,较上年末再增13.18%;但核心一级资本充足率进一步下滑至8.50%。

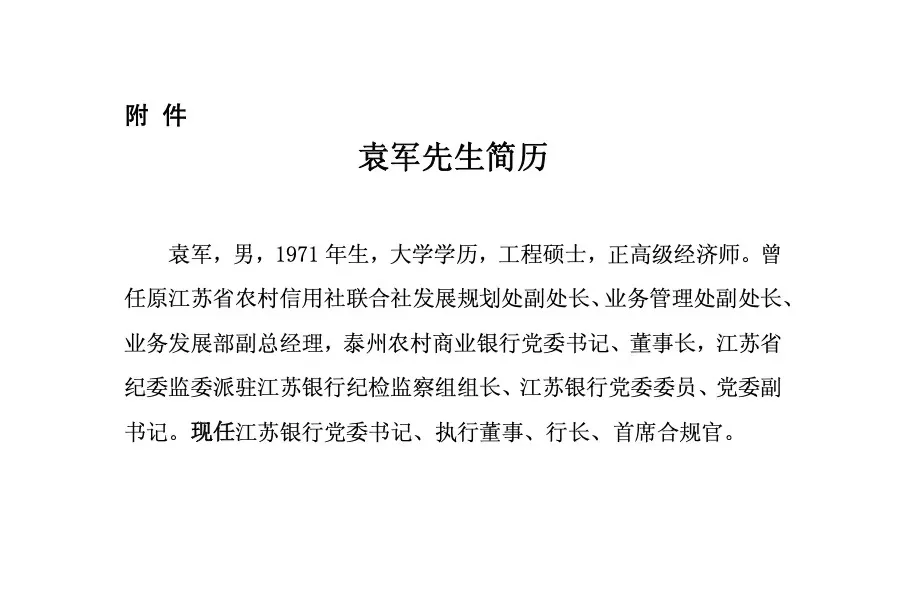

据悉,这是江苏银行五年内的第三次核心管理层更替。2022年原行长季明离任、葛仁余接棒行长,2023年葛仁余升任董事长,再到本次袁军从行长升任董事长。对于新任董事长袁军来说,其履历底色是纪检和合规。因此交接完成,考验才刚刚开始。

葛仁余留下了什么

履历显示,葛仁余1965年出生,职业生涯起点是建行科技处,有着丰富的信息科技工作经验,为高级工程师。2013年8月加入江苏银行任信息科技部总经理;2017年任首席信息官,进入高管序列;2018年升任副行长;2022年9月升任行长;再到2023年10月获选为董事长,同年12月任职资格获监管核准。葛仁余是国内城商行少见的“科技线口”出身的掌舵者。

(数据来源:江苏银行公告)

在其任期内,规模上的突破是最直观的成果。2025年末,江苏银行总资产达到4.93万亿元,同比增长24.78%。营收和净利润也保持了不错的增速。2025年全年,江苏银行实现营业收入879.42亿元,同比增长8.82%;归母净利润345.01亿元,同比增长8.35%。

(数据来源:江苏银行公告)

拉长时间轴来看,2023年至2025年,正是葛仁余执掌江苏银行的完整时期。这三年间,该行的总资产分别是3.40万亿元、3.95万亿元、4.93万亿元,同比增速分别是14.20%、16.12%、24.78%。扩张速度逐年加快,最终在2025年三季度前后实现对北京银行的反超。

但高增长的代价也显而易见,连续数年的资产扩张在大量消耗资本金。2025年末,核心一级资本充足率降至8.93%,较上年末下降0.19个百分点。2026年一季度末,这一数据进一步下滑至8.50%,一个季度内再跌0.43个百分点。江苏银行是国内系统重要性银行,监管底线加附加资本要求后,核心一级资本充足率的底线约为7.75%,8.50%虽然在红线之上,但以目前的消耗速度,这个缓冲空间可能撑不了多久。这意味着继续靠规模扩张拉动增长的路线基本走到底了,这也是葛仁余留给继任者最大的难题。

继任者袁军,则是和葛仁余完全不同类型的掌舵者。其履历显示,袁军早年在农信系统做业务,当过泰州农商行董事长,有基层经营的经验。2019年调任江苏省纪委监委派驻江苏银行纪检监察组组长,角色从做业务的人变成了盯着做业务的人。2024年,袁军正式接任江苏银行行长,2025年又兼任首席合规官。

(数据来源:江苏银行公告)

可以预见的是,此次换帅对于江苏银行而言,基本面大概率不会发生剧烈波动。不论是资产质量、客户基础、系统能力这些底子仍在,短期内不会出大问题。

但葛仁余任期内的主题是追赶和超越,靠的是规模扩张和技术效率。袁军面对的逻辑则发生改变,如何在资本和监管的双重约束下守住城商行第一的位置,成为其接任后的重点。

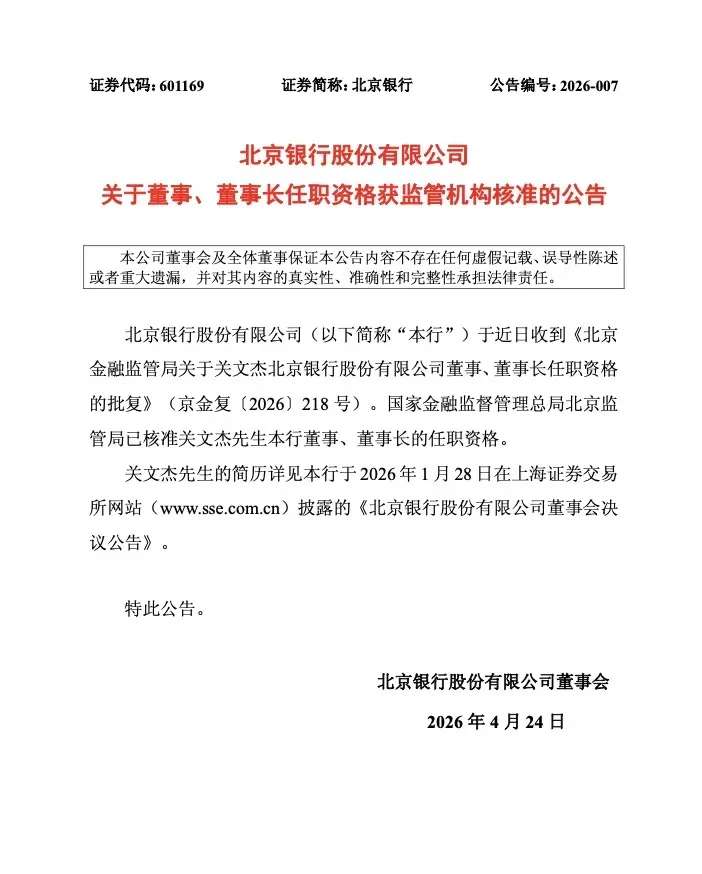

值得一提的是,就在江苏银行换帅前夕,老对手北京银行也完成了董事长交接。4月23日,国家金融监督管理总局北京监管局核准了关文杰的董事、董事长任职资格,关文杰正式接替到龄离任的霍学文掌舵北京银行。

(数据来源:北京银行公告)

关文杰,1970年出生,文学硕士,高级会计师。其从山东建行系统起步,后转入华夏银行体系超过20年,曾任华夏银行会计部总经理、首席财务官、副行长,2022年11月升任华夏银行行长。2024年1月调任北京农商银行董事长人选,同年6月任职资格被核准。然而,仅一年半后再调北京银行。

城商行前两强几乎同时换帅,袁军与北京银行新任掌门人关文杰之间的较量,将不仅局限于两家银行的规模之争,更关乎增长韧性与风控平衡。

业绩增长与隐忧

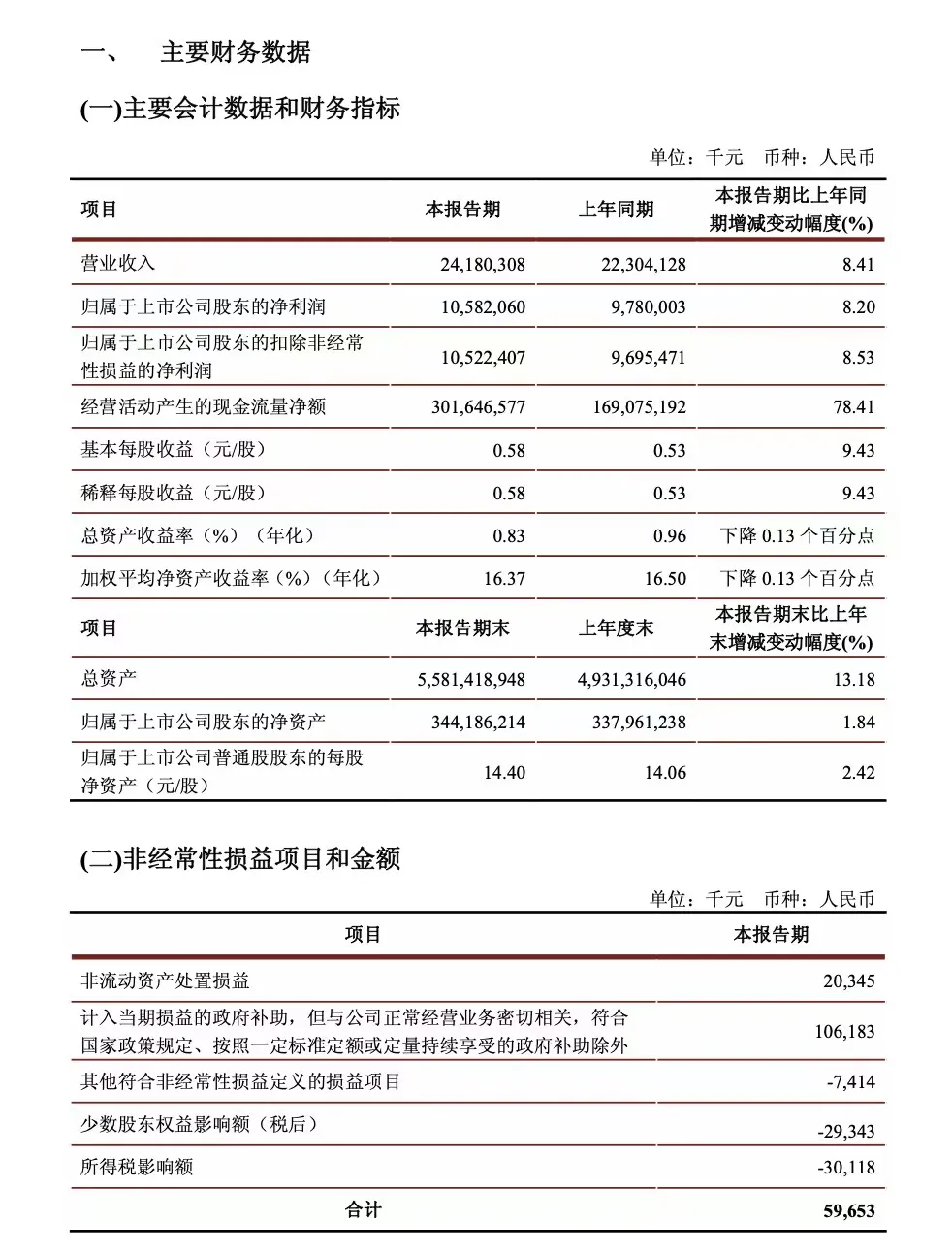

根据江苏银行2026年一季报显示,这家银行还在高速扩张。

一季度实现营业收入241.80亿元,同比增长8.41%;归母净利润105.82亿元,同比增长8.20%。总资产达到5.58万亿元,较上年末增长13.18%。一个季度增加的资产规模,相当于一家中型城商行的总量。经营活动产生的现金流量净额达到3016.47亿元,同比增长78.41%。

(数据来源:江苏银行公告)

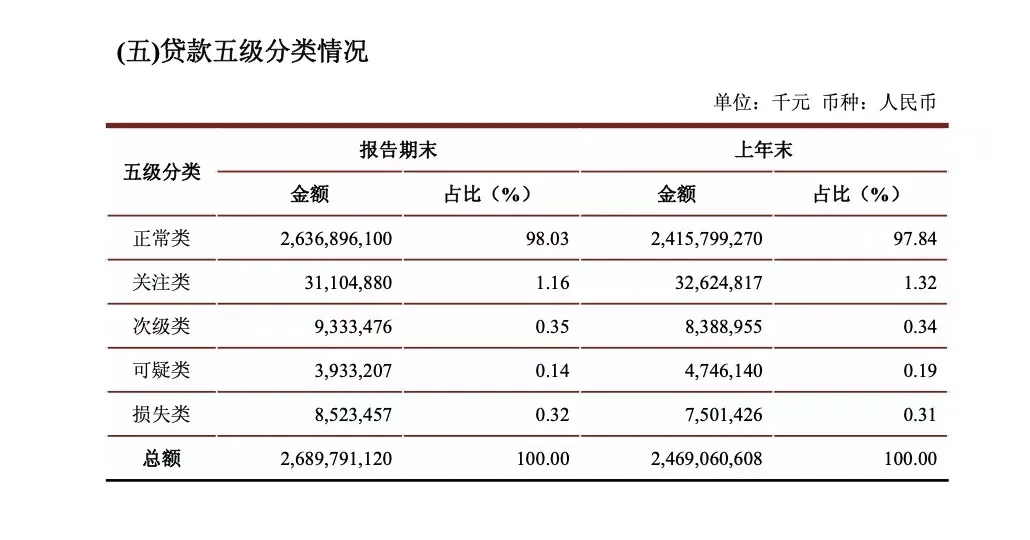

资产质量方面,截至一季度末,不良贷款率从2025年末的0.84%进一步降至0.81%,关注类贷款占比从上年末的1.32%降至1.16%。拨备覆盖率为308.36%,较上年末的322.98%下降了14.62个百分点。

(数据来源:江苏银行公告)

整体来看,不论是2025年年报还是2026年一季度的成绩单均表现不俗。但仔细分析,该行的数个核心指标已经显露出疲态。

第一,赚钱效率在降。2025年全年,江苏银行总资产收益率(ROA)为0.82%,较2024年的0.91%下降0.09个百分点,较2023年的0.94%下降0.12个百分点;加权平均净资产收益率(ROE)为13.14%,同比下降0.45个百分点,较2023年下降1.38个百分点。总资产规模涨了24.78%,但赚钱效率连续两年在下滑。

(数据来源:江苏银行公告)

第二,净息差还在往下走。 2025年全年,江苏银行净息差为1.73%,同比下降0.13个百分点;净利差1.71%,同比下降0.15个百分点。生息资产收益率从2024年的4.05%降至3.52%,而计息负债付息率从2.19%降至1.81%。息差收窄的趋势未见反转,而江苏银行的营收结构依然高度依赖利息收入,非利息收入占比未见明显提升。

第三,资本快见底了。此前反复陈述的一个事实就是,2025年全年,核心一级资本充足率8.93%,2026年一季度末,该指标更是降至8.50%,离监管红线已经很近。没有资本就没有信贷投放的空间;没有信贷投放那么利息收入的增长就会停滞。而定增、配股、可转债,在当前银行股估值普遍偏低的行情下,哪一条路都不好走。

对于继任者而言,这些问题不是宏观层面的“挑战”或“机遇”,而是接下来必须做出选择的三个具体关卡。

第一个,怎么补资本,这是最急的事。8.50%的核心一级资本充足率,距离红线只有0.75个百分点。江苏银行过去几年一直在提可转债转股、定增等方案,但落地效果一般。袁军上台后大概率要加快推进某一条路径。而问题是市场环境不好,银行股普遍破净,这时候融资价格怎么定、找谁来认购,都是硬骨头。

第二,业务还扩不扩。袁军的底色是合规,这决定了他大概率不会像葛仁余那样激进扩张。但如果不扩张,营收增长靠什么?江苏银行目前还没有真正意义上的第二增长曲线。如果袁军选择收缩战线、优先保资本充足率,那未来一两年的利润表可能会比较难看。

第三,内部会不会收紧过头。这是一个隐性的风险。袁军做过纪检组长、首席合规官,对风险的敏感度很高。但银行业本质上是要承担一定风险才能赚钱的。如果合规压力传导到一线,业务部门怕出事、不敢批贷款,市场竞争力就会下降。这种“过度合规”的风险,在很多银行换上了风控出身的领导后都出现过,因此值得进一步观察。

袁军的上任大概率不会带来戏剧性的变革。未来该行的资本补充有没有实质性推进,ROA能不能止住下滑,不良率还能不能维持住,这些将成为外界关注的焦点。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。