轻花优品虚假购物:当分期商城不再是商城,而是高息产品的华丽伪装观点

借款5000元,先扣799元会员费,分期购买的手机比市场价贵2000元,最终实际年化成本超过36%,这并非传统贷款平台,而是一家自称“积分购物平台”的轻花优品。

摘要:积分兑换、分期购物,这些看似普通的电商促销,背后却隐藏着年流水高达6000亿的灰色金融产业链。

借款5000元,先扣799元会员费,分期购买的手机比市场价贵2000元,最终实际年化成本超过36%,这并非传统贷款平台,而是一家自称“积分购物平台”的轻花优品。

轻花优品在应用商店自称“积分购物平台”,主打“额度高至20万元”“费息透明”。然而,用户反馈显示,其运营模式更接近于高利贷平台。

全国类似的“商城”平台至少有上千家,单家月交易额最高可达2亿至3亿元,预估全年合计流水约6000亿元。

商城外衣下的贷款真相

轻花优品隶属于山西华趣科技有限公司,这家公司成立于2022年11月,注册资本2000万元,但实缴资本极少。平台表面上是积分购物商城,实质却是隐藏的贷款平台。

与传统助贷模式不同,轻花优品在用户提交申请、尚未放款阶段就预先收取会员费。平台以发展会员为名吸纳潜在贷款客户,收集个人信息与资金方进行匹配。

在此期间,“会员费”等费用已被扣取,但平台并不保证后续融资成功。这种“挂羊头卖狗肉”的操作,成为规避金融监管的新套路。

用户名义上“购买”商品,却从未收到货物,而是获得一笔名为“消费分期”的贷款资金。

多重收费的隐形陷阱

轻花优品的收费手段多样且隐蔽。会员费、服务费、担保费等各种名目的费用层层叠加,使实际综合息费远超法定上限。

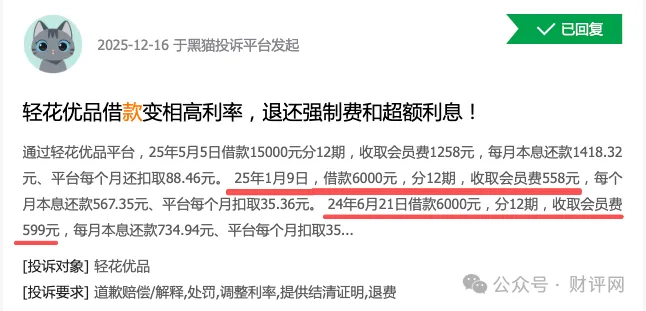

有用户反映,在轻花优品借款6000元,分12期还款,每期还款567.35元,同时借款当天被扣除558元会员费。

更为隐蔽的是,轻花优品采用“双融担”模式,即单笔贷款引入两家融资担保公司。这一模式一方面可以防止单家融担公司担保余额超杠杆,另一方面也用于实现合规要求和超额收费。

平台将24%的部分设计为“资方收益+融资担保费”,超出部分则设计为融资担保咨询服务费,由另一家融担公司代收。

消费者遭遇的现实困境

在黑猫投诉平台,有关轻花优品会员产品的投诉频繁出现。多名消费者表示,轻花优品强行收取会员费,且消费者投诉的会员权益费用从459元至1299元不等。

更有用户指出,在轻花优品申请贷款8500元,借款期限12个月,每月还款853.84元。该笔贷款年化利率达36%,另外用户还须支付一笔989元的会员费,且会员费单独收取,放款后即一次性收取。

轻花优品在推广会员服务时,明确提示会员服务为“非强制”,称会员权益并不影响贷款审核结果。但对于急切需要资金的借款人而言,优先放款的承诺往往具有足够吸引力。

监管与行业的博弈

2025年10月实施的助贷新规明确将综合融资成本上限锁定在24%,传统助贷模式受到严格限制。然而,商城分期模式凭借“消费外壳+金融内核”的独特架构迅速崛起。

这些平台运营主体多为非持牌电商或科技公司,交易流程被包装为普通购销行为,使得现有金融监管规则难以直接将其定性为放贷业务。

业内流传的《关于加强商业银行互联网助贷业务管理的通知》提出,担保机构向借款人收取的担保增信费率不应高于贷款利率,且不得以咨询费、顾问费等名义收取不合理费用。

然而,这些规定对轻花优品这类以“会员费”为主要盈利模式的平台执行效果仍有待观察。

整治与展望

治理此类乱象,急需监管部门正视其金融活动本质。金融监管部门应联合市场监管部门,明确将此类平台定性为金融活动或金融中介服务,无论其外在包装形式如何,均应纳入金融监管范畴。

在司法实践中,应确立“综合融资成本”概念,将利息、担保费、会员费、服务费等所有费用纳入计算,作为判断是否违规超标的核心依据。

同时,必须压实资金提供方的源头责任。银行、消费金融公司等持牌金融机构应对合作渠道实施全流程穿透管理,严格审查其商业模式与收费结构的合规性。

对消费者而言,看清合同细节、优先选择正规金融机构、量入为出理性借贷,是避免陷入此类陷阱的关键。

结语:轻花优品背后的操盘团队有着丰富的行业经验,与之前的新流大数据存在关联。这个团队曾操盘的助贷产品“新橙优品”与轻花优品存在诸多相似之处。

金融创新本应服务于提升金融效率与普惠性,而当创新异化为规避监管的工具,我们有必要问一句:这究竟是技术的进步,还是规则的倒退?

真正的金融创新,应当让交易变得更透明、更公平,而不是设计出更精致的陷阱。消费者在享受便捷金融服务的同时,也应保持警惕,避免陷入“一键借款,终身负债”的困境。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。