从宜信暴雷看恒昌 “幸存” 迷局!秦洪涛掌舵的恒昌,立案五年零兑付,换壳助贷游走监管边缘观点

非持牌财富管理行业的出清正加速走向纵深。有媒体表示,2026 年 5 月,宜信宣布对旗下类固收产品启动良性清退,存量规模约 480 亿元,延续十余年的 “刚兑神话” 被打破。

作者:张思定

编辑:乔风雷

非持牌财富管理行业的出清正加速走向纵深。有媒体表示,2026 年 5 月,宜信宣布对旗下类固收产品启动良性清退,存量规模约 480 亿元,延续十余年的 “刚兑神话” 被打破。

在此之前,中植系破产清算、海银财富被定性诈骗、浙金中心陷入逾期,曾经风光的线下理财巨头接连倒下。

一片肃杀之中,昔日 “京城四大线下理财公司” 之一的恒昌,仍以正常经营的姿态出现在公众视野。创始人秦洪涛公开亮相博鳌论坛,畅谈 AI 赋能与智能货柜出海;线上助贷产品持续迭代,线下门店仍在运转。但光鲜表象之下,恒昌的裂痕早已显现。

多方信源显示,北京恒昌利通投资管理有限公司早在 2020 年便因 P2P 业务被警方刑事立案,涉案资金超 300 亿元,涉及出借人近 48.5 万。五年过去,存量兑付金额仍为零。与此同时,其信贷业务四年四换品牌、三次变更运营主体,以 “换壳式” 经营游走在利率合规、信息保护与催收规范的监管红线边缘,累计投诉量突破 10 万条。

这家昔日的 P2P 巨头,究竟是行业最后的 “幸存者”,还是以拖延与切割维系的 “悬空者”?

立案五年,300 亿存量悬而未决

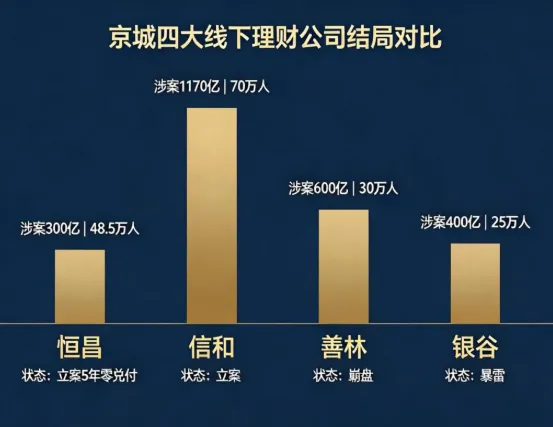

恒昌的故事,始于国内P2P理财的萌芽阶段。2011 年成立后,它迅速扩张线下门店,以年化 6%-10% 的固定收益类产品吸纳资金,投向小额信用贷与抵押贷,巅峰时期与信和、善林、银谷并称 “京城四大线下理财公司”。

行业洗牌早已开启。信和财富涉案 1170 亿元、涉及 70 万人,早已立案;善林金融崩盘,银谷财富暴雷。三家同行相继倒下后,恒昌一度被部分舆论称作 “唯一幸存者”。

但据 ZAKER 新闻援引的司法信息,恒昌核心主体北京恒昌利通早在 2020 年便已因 P2P 业务被北京警方刑事立案,涉案规模约 300 亿元,覆盖出借人 48.5 万。

立案不等于兑付。截至 2026 年 6 月,五年时间过去,公开渠道尚无任何正式兑付方案披露,出借人实际回款金额为零。P2P几大代表公司,信和财富涉案 1170 亿、70 万人,冠群驰骋 1100 亿、60 万人 ——同样至今零兑付。

与同批次立案平台相比,这一进度明显偏慢。业内将 P2P 立案平台分为两类:一类如人人贷、安心投等,用 3-5 年时间完成全额兑付后注销离场,覆盖出借人约 18.8 万;另一类则陷入 “零兑付僵局”,恒昌与信和、冠群驰骋位列其中,三家涉案金额合计超 2500 亿元,涉及出借人近 180 万,立案多年始终无实质回款进展。

来源|老丁解惑

兑付停滞的背后,是底层资产的尴尬处境。恒昌 P2P 资金对应大量分散的小额信用债权,债务人遍布全国,不少人已失联或丧失还款能力。

有接近司法处置的人士表示,这类分散债权的逐笔追缴周期极长,走完完整司法处置流程可能需要十年以上。“账面上的 300 亿,本质是大量还款意愿未知的欠条,不是可快速变现的资产。”

对出借人而言,等待是漫长的消耗。不少人从壮年等到退休,每月仍在刷新公告群,却始终等不到明确的兑付时间表。

更令他们困惑的是,平台主体早已立案,公司却仍以其他名义持续开展新业务,老债未清,新局已开。

恒昌四年四易品牌的助贷套利

P2P 全面清退后,恒昌并未退出信贷市场,而是转向助贷赛道,开启了一场精准踩点的 “换壳游戏”。

山西晚报・刻度财经梳理的时间线显示,四年间恒昌系个人信贷业务先后更迭四个品牌、三次更换运营主体,每一次切换都恰好对应前序产品的监管处罚或合规风险爆发节点:最早的恒易贷作为 P2P 时代核心产品运营至 2022 年,行业清退后更名为普融花,转型助贷;2024 年普融花因违规收集个人信息且整改不力被全网下架,恒小花随即接棒;2025 年助贷新规落地前夕,品牌再次更名为恒生活借款,以分期商城的包装继续展业。

品牌与主体频繁更换,但业务内核高度延续。股权穿透可见,各运营主体均与恒昌实控人秦洪涛存在直接或间接关联,多家主体共用注册地址、联系邮箱与高管团队,资金方、风控规则与催收体系也并未随品牌切换而割裂。所谓 “品牌升级”,本质是通过更换法律主体隔离前序违规责任,实现业务无缝延续。

比换壳更受争议的,是贯穿始终的合规问题。 利率层面,平台对外宣传年化利率低至 7.2% 起,实际通过担保费、融资咨询费、服务费、会员费等名目拆分收费,变相抬高综合融资成本。

ZAKER 新闻援引的用户投诉显示,一笔 10200 元的借款,除本金利息外,每月还需承担担保费与咨询费,实际综合年化成本达 35.97%;更有用户反映合同约定年利率 5.5%,实际每月扣款金额与合同严重不符,存在 “阴阳合同” 嫌疑。

收费套路层层嵌套。有用户实测,借款流程中以 0.6 元超低保费为诱饵,诱导用户不经意勾选小额保险,实则默认开通 12 期自动续费,次月起扣费飙升至数十元甚至上百元,全年保费可达近两千元,用户申请退保时常遭遇层层推诿。

信息合规方面的问题更为突出。新浪财经实测发现,恒小花平台通过 “子母协议” 嵌套设计,用户看似只签署 5 份主协议,实则被动同意至少 20 份附属协议,个人信息被授权给 300 余家第三方合作机构,包括资金方、担保平台、引流平台等。大量用户反馈,在平台注册借款后一周内,会密集收到数十家借贷平台的推广电话与短信,个人信息存在被滥用、倒卖的明确风险。

催收乱象则是贯穿所有品牌的老问题。黑猫投诉平台数据显示,截至 2026 年 4 月,恒昌系相关产品投诉累计超 10 万条,其中大量指向暴力催收:逾期首日便高频拨打电话、发送短信,未经授权骚扰通讯录亲友与单位同事,通过泄露负债信息的方式施压还款。这类行为已多次违反个人信息保护与信贷催收的监管规定,但始终未得到根治。

风险外溢:“恒昌” 品牌的灰色地带

恒昌系的风险,早已溢出自身业务边界。2026 年 6 月,郑州市公安局郑东新区分局对郑州恒昌隆信息咨询有限公司以涉嫌非法吸收公众存款立案侦查,再次将 “恒昌” 这个名字推向舆论风口。

据新京报报道,这家公司打着 “四折化债” 的旗号,宣称与持牌 AMC 合作,可帮助债务人以四折价格结清存量债务,在全国设立 200 多个运营中心,不到两年时间吸收资金超 1.35 亿元。大量负债人借钱缴纳 “化债金” 后,发现原有债务并未结清,平台也未与金融机构开展任何实质沟通,最终旧债未平、又添新债,受害人超 3000 人。

从工商股权上看,郑州恒昌隆与北京恒昌并无直接持股关系,但其对外展业时长期使用 “恒昌” 品牌标识,令大量债务人误以为是恒昌官方业务。这一事件也折射出恒昌品牌管理的灰色地带:主体切割、品牌混用,既为合规套利留下空间,也让外部仿冒与关联风险难以隔绝。

秦洪涛的转型叙事

科技外衣难掩合规裂痕

面对底层业务的合规争议,恒昌创始人秦洪涛正在试图讲一个新故事。

2026 年博鳌亚洲论坛上,秦洪涛公开亮相,围绕 AI 融入业务、智能体研发落地等话题发表观点,称恒昌已将 AI 创新渗透到业务各链条,智能货柜业务已进入加拿大、美国、意大利等海外市场。科技、出海、数字化,成为其对外宣传的新标签。

图|恒昌创始人秦洪涛

但从营收结构看,信贷相关业务仍是恒昌的基本盘。助贷业务即便频繁换壳、投诉高企,依然是其现金流的核心来源。所谓 AI 赋能,更多被应用于风控与催收环节,并未改变其依靠信贷利差与服务费盈利的底层逻辑。

业内人士分析,恒昌之所以能 “扛” 过行业出清周期,核心并非资产更优质,而是其模式的特殊性:一方面通过强势催收维持贷端回款,另一方面通过换壳切割持续开展新业务,用新增收入维系平台运转,却始终未触碰历史存量兑付的核心问题。

但这套模式的生存空间正在收窄。2025 年以来,助贷新规全面落地,监管明确要求所有与贷款相关的费用统一计入综合融资成本,禁止拆分收费变相抬高利率;同时强调穿透式监管,无论品牌与主体如何更换,只要业务实质与实控人不变,即可锁定同一责任主体全链条处罚。

换言之,换壳套利的制度基础正在瓦解。

监管收紧下恒昌路在何方

宜信的清退,被视作非持牌财富管理行业出清的标志性事件。从 P2P 清零到类固收产品全面整改,监管的逻辑一以贯之:持牌经营、成本透明、风险可控。

放在这一背景下看恒昌,其当下的 “幸存” 更像是过渡期的特殊状态。P2P 存量立案五年零兑付,历史包袱始终悬而未决;助贷业务依赖换壳维持,合规风险持续累积;新业务尚在培育期,远不足以替代传统信贷业务的体量。

可以确定的是,监管不会长期容忍 “立案不兑付、换壳继续做” 的状态。随着穿透式监管持续强化、信息保护执法日趋严格,依靠主体切割实现风险隔离的操作空间将越来越小。

对 48.5 万出借人而言,他们仍在等待一个明确的兑付方案;对上千万借款人而言,利率透明、催收规范的诉求仍未得到回应。这家昔日的线下理财巨头,最终是走向彻底的合规转型,还是步同行后尘进入全面处置程序,答案正在加速逼近。

而整个行业也在等待:当最后一面 “幸存者” 的旗帜落下,持续十余年的非持牌理财时代,才算真正画上句号。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。