单季度净亏损6.8亿元,数禾科技遭分众传媒清仓,旗下还呗投诉量大观点

日前,分众传媒(002027.SZ)的一纸公告,宣告其与上海数禾信息科技有限公司(简称“数禾科技”)近十年的投资合作彻底“分手”。

消费日报网讯(记者 刘锦桃)日前,分众传媒(002027.SZ)的一纸公告,宣告其与上海数禾信息科技有限公司(简称“数禾科技”)近十年的投资合作彻底“分手”。

据公告,分众传媒以7.91亿元的对价将持有的数禾科技54.97%股权全部清仓。同时,公告中还披露数禾科技2025年第四季度出现约6.84亿元净亏损。

据悉,数禾科技的核心业务是与持牌金融机构合作,提供涵盖获客、大数据风控、贷后管理的智能零售金融综合解决方案,旗下核心产品“还呗”主打C端现金分期和场景消费分期。

公告直言,其亏损的原因是2025年10月起施行的互联网助贷业务新规“对数禾科技的核心经营领域产生重大不利影响”。

分众传媒近日的公告,被行业称为是掀开了助贷行业的“底牌”。随着监管体系的日渐完善,助贷行业野蛮发展时代已经一去不返,助贷新规下如何实现业务转型和合规突围,已成为摆在所有机构眼前的挑战。

1

业绩突然变脸后分道扬镳

1月30日,记者查看数禾科技官网看到,其关于公司的简介仍显示其是城市生活圈媒体网络分众传媒投资的金融科技企业。目前相关简介已经撤下。

分众传媒与数禾科技“牵手”在2016年3月。彼时分众传媒通过全资子公司上海求众信息科技有限公司以1亿元天使轮投资入股数禾科技,持有其70%股权,将其纳入并表子公司。后经过多轮股权变动,2025年,分众传媒持有数禾科技54.97%多股权,为控股股东。

有分众传媒这一上市公司品牌背书和核心资本后盾,数禾科技营收利润实现大幅增长。数据显示,数禾科技2019年开始扭亏为盈,当年营收为33.07亿元、净利润2.92亿元。2020年至2024年,数禾科技的营收从42.81亿元增至96.81亿元,净利润从5.49亿元增至9.42亿元。

截至2025年9月30日,数禾科技资产总额167.645亿元;2025年前三季度实现营业收入106.55亿元,净利润7.85亿元。

不过,一度向好的业绩走势在2025年第四季度戛然而止。分众传媒公告显示,由于助贷新规影响,2025年四季度数禾科技净亏损约6.84亿元,出现明确减值迹象。

这或是分众传媒决定清仓数禾科技全部股权的直接原因之一。公告称,基于数禾经营现状及监管环境变化,分众传媒聘请评估公司评估,截至2025年末,公司持有的54.97%数禾股权账面价值为29.44亿元,评估值7.82亿元,评估减值21.62亿元,减值率达73.45%。公司决定通过境内定向减资及境外股权返还形式,清仓所持数禾科技全部54.97%股份,正式退出这一助贷平台。

此次交易将对分众传媒财务数据产生阶段性影响。公告披露,2025年四季度,公司拟按权益法计提数禾亏损约3.76亿元,同时参考交易对价计提长期股权投资减值损失约21.53亿元,两者合计将减少2025年四季度归属于上市公司股东的净利润约25.29亿元。

分众传媒表示,此次交易是公司应对行业监管变化、剥离非主营业务、回笼资金聚焦主业的重要举措。目前分众传媒委派董事已辞任,数禾科技不再作为其联营公司。截至目前,公司已收到交易首付款4.04亿元,剩余款项需在交割日后12个月内付清(最迟不超过2027年12月31日)。

考虑到数禾科技2025年四季度已陷入单季净亏损6.84亿元,上述待付款项是否会加重公司短期现金流压力?分众传媒退出数禾科技的投资项目,对公司后续展业影响几何?就相关问题记者联系数禾科技方面并向其发去采访提纲,截至发稿尚未收到回复。

2

助贷行业千亿下沉资产待压降

近年来,部分商业银行借助外部互联网平台发放贷款的互联网助贷业务快速发展,贷款服务效率提升的同时,也暴露出互联网助贷业务存在权责收益不匹配、定价机制不合理、业务发展不审慎、金融消费者权益保护不完善等问题。

为此,国家金融监管总局制定《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》(简称“助贷新规”),2025年10月正式实施,旨在推动商业银行互联网助贷业务规范有序发展。

在规范互联网助贷业务定价机制方面,助贷新规明确,银行等金融机构应将增信服务费计入借款人综合融资成本,且符合《最高人民法院关于进一步加强金融审判工作的若干意见》等有关规定,即借款年利率不超过24%。新规还明确规定助贷平台运营机构不得以任何形式向借款人收取息费,要求贷款利率、增信服务费率与业务风险情况相匹配。

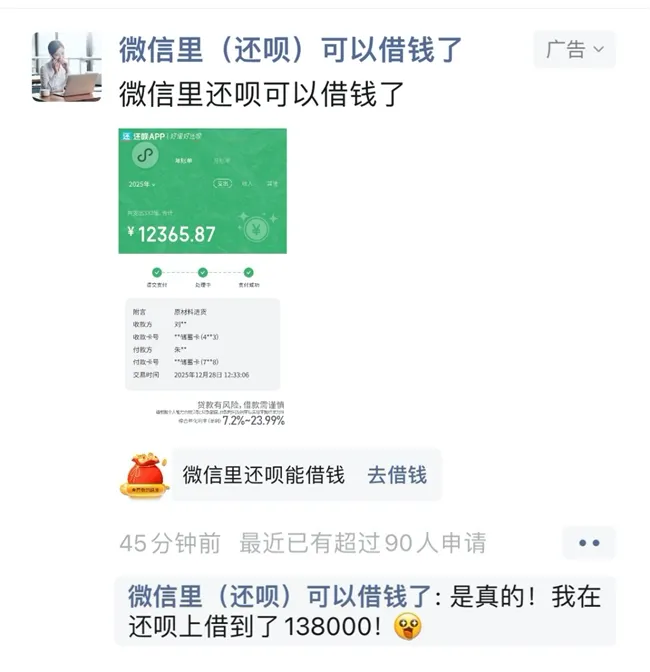

记者注意到,多名目收费等是数禾科技旗下核心产品“还呗”被集中投诉点之一。

近日,有消费者反映于2025年11月6号在还呗平台借款20000元,分12期还款,每期还款2009.14元,经计算该笔借款年利率达到35.99%。该消费者表示,现已还款2期,要求还呗平台将剩余10期的利率调整为符合国家法律规定的利率内,并退还多收的利息。据梳理,在黑猫投诉平台上,近30日和“还呗”相关的投诉有1037条,累计投诉超3.3万条。

据了解,在助贷新规落地后,“还呗”在社交平台上的信息流广告信息显示,其借款综合年化利率(单利)区间上限已从此前的36%为23.99%。但从上述消费者投诉信息看,“还呗”平台或仍存在借款年利率超过24%的情况。

为何“还呗”难舍24%以上资产?对此,行业人士向记者透露,从2019年到 2020 年,互联网助贷行业曾经历一轮压降。但2022年之后,行业规模快速反弹,尤其是下沉客群(年化利率24%以上)的资产增长尤为明显。具体到互联网助贷平台,数禾科技这类第三、第四梯队平台在 2022年以来增长尤为迅速,部分平台两年内余额从200亿元增至500-600亿元。而据称“数禾科技是做36%的助贷平台中体量最大的那几家。”

根据官网信息,截至2025年6月,还呗累计激活用户1.7亿,为2700万用户提供个人消费信贷服务。有消息称,2025年上半年数禾科技整体助贷业务大幅转向定价近IRR 36%的资产,2025年年中高定价资产余额占比近八成;助贷撮合的IRR 24%低定价资产的余额占比下降至两成左右。

截至2025年6月末,数禾科技撮合贷款的余额规模从2024年末的400亿左右增至约500亿元,资产规模快速放量增长。

“根据截至2025年4月的数据,全行业24%以上资产规模约7000-9000亿元。预计到 2027 年10 月(新规落地两年后),这部分资产将降至2500亿左右,降幅超过60%。”行业人士表示。此前狂飙的数禾科技当下正面临重大经营变化,既包括监管合规的压力,也涵盖业务模式的重构。

“新规实施后行业风险成本在上升。”行业人士指出,在权益叫停的情况下,原36%客群的风险成本预计从15%-16%上升至 18%-19%甚至更高。部分平台已出现风险无法覆盖的情况。 这导致助贷行业分化加剧:第一、二梯队平台规模和利润下降但仍可存续;第三梯队勉强存活但收入大幅下降;第四梯队则面临转型或退出压力。

行业普遍认为,助贷新规实施后,此前瞄准“24%-36%”高息客群的助贷平台,在合规利率约束下普遍面临规模收缩、利润承压的挑战。但长远来看,这也是倒逼行业合规化、高质量发展的契机。

在监管引导压降贷款利率成本、注重精细化风控运营的背景下,站在十字路口的数禾科技,未来将何去何从?就公司展业情况及战略规划等问题,记者向数禾科技发去采访提纲,截至发稿对方未作回应。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。