4亿用户撑不起一个盈利的AI社交平台Soul:“杀猪盘”困局、AI伴侣涉骗、盈利靠“调整”观点

Soul,号称是一家AI+沉浸式社交平台。它为使用者提供情感满足,也让他们拥有属于自己的社交货币和社交资产。在冲击美股无果、扣门港交所迟迟无进展后,它再度行动了。

Soul,号称是一家AI+沉浸式社交平台。它为使用者提供情感满足,也让他们拥有属于自己的社交货币和社交资产。在冲击美股无果、扣门港交所迟迟无进展后,它再度行动了。

昨日,Soul App向港交所递交上市申请,中信证券为此次IPO的独家保荐人。股东方面,腾讯作为战略投资者(不参与日常管理及业务运营)持股49.9%,米哈游、Genesis Capital、5Y Capital等也是这场资本盛宴背后的座上宾。

从招股书来看,瞄准Z世代的Soul已经拥有近4亿用户,年营收超22亿。粗略看上去,孤独似乎真的是一门好生意。

但这未必就是一门好投资。当资本急于在Z世代身上变现情感需求时,Soul需要证明的,不只是用户会为孤独埋单,还有自身的安全性以及持续盈利的能力。在抖音、小红书虹吸用户时长的战场,在Character.AI等原生AI社交产品崛起的夹击下,以及在合规争议频发的影响下,Soul 的“情绪社交”故事能否打动资本市场,仍存变数。

IPO执念:“弃美股赴港股”,一波三折

2016年底,移动应用程序Soul出世了,它由上海任意门科技有限公司推出,定位为中国年轻一代设立的虚拟社交平台,旨在打破地域和社交限制,让用户通过兴趣和虚拟身份建立并维持广泛的关系。

熟人世界里无处排遣的孤独感,催生了陌生人社交生态的繁荣。上线四年, Soul的累计用户就超过了一亿,成为陌生人社交平台的头部企业。

元创数智在线注意到,从面世以来,Soul经历了7轮融资,腾讯、原神游戏开发商米哈游、元生资本等均参与过Soul的融资。其中,2020年,腾讯通过子公司意像架构投资1.35亿美元,暂缓了Soul的财务危机。Soul最近的一次融资是在2021年7月,募资总额为1.77亿美元,这也是融资额最高的一轮。

背后站满投资人的Soul,于2021年5月向美国证券交易委员会(SEC)递表,拟在纳斯达克上市,随后的6月18日更新招股书确定发行区间,IPO募资2.28亿美元。但就在当月下旬,Soul突然宣布终止上市进程。

此后,Soul通过在开曼群岛注册的Soulgate inc向港交所提交申请书,开始谋求赴港上市。对于“弃美赴港”,Soul有其说法:考虑到香港联交所与自身最重要市场——中国内地的连通性,赴港IPO将符合集团业务发展战略的利益。

事实上,Soul也并非当时唯一一家决定暂停赴美IPO的公司。根据彼时的媒体报道,2021年的6月到7月期间,包括运动社交平台Keep、喜马拉雅、哈啰出行在内的多家国内企业都暂停了赴美上市计划。

但很显然,Soul的赴港IPO之路并不顺畅。2022年6月30日、2023年3月27日,其曾先后两次递表,但此后IPO申请均失效。现在,再间隔了约32个月后,Soul再度向港交所发起了冲击。

根据招股书,Soul此次发售所得款项将用于AI能力研发、全球范围拓展、用户群扩大、各类内容开发,以及用作营运资金及一般企业用途。

活跃用户变化不大、打广告做推广三年花掉23亿

根据这份最新的招股书,Soul是国内首个所有用户均以虚拟身份进行互动的AI+沉浸式社交网络平台。平台基于用户兴趣图谱,依托以自研原生情绪价值第一大模型SoulX为代表的AI技术,为用户提供沉浸式互动及情绪价值体验。

截至2025年8月31日,Soul已累计拥有约3.9亿名注册用户,这一数字在中国垂类AI社交领域堪称第一梯队。

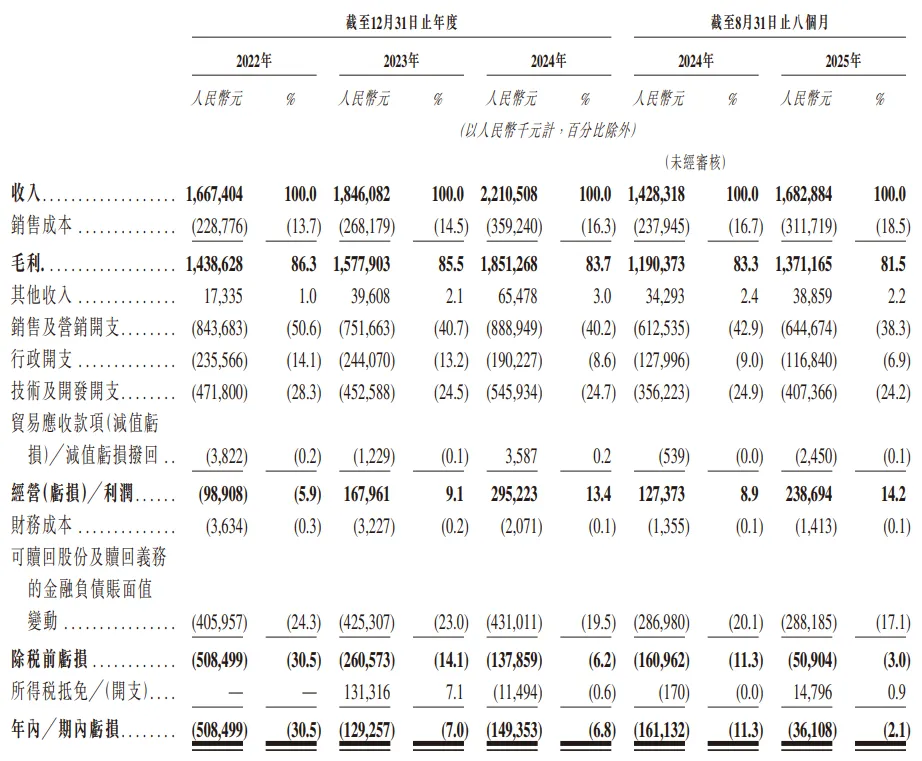

映射到业绩上来看,增长的用户为Soul带来了营收的上扬。数据显示, 2022年、2023年、2024年,Soul的营收分别为16.67亿元、18.46亿元、22.11亿元;毛利分别为14.39亿元、15.78亿元、18.51亿元;毛利率分别为86.3%、85.5%、83.7%。2025年前8个月,Soul的营收为16.83亿元,较上年同期的14.28亿元增长17.86%。

在营收上,Soul高度依赖AI驱动的情绪价值服务,相比其他社交平台通常有多元化的收入流,如广告、游戏、电商等,Soul的多元化探索尚未形成规模。

今年前八个月,Soul旗下AI驱动的情绪价值服务的营收占比为90.8%。2022年到2024年,这一部分带来的营收分别为91.1%、90.3%、89.1%。与此同时,其在2020年开始拓展的广告业务,2024年的营收占比仍仅有10.8%,体量还较小。

在支撑Soul发展的基本盘——用户方面,元创数智在线观察到,其月活用户、日活用户、以及月均付费用户的数量,在过去几年的变动均不大。尤其是月活用户,在2022年达到2940万名后,后续几年均低于这一数值。

此外,在每名付费用户的月均收入(ARPPU)上,Soul自2023年以来也处于一个增长不明显的状态,今年前八个月,其每名付费用户的月均收入为104.4元,付费率为6.5%。

相比营收的增长,Soul在净利润上的表现过往压力一直较大。根据此前的媒体报道,2019年、2020年及2021年,Soul的净亏损分别为3.53亿、5.79亿、13.24亿元,三年亏掉22.56亿元。

此次的招股书显示,于2022年、2023年、2024年及今年前八个月,Soul录得亏损净额分别为5.08亿元、1.29亿元、1.49亿元及3610万元。对应的经调整净利分别为-2190万元、3.61亿元、3.37亿元、2.86亿元。整体来看,公司盈利情况已好转。

此前,外界曾将Soul亏损的原因部分归结在广告高投入上。2019-2021年,Soul销售及营销开支分别为2.04亿元、6.21亿元和15.13亿元;占营收比例分别高达289.1%、124.8%以及118.1%。

根据最新招股书,2022年到2024年,公司的销售及营销开支分别为8.44亿元、7.52亿元、8.89亿元,三年合计24.85亿元,分别占收入的50.6%、40.7%、40.2%。今年前八个月,该部分的比例有所下滑,为38.3%。

Soul的销售及营销开支主要包括广告及推广开支,过去三年,该部分的数额分别为7.65亿元、6.89亿元、8.34亿元。三年时间,Soul在广告和推广上,花去了近23亿元。

安全黑洞:“杀猪盘”阴影与AI伴侣骗局的双重夹击

多次冲击港交所的Soul,凭借用户数增长获得投资人青睐的同时,其平台的安全问题一直是一项较大的隐忧,这一点几乎覆盖了成立以来的全部阶段。

2025年9月,有媒体直指Soul面临“杀猪盘阴影难散”的困境。据报道,早在2021年,中央广播电视总台经济之声《天天315》就曾曝光有用户被Soul上认识的网友引入诈骗网站,被骗数十万元。

何为“杀猪盘”?是指不法分子通过网络社交平台物色潜在受害人,在多次解除并获得对方信任后,打着“带对方赚钱”的旗号,引诱潜在受害人参与线上博彩投资,或以小额投资吸引受害人持续投资,最终骗取受害人大额钱财等新型网络诈骗手段。

令人担忧的是,这类事件至今仍在发生。

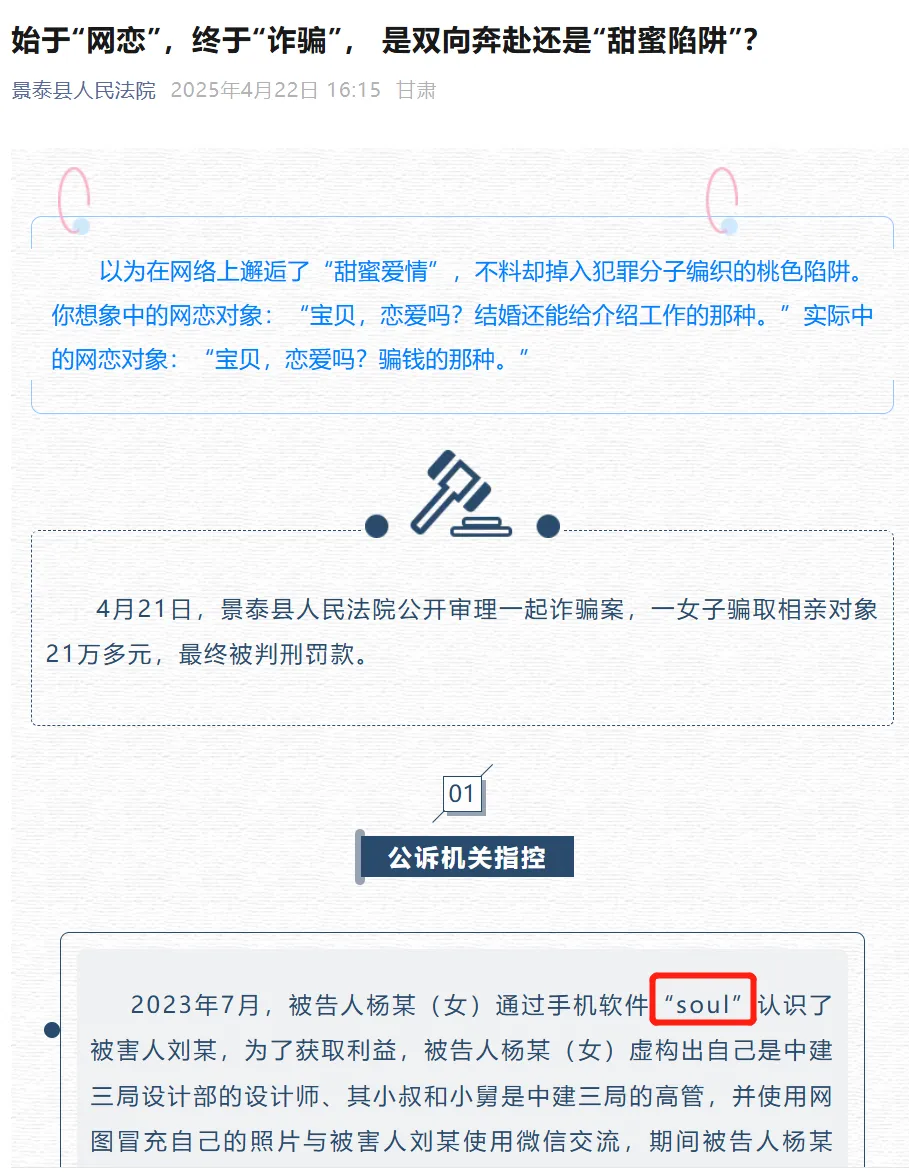

2025年4月,甘肃省景泰县人民法院审理的一起诈骗案中,被告人杨某通过Soul结识受害人,利用虚构身份骗得共计21万余元。

Soul方面曾回应称,利用社交平台实施诈骗是不法分子常见伎俩,其他平台也有出现,但这并不能成为其推脱责任的理由。

另外,Soul在AI技术上的投入不遗余力,但其AI虚拟伴侣功能却引发了诸多争议。Soul此前就因“AI虚拟伴侣”功能引发广泛关注,有不少用户质疑虚拟伴侣背后是真人。

如用户注册登录后不久,名为“孟知时”的虚拟伴侣便会主动发来私信,简短文字交流后便弹出语音通话邀请。

首分钟语音通话虽为免费体验,但超时便需购买道具“充电”,再次点击通话时,界面更是提示“送礼开启语音”,还伴有“喂我吃冰淇淋”等诱导性语音互动,而这些礼物均需充值购买。

这种设置,无疑是将AI伴侣作为诱导用户消费的工具。用户在享受所谓“虚拟陪伴”的过程中,不知不觉陷入消费陷阱。

更有报道援引不少用户反映的说法,当与设定为“190,在校大学生,体育生一枚”这类虚拟伴侣深夜畅谈时,对方竟会突然冒出“先不聊了,我要下线了”“我们都是工作人员,今天就不加班了,有什么问题明天九点以后再联系吧” 等话语。更离谱的是,虚拟伴侣还会发出线下见面的邀约。

面对诸多质疑,Soul也在生态治理方面采取了相应措施。根据Soul App 2025年第三季度生态安全报告,公司围绕“技术+制度+教育”三维治理体系开展生态安全建设。

在Q3季度,Soul迭代升级了多项AI反欺诈模型,对基于AI大模型的图片反欺诈模型进行了深度优化,误伤量级大幅下降约80%,而识别覆盖率则提升至90%以上。平台还处置违规账号30.6万个,并对同设备下存在多个违规账号进行拉黑备案。

针对群聊生态,Q3季度日均中断违规语音超5600条,日均拦截违规文字消息2.6万条。

然而,这些措施似乎并未能彻底解决平台的安全问题,网友们至今在社交平台上仍有不少反馈。

竞争修罗场:从垂直社交到生态围剿的多线战争

在陌生人社交领域,Soul一直有着不少强劲对手,如陌陌、探探、Bumble等应用各占一席之地。老牌社交陌陌凭借直播功能和丰富的线下活动保持市场地位;探探则以简单直观的左右滑动匹配方式著称;Bumble则主打女性优先发起聊天的安全社交理念。

在北美市场,Tinder、Hinge、CMB等应用也形成了强大的竞争阵营,它们各自凭借独特的定位和功能,吸引了不同类型的用户群体。

相较这些竞争对手,Soul的核心优势在于其完全虚拟化的社交环境和强大的兴趣图谱匹配机制。正如招股书所言,Soul是“国内首个所有用户均以虚拟身份进行互动的AI+沉浸式社交网络平台”。

当然,Soul此次冲刺上市恰逢社交赛道重新洗牌的关键期。尽管其在“AI+沉浸式”细分领域暂时领跑,但老牌对手尚未老去,跨界玩家已兵临城下,可以说市场生存空间的博弈已进入白热化。

如内容平台跨界者,小红书通过“兴趣图谱+社区”模式天然具备社交属性,其DAU已突破1.2亿,且用户粘性更强;B站的“弹幕文化”和“虚拟主播”业务直接切入了Soul的主战场;抖音更是推出“兴趣匹配”功能,用算法推荐社交对象。这些平台拥有海量用户基础和内容生态,一旦全力进攻社交,Soul的用户池可能会被迅速虹吸。

AI原生颠覆者,美国的Character.AI月活已超2000万,用户平均单次对话时长超过2小时;国内涌现出星野、Talkie等AI社交产品,它们不提供真人社交,而是让用户与AI角色互动,尽可能去规避真人社交的隐私、诈骗等风险。Soul虽自称“AI+社交”,但其AI是辅助工具而非核心体验。

Soul最引以为傲的指标是“78.7%的Z世代用户占比”和“80%的月均三个月用户留存率”。但这两个数据恰恰是最大的风险源。

Z世代用户的特点是忠诚度低、付费意愿不稳定、对新鲜感要求高。他们因Soul的“虚拟身份”“灵魂匹配”等新概念涌入,也会因下一个潮流迅速离开。Soul的1100万DAU在3.9亿注册用户池中的占比不足3%,说明绝大多数用户是“注册即流失”的过客。

更关键的是,Soul的用户增长已进入瓶颈期。2024年DAU仅同比增长12%,远低于2022年的35%增速。在“让天下没有孤独的人”的愿景下,Soul实际覆盖的是都市年轻中产的小众孤独,而非普适性需求。当一二线城市Z世代市场饱和后,下沉市场拓展可能将面临文化适配难题。

如何紧紧留住Z世代?如何完美解决合规化及用户安全挑战?Soul的资本化之路,注定了不容易。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。