科大讯飞是披着人工智能的大泡泡吗?快讯

科大讯飞作为人工智能的龙头股,被众多机构推荐,散户也蜂拥而至,但股东一直在减持股票,股价已经从高点腰斩,还没有止跌趋势。

科大讯飞作为人工智能的龙头股,被众多机构推荐,散户也蜂拥而至,但股东一直在减持股票,股价已经从高点腰斩,还没有止跌趋势。

本人也买过科大讯飞的智能笔记本,关注公司发展态势数年,今天从公司业务结构、成长性、盈利模式、盈利能力与期间费用、应收账款、存货、公司现金流、融资与分红、股东结构、公司估值等10个方面深度分析公司价值,揭示科大讯飞是人工智能的黑马还是大泡泡!

1、公司业务结构

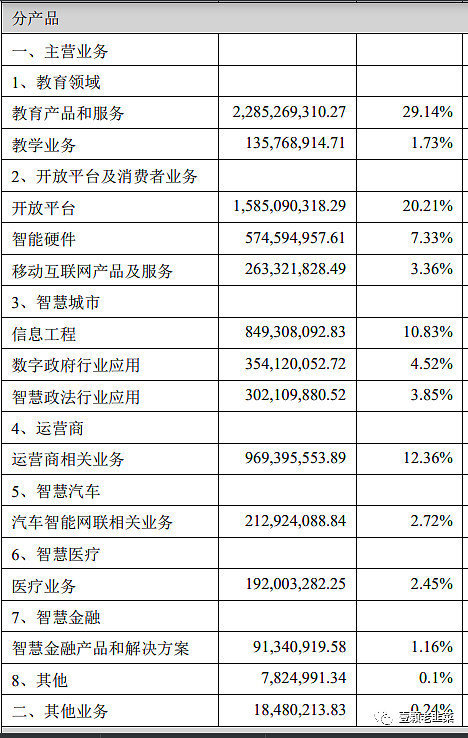

公司的业务结构复杂,囊括互联网产品增值服务、教育产品与服务、教育教学、汽车领域、数字政府行业应用、信息工程、运营商大数据、政法业务、智慧医疗、智能服务、智慧城市、智慧硬件产品、软件和信息技术服务,算下来公司所涉及的领域超过7个,分别为教育、消费者平台、运营商、汽车、金融、医疗、城市服务等,说明公司的产品基本为非标产品,属于定制化的个性化产品。

再从各业务模块看,公司的各个业务模块都是小而美,最大的是开放平台及消费者业务15.8亿,智慧医疗只有1.9亿,数字政府只有3.5亿,横跨众多行业。

每个行业都是有单独的盈利逻辑和要求,开发数目众多的非标产品,在研发、生产、营销等方面,很难实现规模经济,所以营销费率长期居高不下,同时研发投入必然也会撒胡椒面式的分配,公司很难做到专业深耕,更不用谈引领行业。

2、公司的盈利模式

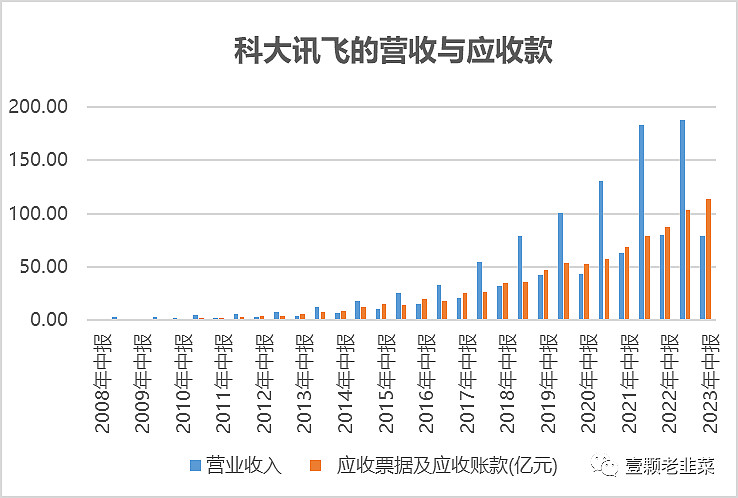

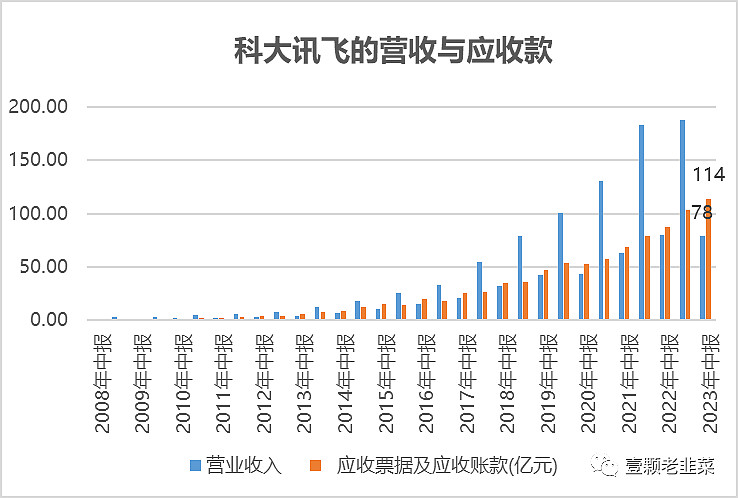

从公司的业务结构看,公司的业务主要是to B,下游企业包括城市政府、医疗机构、学校机构、汽车厂商、互联网数据运营商等,由于是to B模式,不直接面向消费者,公司对产品的反馈会慢于其他面向终端的企业(如华为、苹果等),同时会产生大量的应收款,我们会发现公司的应收账款占营业收入越来越高,半年度的应收款已经超过半年度的营业收入。

从业务结构来看,科大讯飞的盈利模式就是针对多元化客户的需求,制定适合企业需求的产品和服务,客户的产业多元化决定了公司研发和推广的多元化,客户主要为B端,意味着大量的应收款,在中国做to B的难度远高于国际企业。

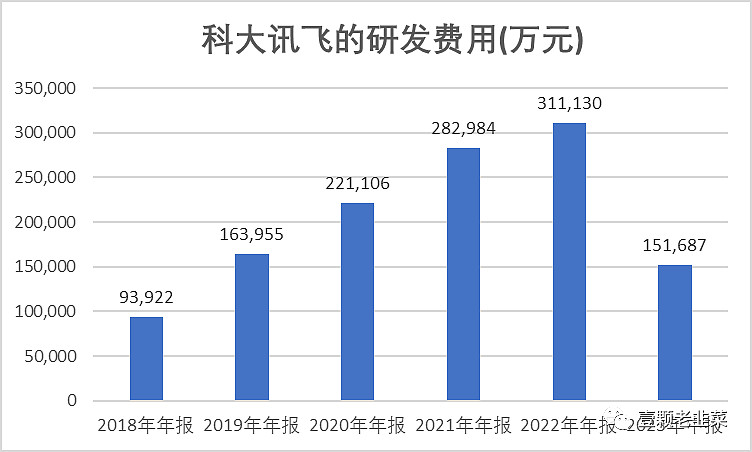

为应对客户多元化的需求,维持公司的核心竞争力,维持公司成长性,公司每年大量研发费用,最近5年的研发支出为120亿,公司的全部融资100亿,加上20亿经营性现金流。

以to B为核心的互联网科技企业,难度远大于to C为核心业务的互联网科技企业,我们现在看到知名to B企业主要微软、甲骨文(NYSE:ORCL)、SAP、Salesforce、Shopify,微软还有to C业务,而to C的互联网企业就很多如苹果、亚马逊、腾讯、阿里、京东、拼多多等等,to B端做到1000亿市值难度还是比to C大数倍。

to C的品牌价值是to B的品牌价值的20倍规模,to C的客户定价能力和客户数量大很多,市场规模也是to B的20倍。

3、公司成长性

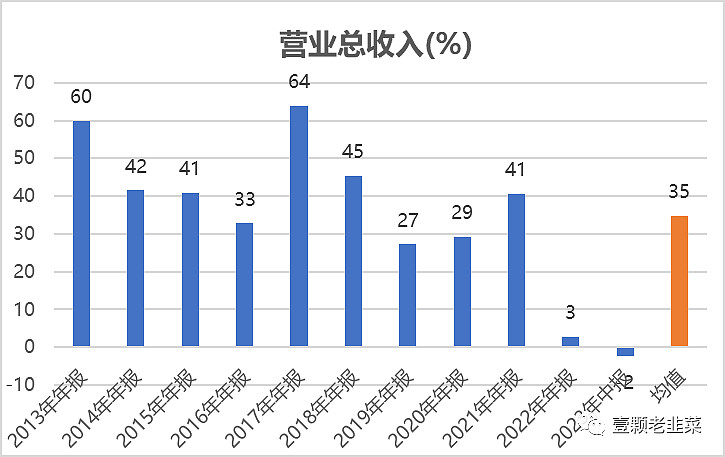

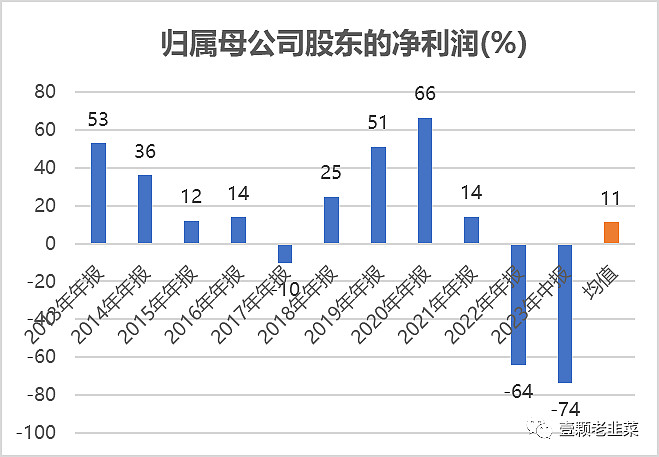

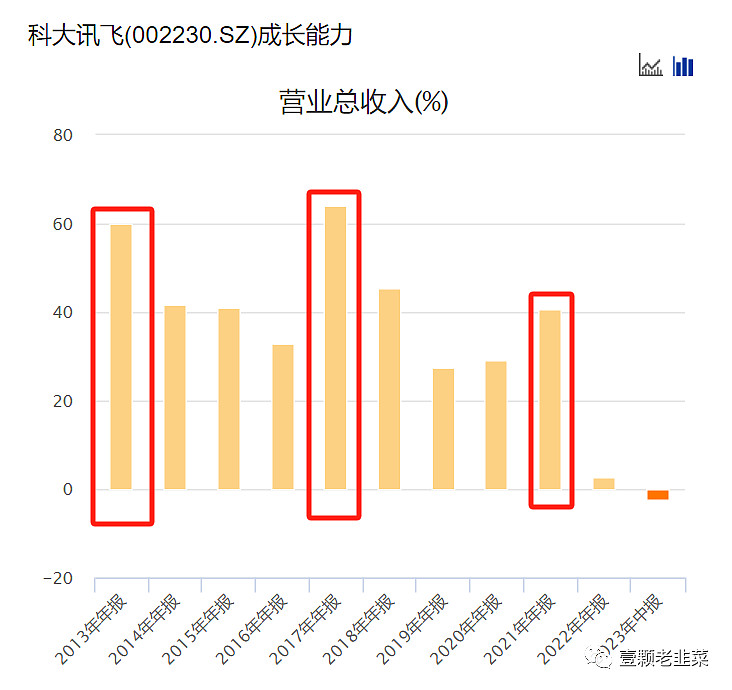

过去10年,除2022年和2023年,公司营业收入每年保持20%以上的增长率,这也是为什么公司能够受到资本市场关注的原因。

但公司的净利润额就呈现了很大的波动性和周期性,而且净利润的增长没有跟上营业收入的增长,2021年营业收入增长40%,但是利润只增长了14%,呈现了增收不增利的态势。

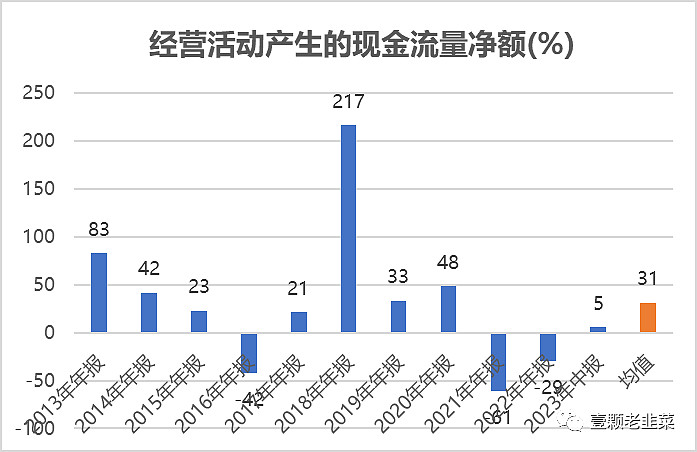

经营性现金流更没有跟上营业收入和利润额的增长幅度,会发现2016年、2021年的经营性现金流很差,出现萎缩情况,而2021年营业收入增长了40%,利润增长了14%,但是经营性现金流萎缩60%。

这也是为什么第二年都启动了大规模的定向增发,只能依靠融资性现金流弥补缺口,否则公司的现金流直接就断了。

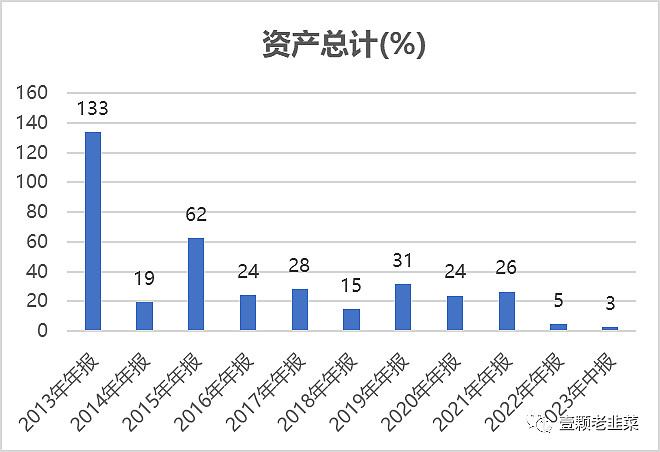

再看看公司有没有把利润转移为资产,或者说转换为有效资产

公司的总资产增长幅度不及营业收入和利润的增长幅度,还不含最近几年大量的融资导入增厚公司总资产。

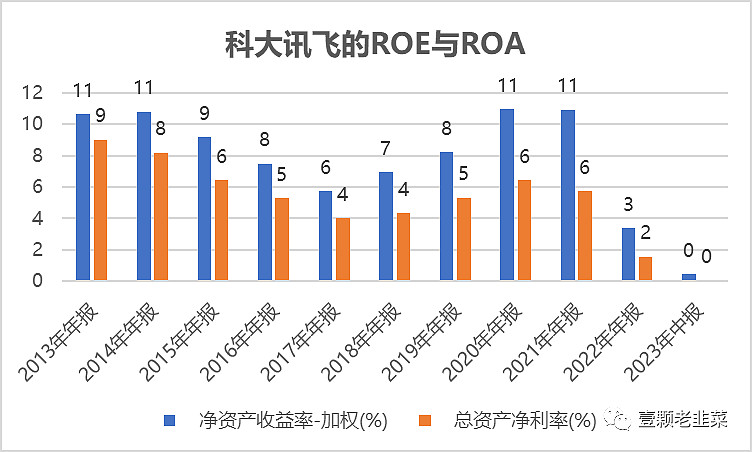

4、公司的盈利能力

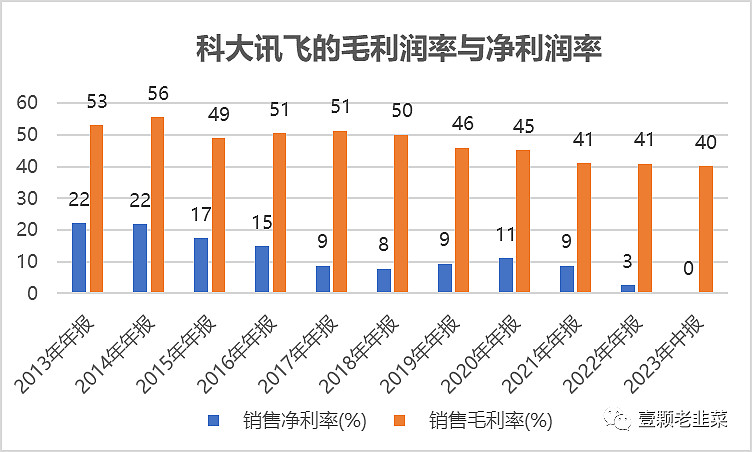

从最近10年看,公司的毛利润率持续下滑,从56%下滑至40%,同时净利润率已经下滑至5%以内,连续两年低于5%,2017-2019年的净利润率也连续低于10%。

而ROE和ROA持续走低,其中最近10年的ROE没有超过15%,ROA也没有高于10%,疫情前3年的ROE只有5-8%,ROA已经连续多年没有超过6%

整体的盈利能力很差,根本不像是高科技行业,反而像传统制造业。

为此,专门去找了做软件的2022年行业数据,行业的销售毛利润率均值为41%,销售净利润率为6%,ROE均值为4%,ROA为2.7%。

再去看2021年行业均值,行业毛利润率为45%,净利率为11%,ROE为9%,ROA为6%,而科大讯飞的数据也全面落后于行业均值。

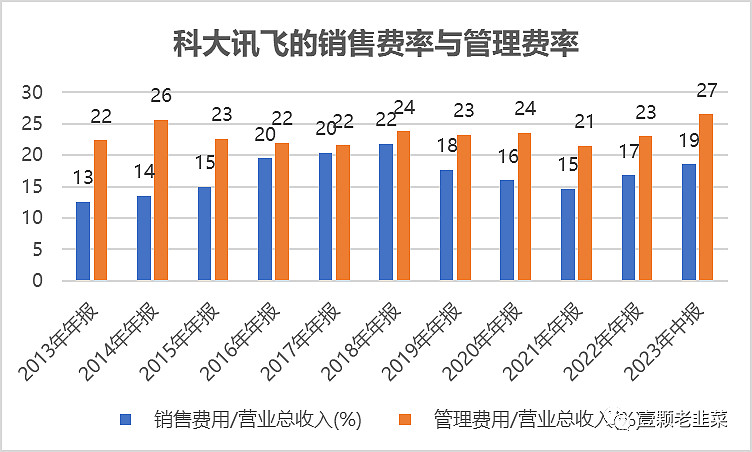

期间费用支出

公司的管理费率和销售费率呈现上升态势,其中营销费用已经占19%,而管理费已经提高到27%,这些费率远高于行业均值。

之所以管理费用这么高,我认为最核心的原因是还是涉足的产业过多,跨产业的项目太多,需要在各行各业投入研发、推广等人员,导致人均效能的下滑,所以管理费用一直居高不下,反而有提升的态势。

5、公司应收账款情况

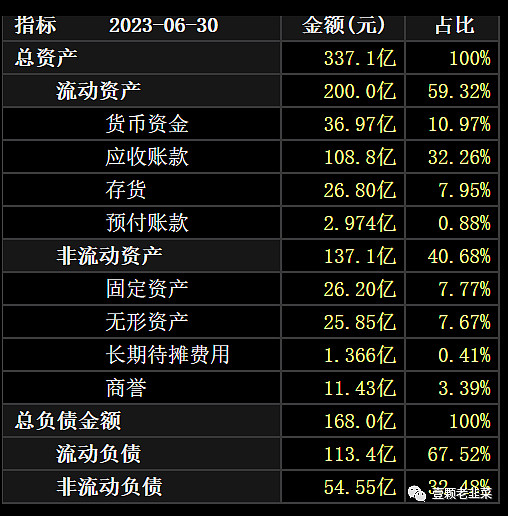

公司的应收款目前已经突破114亿,而半年度的营业收入只有78亿,2022年的营业收入188亿,应收账款为100亿,应收账款的增长速度远高于营业收入的增长速度。

从应收账款周转天数来看,目前应收账款的周转天数一直在提高,2017年的48天提高到2022年的76天

看应收账款的构成情况

应收账款余额129亿,其中一年以内的只有80亿,剩余还有50亿超过1年,而作为应收账款周转天数只有70天,1年以内的应收账款压力就很大,超过2年的应收账款超过30亿,大量的应收款冲击着公司的资产负债表,当然也会冲击公司的利润表,存在大量的计提坏账准备。

单个客户欠款高达2亿,前五的客户单个客户应收账款都2亿以上,5个客户欠款就高达12亿,计提坏账准备1.2亿,这就是公司to B端的弊端!

半年度坏账计提损失就是4亿,2022年全年净利润也就是5亿,坏账计提和净利润已经差不多持平。

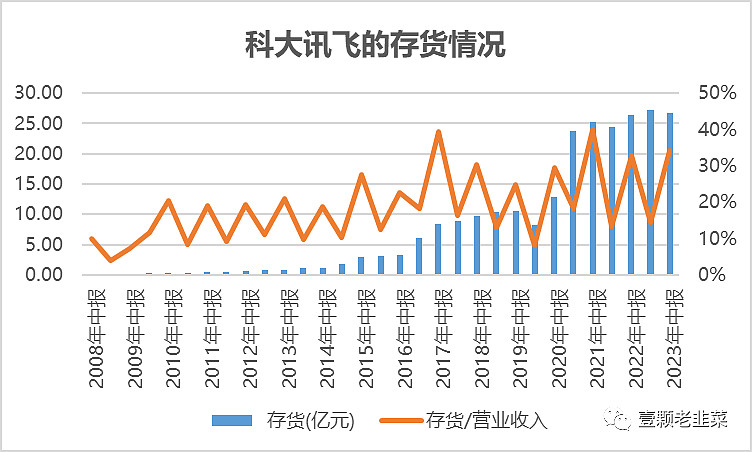

6、公司存货情况

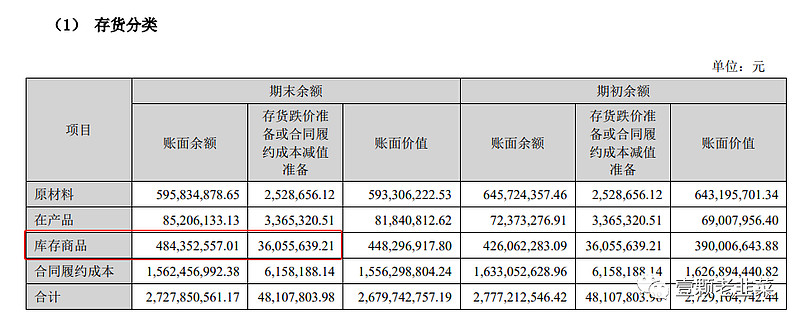

再去看公司的存货情况:存货比例已占到年度营业收入15%,总额高达27亿,主要的存货可能是to C端的消费者终端产品,比如智能笔记本和翻译笔等,高科技企业最怕的就是存货,高科技企业的产品都有很强的生命周期,必须对库存明细进行分析。

对存货的明细进行分析

库存商品只有4.8亿,其余为合同履约成本为15亿,原材料为6亿,在产品为8500万,整个库存还处于可控范围,有较大减值风险的库存商品规模较小。

7、经营性现金流

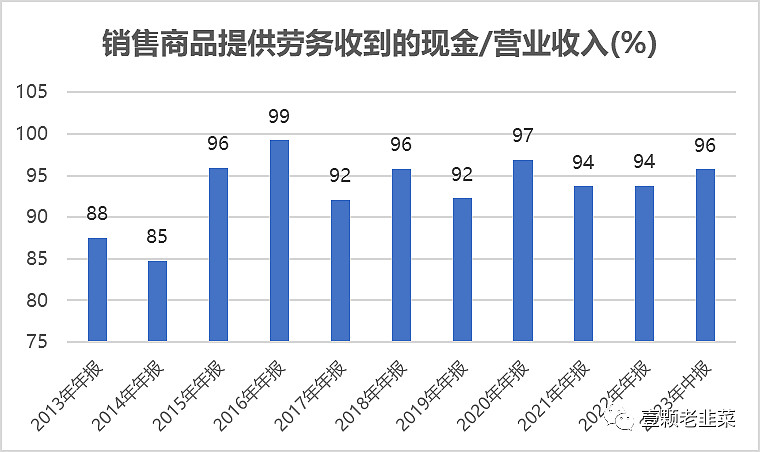

公司销售商品提供服务的现金额只能覆盖营业总收入的92-96%

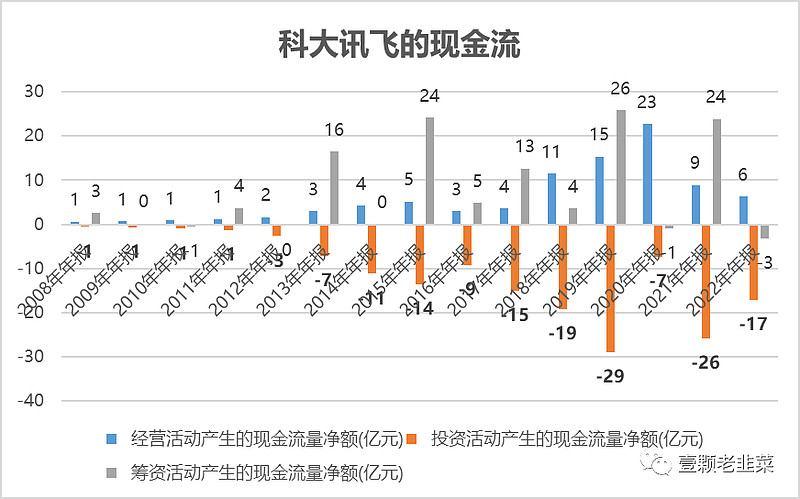

把公司经营现金流、投资现金流、融资现金流放在一起观察,会发现公司的融资性现金流很好,经营性现金流很一般,而投资现金流很夸张。

2019年投资现金流直接29亿,最近这几年的投资性现金流加起来160亿,融资现金流流入为100亿,把全部的经营现金流都填补了投资现金流缺口,从这方面说科大讯飞的高速增长,是依靠投资驱动和研发驱动的,必须不断的投入才可以维持增长。

8、公司融资与分红

公司2008年上市融资3亿元,保持每两年融资定向增发的频率,上市以来融资合计106亿,而且每次定向增发的时候,节奏把握的很好,基本上是股价高点,也是营收增速最好的时候,启动定向增发融资。

最近两次融资都是20亿级的定增,定增的时点非常不错,公司账面现金30多亿,基本上就是两次融资款50亿余额。

而公司历年的分红累计为13亿,累计净利润为77亿,相对于分红率为20%,但是最近15年融资100亿,才产生77亿的利润,说明公司的盈利能力确实很低。

再看看公司的总资产337亿,总负债为170亿,意味着净资产为160亿,其中融资为100亿,相对于15年公司用100亿的融资款,实现了60亿的资产增值,15年实现60%的增长,3%的年度复合增长率都没有实现,明显没有跑赢大部分优秀公司,连跑赢理财水平都没有,妥妥的价值毁灭,而不是价值创造。

9、公司股东结构

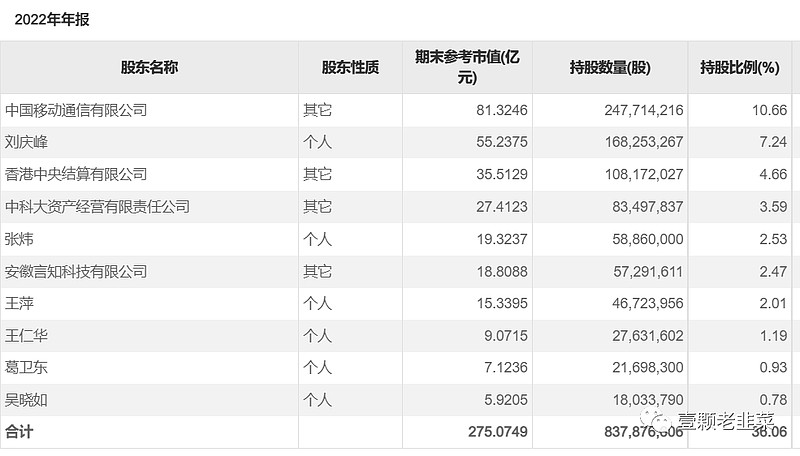

公司最大的股东是中国移动,股权比例为10%,创始人刘庆丰为7.24%,港股持有4.66%,中科大资产公司持有3.59%,前十大公司持有仅为38%,公司不存在实际控制人,主要由创始人刘庆峰等管理层控制。

在中国,总感觉缺乏实际控制人的公司,就像个无依无靠的苦孩子,当然国外这种公司很多,但是国外的公司治理结构完善,而且都是超大的巨型互联网企业。

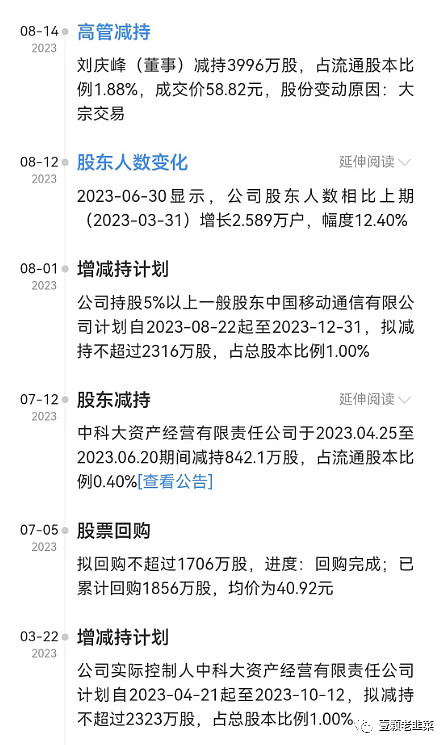

半年报披露后,前两大股东争相减持,其中董事长减持4000万股,中科大减持2300万股,中国移动减持2300万股,股东先减持,最后才是董事长减持,中国移动已在2020年减持1000万股,股东们的减持都是以千万股为单位,每次减持的金额都是以数亿为单位。

看看2013年的公司股权结构

再对比一下2023年的股权结构

从最近10年的股权结构看,其实股东们在争相套现,中间还偶尔做个波段增减持炒股。

10、公司估值

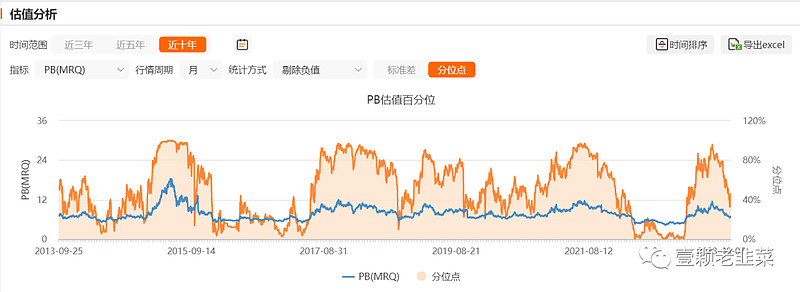

从公司估值来看,由于公司一直顶着高科技的头衔,公司的市盈率一直在200-400倍之间波动,最低的市盈率在2022年,市盈率为50多倍,也是很高的估值。

从市净率来看,PB一直在4-30倍之间波动,最惨的是2022年为4倍,大部分时间在12倍,估值一直很贵,顶着中国最领先的语音识别科技企业名号。

科大讯飞的市盈率和市净率让美国那些高科技公司相形见绌。

综上所述:

1、公司的盈利模式以to B为核心业务,存在大量的应收账款,应收账款已占到公司营业收入50%,经营性现金流增长幅度没有跟上营收与利润增幅;

2、同时涉足的领域有8个行业,跨行业的研发投入和多点开花式的营销推广,造成管理费率和营销费率居高不下;

3、公司毛利率和净利率均出现下滑趋势,ROE常年保持在10%以内,净利润率呈现为个位数,盈利能力较差;

4、公司的研发投入全部依靠融资,累计融资100亿,研发投入120亿,但公司的总资产仅160亿,相对于依靠100亿的融资才实现60亿资产增长,依靠融资推进研发,才勉强维持增长,如果研发停滞,大概率增长停滞;

5、公司的股权结构分散,造成实控人缺位,管理层控制公司,同时公司股东最近争相减持股票,造成公司的股价大幅度回撤;

5、公司的估值常年维持在高位,目前300倍市盈率,远高于其他同类型公司估值,投资者被其年报里面披露的各种高科技含量所麻痹,支付了过高的股价,造成年回报率低下。

从资金使用效率和回报率来看,科大讯飞属于典型的价值毁灭性高科技企业,披着人工智能外衣的大泡泡!

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。