5亿元股权全部被质押,7000多万债务压顶,聚华小贷为何仍能跨省收购科技公司?观点

6月15日,杭州华瞰网络科技有限公司完成股权变更,西安聚华网络小额贷款有限公司(下称聚华小贷)以51%的持股比例正式入主。

6月15日,杭州华瞰网络科技有限公司完成股权变更,西安聚华网络小额贷款有限公司(下称聚华小贷)以51%的持股比例正式入主。

单看工商信息,这只是一桩平常的跨省收购。但将其置于聚华小贷的财务全景中审视,矛盾便格外刺眼,聚华小贷5亿元股权已全部质押给银行,母公司方元资本及其大股东合计背负近7400万元被执行债务。而这家成立仅半年的杭州“标的公司”,在聚华小贷入股前两个月刚完成股东变更,其前身股东名下还关联着5家在去年和今年才成立的科技类企业。

一个被债务围困、牌照股权悉数质押的放贷主体,为何在此时跨省收购一个“壳”味浓厚的科技公司?收购资金从何而来?收购之后的实际运营又将如何面对监管红线?一系列追问之下,这场交易的面目逐渐清晰。

牌照资质光鲜,财务隐患深重

6月15日,杭州华瞰网络科技有限公司完成股权变更。原持股90%的股东肖庆持股比例降至49%,原持股10%的股东詹嘉诚退出,聚华小贷以持股51%的身份正式入主。

这笔交易的“不般配”之处,从双方的基本面即可窥见一斑。

先看收购方聚华小贷。天眼查显示该公司成立于2014年6月6日,注册资本5亿元,法定代表人李刚。唯一股东为陕西方元资本控股股份有限公司。穿透股权结构,实际控制人为西安协和置业实控人成建礼。

2017年11月,经陕西省金融办批准,聚华小贷成为陕西省第一家由传统小贷升级为互联网小贷的公司,业务范围从线下西安地区扩大至全国。这张网络小贷牌照,在2017年之后网络小贷牌照停发的背景下,显得尤为稀缺——巅峰时期全国网络小贷约300家,如今已不足200家。

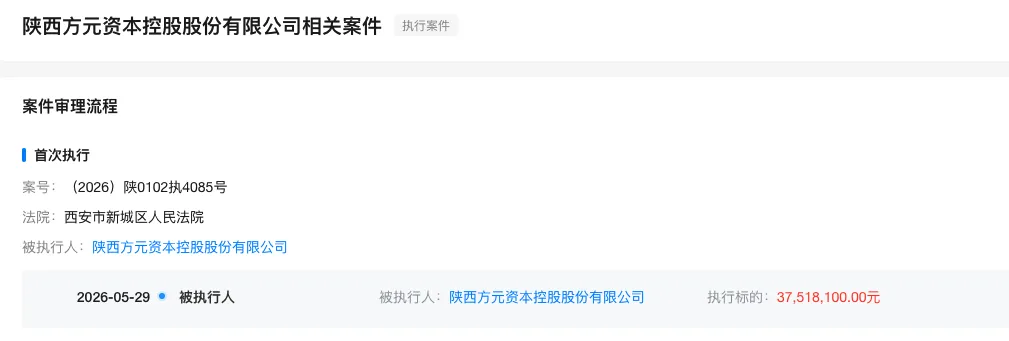

然而,光鲜的牌照资质掩盖不了背后深重的财务隐患。天眼查显示,方元资本目前为被执行人,被执行总额高达3751.81万元。更值得警惕的是,方元资本的大股东西安协和置业股份有限公司同样身陷债务漩涡,被执行总额达3614.63万元,且已被限制高消费。母公司及其大股东合计被执行金额接近7400万元。

更关键的一层约束在于,方元资本所持聚华小贷5亿元股权已全部出质,质权人为长安银行西安高新科技支行及长安银行西安曲江新区支行,出质状态均为有效。这意味着,聚华小贷的全部股权早已被质押给银行,母公司对其的控制权在法律上已受到严重限制。

事实上,在一年前,方元资本就已流露出“放手”的意愿。2025年8月,方元资本公开拟将所持聚华小贷70%至100%股权转让,具体比例可协商。彼时牌照尚在寻求买家,而今却反向出手收购,这一转向本身就耐人寻味。

再看被收购方杭州华瞰网络科技有限公司(下称华瞰科技)。该公司成立于2025年12月11日,注册资本仅500万元,至聚华小贷入股时,存续时间刚满半年。

更值得玩味的是华瞰科技短促而频繁的股权变动史。2025年12月成立时由北京金静智科技有限公司全资持有;2026年4月8日,股东变更为肖庆(90%)和詹嘉诚(10%);2026年6月15日,聚华小贷以51%持股入主——半年之内,股东两次更迭。

而且,北京金静智科技有限公司的注册资本仅有1万元,其成立于2025年6月。在退出华瞰科技后,其名下仍关联6家对外投资企业,5家集中在2025年及2026年成立,与华瞰科技同期注册,其中3家共同成立于4月21日,且均位于杭州,呈现出鲜明的“批量设壳”特征。这种高频率、短周期的股权流转,与一家正常经营的科技公司应有的稳定性相去甚远。

一方是拥有稀缺牌照却债务缠身、股权尽质的问题牌照方,一方是半年三易其主、前身股东疑似批量设壳的“科技新壳”,这对交易对手的“不般配”,构成了整场收购最原始的疑问。

牌照激活还是流量借壳?

在母公司寻求出手、债务压顶、股权已全部质押的情况下,聚华小贷为何反向操作,跨省收购一家成立仅半年的杭州科技公司?至少存在两种可能的商业逻辑。

一种是让牌照发挥更大的价值。网络小贷牌照的稀缺性不言而喻。2017年停发之后,存量牌照成为各路资本竞逐的目标。

然而,牌照的价值在于“用”而非“持”。聚华小贷虽然拥有全国放贷资质,但其股权已被质押,其母公司方元资本深陷债务危机,这些负面因素必然严重制约牌照的正常运营。

收购华瞰科技,或可视为聚华小贷试图通过注入新业务、新场景来激活这张牌照的价值。杭州作为中国互联网之都,拥有丰富的科技人才和流量资源,将牌照与科技公司的场景相结合,理论上可以打开新的业务空间。

另一种则是“借壳入局”。华瞰科技前身股东批量成立科技公司的行为,指向了一个更具体的商业图景——流量生意。

有分析指出,这场收购背后可能与聚华小贷旗下平台“星合钱包”的流量运营有关。在互联网金融行业,拥有一张网络小贷牌照意味着可以合法开展全国性的自营贷款业务。而科技公司的角色,往往是为贷款业务提供流量入口、用户画像、风控模型等技术支撑。

从这个角度看,聚华小贷收购华瞰科技,本质上是“牌照”与“流量”的结合,即用稀缺的牌照资质,换取一个现成的流量入口和运营团队。华瞰科技的原股东能在短短几个月内两次完成股权转换,并批量设立多家科技公司,说明其背后很可能有一套成熟的运营模式。

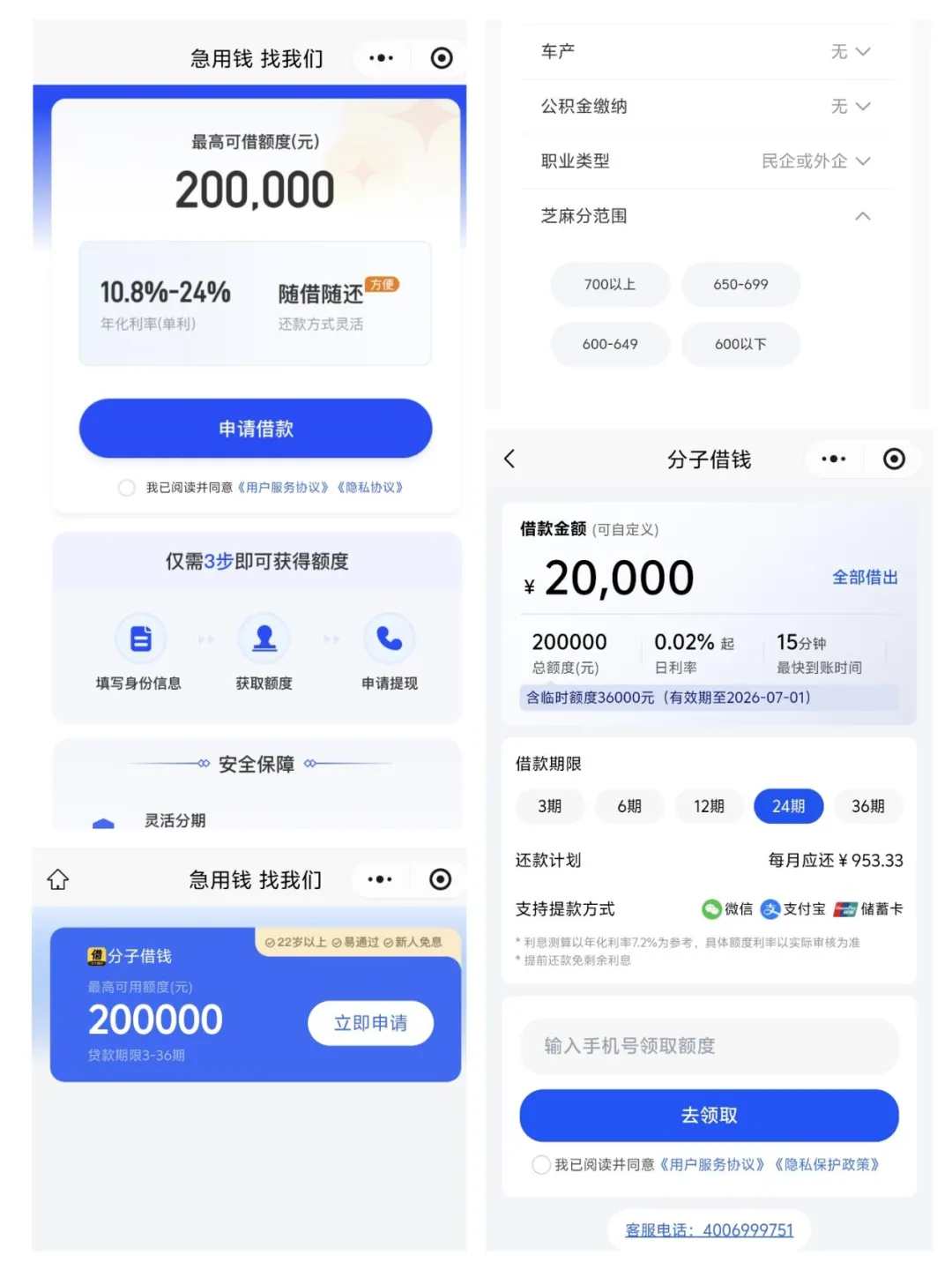

而在收购华瞰科技的同时,聚华小贷上线了借款App“星合钱包”。盐铁财经注意到,目前在小米手机商城,星合钱包的下载量不足1000次,其首页显示,借款年化利率为2%-22%,实名认证后,App收集的个人信息极为宽泛,除学历、婚姻状况、职业类型、所属行业、是否有本地公积金缴纳外,连住房类型(自有住房还是租房)都要采集。

聚华小贷还上线了星合钱包微信小程序,小程序显示的借款利率为10.8%-24%,与App端存在明显差异。其收集的信息除了房产、车产、公积金、职业类型外,还有芝麻分,提交申请后,提供贷款的并非聚华小贷本身,而是分子借钱。这也意味着,在这一链路中,星合钱包自身并不实际放贷,而是扮演“数据中介”和“流量贩子”的角色。

两种猜想的共同指向是,无论出于激活牌照还是切入流量生意,聚华小贷都需要一个独立于原有债务体系之外的干净的运营主体,而华瞰科技恰好提供了这样一个“壳”。

聚华小贷面临三重考问

无论收购动机为何,这场交易至少面临三重无法绕过的拷问。

一是跨省经营的合规边界何在?2025年1月落地的小额贷款公司监管新规明确,小额贷款公司不得跨省、自治区、直辖市开展业务。虽然网络小额贷款公司的经营区域“另行规定”,但监管层对跨省经营的收紧趋势已十分明确。

新规同时强调,小贷公司“不得帮助合作机构规避异地经营等监管规定”“不得出租、出借牌照,为无放贷业务资质的主体提供放贷‘通道’”。

聚华小贷作为陕西的网络小贷公司,跨省收购杭州科技公司,收购行为本身未必直接构成违规放贷。但若收购后的实际运营涉及通过杭州主体向全国放贷,或借助华瞰科技及其关联公司的流量通道变相开展跨省业务,其合规性将面临严峻挑战。星合钱包小程序中实际放贷方并非聚华小贷本身这一事实,更增添了这种担忧的现实依据。

二是收购资金从何而来?这是整起交易最核心也最难以解释的问题。

在母公司方元资本面临3751万元执行债务、母公司大股东西安协和置业面临3614万元执行债务且被限制高消费的情况下,聚华小贷跨省收购一家公司的资金从何而来?

聚华小贷注册资本5亿元,但该股权已全部质押给长安银行。在股权被质押的情况下,聚华小贷若动用账面的信贷资金或资本金进行收购,是否涉及挪用?是否经过股东会和质押权人长安银行的同意?若动用的是经营积累资金,在母公司债务缠身的背景下,这种资金体外循环的路径又是否合规?

第三是这是否构成资产转移或风险隔离?聚华小贷通过跨省收购,将资金注入一个独立于原有体系之外的杭州法人主体,客观上形成了一道与母公司债务追索之间的法律屏障。在方元资本及协和置业面临近7400万元执行债务的背景下,这种操作是否构成变相的资产转移?是否意在将聚华小贷的剩余价值从债务泥潭中“抢救”出来,置债权人和质押权人于不利地位?

这些问题,需要聚华小贷及其股东方给出明确回应,也需要监管部门的审慎关注。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。