两头盈利却放任违规催收 58 好借的盈利逻辑与合规底线该如何平衡观点

近期,多位用户集中投诉 58 好借催收失序,直指这家助贷平台一边收取撮合服务费,一边依托催收环节获利,却对催收行为长期失管,触碰监管红线与公序良俗底线。在助贷行业强监管常态化的当下,此类乱象不仅刺痛用户,更拷问平台责任与行业治理实效。

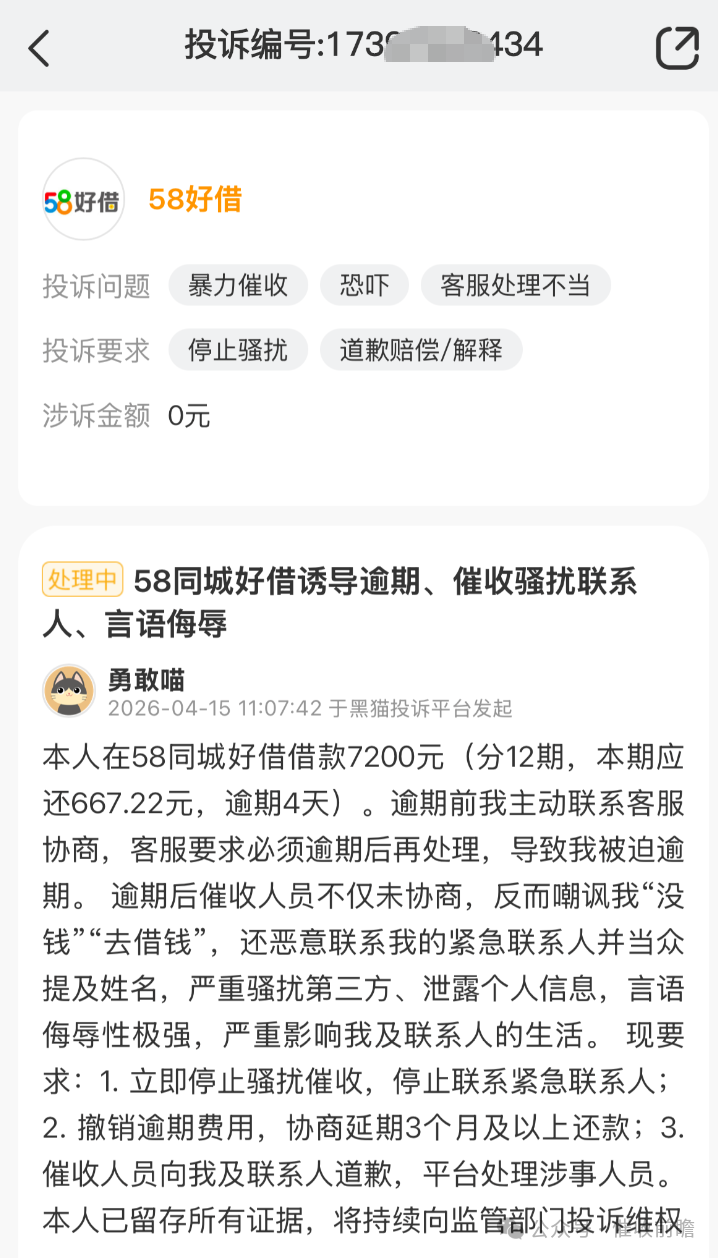

保持通讯畅通、提前报备困难、仅逾期数日,却遭遇高频电话轰炸、嘲讽式沟通、骚扰同事领导、泄露个人隐私。

近期,多位用户集中投诉 58 好借催收失序,直指这家助贷平台一边收取撮合服务费,一边依托催收环节获利,却对催收行为长期失管,触碰监管红线与公序良俗底线。在助贷行业强监管常态化的当下,此类乱象不仅刺痛用户,更拷问平台责任与行业治理实效。

多位用户提供的记录显示,相关催收行为集中呈现三类典型违规。

其一,未失联前提下骚扰无关第三方。用户正常保持通讯畅通、可直接联络,催收方仍主动联系其同事、领导,扩散债务信息,严重干扰他人工作与生活,违背催收仅可面向债务人本人的基本规则。

其二,高频呼叫与不当言辞叠加。有用户反映,首日即遭遇两小时一通电话的密集催收,言辞带有嘲讽、施压意味,超出合理催收频次与文明沟通边界。

其三,漠视用户合理报备与沟通意愿。用户逾期仅 4 天,已提前说明情况并表达还款意向,仍被采取激进催收手段,同时伴随隐私泄露,涉嫌违反个人信息保护相关规定。

作为助贷平台,58 好借本身不持有放贷资质,主要对接持牌资金方,承担获客、初筛、撮合及部分贷后管理职能,盈利来源包含向用户或资金方收取的服务费、技术费等。用户质疑直指其商业模式痛点:平台既收取前端服务费用,又将催收外包或自行运作以压缩不良、提升回款,形成 “两头获益” 格局,却在核心风控与合规环节投入不足,把成本与压力转嫁给用户乃至第三方,沦为 “只收费、不担责、弱管理” 的通道角色。

对照 2026 年最新监管要求,此类催收行为已多处撞线。国家金融监管总局相关规范明确,催收严禁骚扰无关第三方、严禁高频骚扰、严禁泄露隐私与使用侮辱性言辞;单日呼叫频次、联络时段均有严格限制,仅可在债务人失联时有限度联系紧急联系人,且不得透露债务细节。中国银行业协会年初发布的催收指引进一步强调,机构应对委外催收实行白名单管理,承担全流程合规责任,不得以外包为由推卸义务。58 好借接连出现的投诉,恰恰反映出平台对合作催收方准入、监控、惩戒机制失效,未履行必要的审核与约束义务。

更深层的问题在于,助贷行业普遍存在的盈利冲动与合规成本的失衡。部分平台将贷后管理简单外包,以回款率为核心考核,忽视行为合规与用户权益;收费名目繁多、息费拆分不透明,叠加激进催收,共同推高用户实际负担,形成 “高收费 + 强催收” 的粗放循环。当平台把盈利放在首位,把合规当作成本,投诉频发、舆情发酵、监管处罚便成为必然代价。

乱象不止于个案,更折射行业治理短板。助贷连接资金方、平台、催收机构、借款人多方,一旦责任链条模糊,就容易出现 “都管都不管” 的真空。资金方侧重资金安全,平台侧重流量与佣金,催收方侧重回款效率,唯独消费者权益被置于末端。高频骚扰、泄露隐私、嘲讽施压等软暴力催收,看似提升短期回款,实则消耗行业信用,放大金融风险,甚至触发民事追责与行政处罚。

截至目前,58 好借尚未就集中投诉的催收失序问题给出公开回应与系统性整改方案。用户普遍呼吁,平台应立即停止违规催收、严肃处理涉事人员与合作机构、完善投诉处置、强化合规管控,不再以 “两头吃” 的粗放模式损害消费者权益。

助贷的价值在于高效撮合与风险缓释,而非合规套利与暴力回款。当一家平台沉迷于收费与回款,却放弃对行为边界的坚守、对隐私权利的敬畏、对基本文明的尊重,其盈利模式注定走不远。监管趋严、维权意识提升、行业洗牌加速,正在倒逼所有参与者回答同一个问题:助贷究竟是服务金融与用户的桥梁,还是只顾收割、漠视底线的通道?答案,藏在每一通电话、每一次沟通、每一项收费与每一条合规底线之中。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。