陈信健掌舵两年,兴业银行还没走出转型阵痛?观点

从昔日的“同业之王”,到如今追求高质量发展的价值银行,兴业银行的这份中期报告,是其应对业务惯性、合规短板与盈利压力“三座大山”的真实写照。

出品:山西晚报·刻度财经

从昔日的“同业之王”,到如今追求高质量发展的价值银行,兴业银行的这份中期报告,是其应对业务惯性、合规短板与盈利压力“三座大山”的真实写照。

兴业银行这家已迈过10万亿元资产规模的股份制银行,从早年凭借同业业务成为“同业之王”,到如今持续推进“商行+投行”战略、布局五大新赛道,这家从福州走出的金融机构,正处于从规模扩张迈向高质量发展的关键攻坚阶段。

长期形成的业务惯性、系统性的合规短板,以及行业整体面临的盈利压力,共同构成了兴业银行必须翻越的“三座大山”。

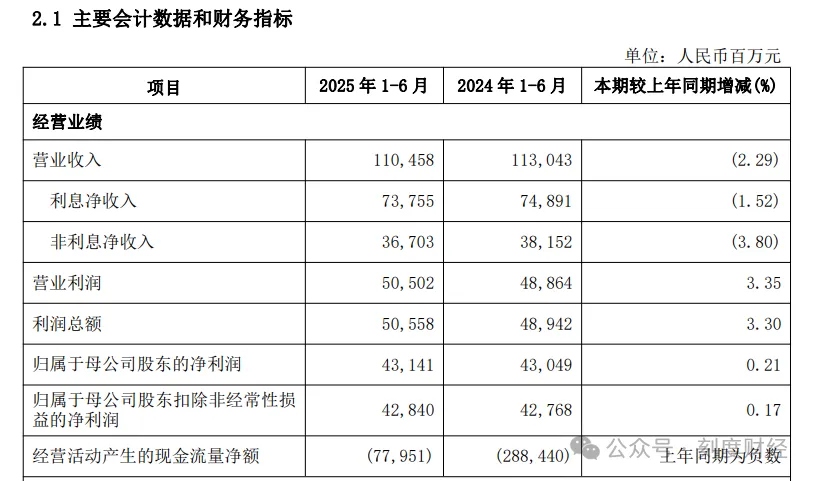

2025年上半年,兴业银行资产规模已达10.61万亿元。在这份转型攻坚期的中期业绩中,该行实现归属于母公司股东的净利润431.41亿元,同比微增0.21%,在复杂经营环境中守住了盈利基本盘。

图源:兴业银行2025年半年度报告

尽管净息差收窄至1.75%,但通过持续优化资产负债结构,兴业银行存款总额较上年末实现6.1%的增长,绿色贷款、科技金融等重点领域增速也显著高于整体贷款水平,显示出“商行+投行”战略与赛道布局的初步成效。

然而这份成绩单背后,频现的大额监管罚单,暴露出其合规体系仍有待加强;房地产、地方政府融资平台等领域不良率持续处于高位,资产质量管控压力未减;非息收入同比下降3.80%,盈利结构对市场波动的敏感度仍未得到根本改善。

从昔日的“同业之王”,到如今追求高质量发展的价值银行,兴业银行的这份中期报告,是其应对业务惯性、合规短板与盈利压力“三座大山”的真实写照。

今年5月,兴业银行曾因“千万存款换实习”事件引发热议,这一操作也暴露出了这家银行的业务压力。而2023年年中陈信健上任兴业银行行长时,兴业银行正处于从 “同业之王” 向 “价值银行” 转型的深化期。两年过去,兴业银行仍未走出转型阵痛。

01

昔日“同业之王”,深陷转型阵痛

兴业银行的崛起始于上世纪90年代。它是最早看到同业业务机会的银行之一,凭借证券清算、银银平台等创新业务,搭建起庞大的同业资金流转网络。在其巅峰时期,同业资产与负债占比双双接近四成,“同业之王”的称号由此而来。

2015年,兴业银行曾以5.29万亿元的总资产规模短暂超越招商银行,创下股份制银行中的规模高点。

但依赖同业业务的道路在监管政策转向后不再通畅。2014年的127号文、2017年推出的MPA考核等一系列政策,逐步收紧了同业业务的监管红利,倒逼兴业启动业务重构。

此后十余年,该行陆续提出“1234”战略体系,打造绿色银行、财富银行、投资银行“三张名片”,并布局科技金融、普惠金融、能源金融、汽车金融、园区金融等“五大新赛道”,核心目标是从传统同业依赖,转向“商行+投行”双轮驱动的模式。

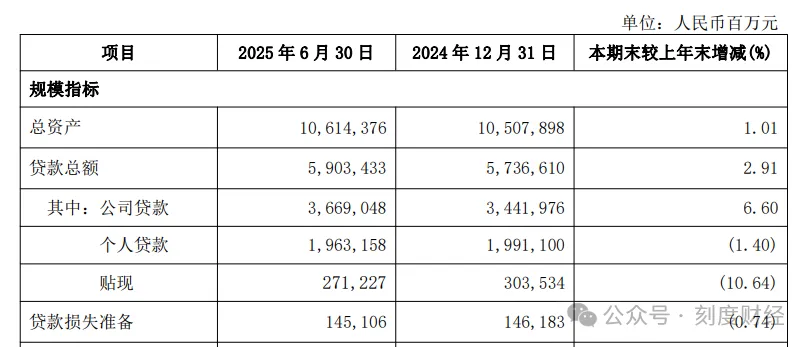

转型已初见成效。截至2025年6月末,兴业银行贷款总额达5.9万亿元,较上年末增长2.91%;存款总额5.87万亿元,增长6.10%。但长期形成的同业基因仍影响着内部资源配置与业务决策,转型的深度与广度仍需时间验证。

图源:兴业银行2025年半年度报告

作为业内较早将“商行+投行”提升至战略层面的银行,兴业在债券承销、并购融资等领域一度建立起显著优势。

2025年上半年,其非金融企业债务融资工具承销规模4334.13亿元,排名市场第二;境外债券承销规模32.17亿美元,位列股份制银行第一。并购融资余额持续领跑股份行,银团贷款余额排名第二,投行业务仍保持行业影响力。

但随着“商行+投行”渐成行业标配,竞争日趋同质化,为守住市场份额,兴业甚至出现低价竞标行为。2025年,该行以700元的价格竞标广发银行350亿元二级资本债承销项目,引发市场对投行业务利润率的普遍担忧。

与对公和同业业务相比,零售仍是兴业银行的短板。尽管近年来持续加大投入,2025年上半年零售客户数突破1.12亿,双金客户与私行客户数量分别增长8.34%与9.40%,零售AUM规模达5.52万亿元,较上年末增长8%,但距离零售龙头仍有显著差距。

同期招商银行零售AUM为14.2万亿元,邮储银行更是高达16.23万亿元,兴业规模仅为头部的约三分之一。

信用卡业务的发展轨迹尤其反映出零售转型中的挑战。为快速上量,该行曾采取“宽松审批”策略,推动信用卡贷款余额三年增长超60%,但也导致不良率在2025年6月末攀升至3.28%。

尽管通过全流程风控改革,新发生不良同比下降7.5%,但高企的不良基数和客户结构优化仍是长期任务。

图源:兴业银行2025年半年度报告

此外,零售存款结构亦有待改善,2025年上半年活期存款占比降至34.79%,较上年末下降2.59个百分点,定期占比上升推高了整体负债成本,进一步制约了零售业务的利润贡献能力。

02

单笔罚单高达420万元,

面临合规与资产质量挑战

合规风险正成为兴业银行转型路上最突出的制约之一。有机构援引企业预警通数据指出,2023年该行共收到75张监管罚单,2024年这一数字激增至上百张,罚没金额达3000万元。

根据公开报道,截至2025年10月,兴业银行今年单是百万以上罚单就已收到多张,10月17日,兴业银行重庆分行因贷款“三查”不尽职、授信管理不到位、资产分类不准确、贴现资金回流及非标投资业务管理不到位等问题,被处以罚款420万元,金额也达到年内最高。

兴业银行的违规领域几乎“全面开花”,从贷款“三查”不尽职、违规发放房地产贷款,到违反账户管理规定、未按要求审核外汇交易单证,再到票据业务贸易背景审核失职,暴露出其内控体系存在系统性短板。

其深层原因与长期“重业务、轻合规”的考核导向有关,存款规模、贷款增量等业务指标直接挂钩分支机构负责人的晋升与薪酬,导致一线团队为完成任务不惜“铤而走险”。

尽管该行近年来启动大规模人事调整,处理干部178人次,并强化风控部门权威,但“业务优先”的文化惯性难以在短期内扭转,合规体系的重构仍任重道远。

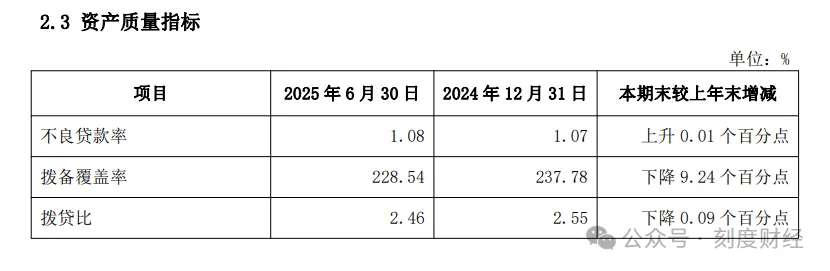

在资产质量方面,尽管整体指标保持稳定,2025年6月末不良贷款率为1.08%,略高于上年末的1.07%,处于股份制银行中较好水平,但部分重点领域的存量风险仍在持续暴露。房地产行业是当前风险防控的重中之重。

图源:兴业银行2025年半年度报告

截至2025年6月末,兴业银行对公房地产融资余额为7240.33亿元,不良余额293.38亿元,不良率4.05%,较上年末上升0.16个百分点。尽管新发生不良同比下降46%,但在行业整体调整的背景下,存量风险的化解仍高度依赖项目并购重组、优质资产置换等手段,消耗大量人力与财务资源。

地方政府融资平台相关风险同样不容忽视。截至同期,该行地方政府融资平台债务余额754.46亿元,不良余额35.26亿元,不良率4.67%,较上年末上升0.76个百分点。尽管通过专项债置换等方式累计压降业务敞口224亿元,但部分地区平台的偿债能力仍受地方财政压力影响,风险缓释的不确定性较大。

此外,制造业贷款不良率从2024年末的0.72%升至2025年6月末的1.12%,东北地区不良率高达1.70%,行业与区域的风险分化进一步加大了整体资产质量管控的难度。

图源:兴业银行2025年半年度报告

为稳定账面不良率,兴业银行近年来显著加大了贷款重组力度。截至2025年6月末,重组贷款余额达338.16亿元,较年初的275.4亿元增长22.8%,占贷款总额的0.57%。重组贷款主要集中在信用卡与零售贷款领域,通过分期还款、展期等方式缓解困难客户的还款压力,短期内对稳定资产质量指标起到了一定作用。

然而,这种以风险缓释为主而非彻底化解的方式也可能埋下长期隐患,若宏观经济复苏不及预期,部分重组客户可能再度违约,从而推高未来的信用成本。

此外,表外业务所带来的潜在风险同样值得关注。截至2025年6月末,该行开出信用证3621.09亿元、银行承兑汇票9293.63亿元,信用卡未使用额度5464.69亿元。在监管不断强化表外业务风险管理的背景下,相关风险敞口的持续监控与合规计提,也将进一步增加其整体经营压力。

03

盈利承压,仍需转型攻坚

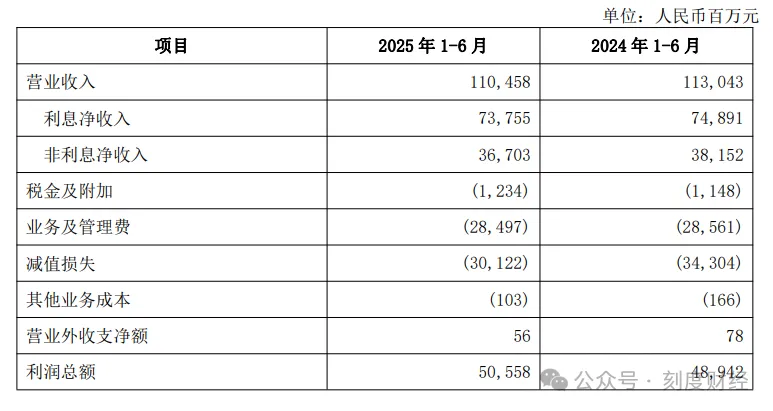

兴业银行2025年上半年净息差1.75%,这个数字已较上年全年下降7个基点。净利差也同步收窄至1.51%。息差持续收窄直接导致该行利息净收入同比下降1.52%,至737.55亿元,成为营收增长的主要拖累。

息差压力的背后,是资产端与负债端的双重挤压。

资产端,新发放对公贷款平均利率持续走低,绿色贷款、科技贷款等战略领域为争取客户不得不提供定价优惠,进一步压缩盈利空间。

负债端,尽管存款总额保持6.10%的增长,但活期存款占比下降导致整体存款成本居高不下,2025年上半年,公司存款付息率1.71%,个人存款付息率1.89%,仍处于较高水平。如何优化资产负债结构以稳定息差,已成为该行盈利管理的核心课题。

为对冲息差下滑,兴业银行着力拓展非息业务,但收入结构的脆弱性也随之显现。

2025年上半年,该行非利息净收入367.03亿元,同比下降3.80%。其中,受债券市场波动影响,投资收益182.97亿元,同比下降16.93%;公允价值变动收益与汇兑收益虽实现增长或扭亏,但波动性较强,难以形成稳定支撑。

图源:兴业银行2025年半年度报告

手续费及佣金净收入增长2.59%至130.75亿元,主要依靠托管与财富管理业务带动,但非息收入整体占比仅33.23%,远低于招商银行等零售龙头银行50%以上的水平。与同业相比,兴业银行的非息收入对市场波动更为敏感,缺乏如信用卡手续费、零售财富管理费这类可持续的增长引擎。

数字化转型被兴业银行视为突破增长瓶颈的关键。在提出“数字兴业”战略、启动科技人才万人计划及分布式核心系统建设后,其数字化进程仍面临“投入大、转化慢”的现实困境。

零售端,2025年上半年手机银行月活用户同比增长8.40%,兴业管家与兴业生活用户数也保持增长,但用户活跃度与场景渗透力依然不足。与招商银行掌上生活APP的高粘性运营相比,兴业生活在消费场景构建与用户权益体系方面仍有差距,难以有效提升零售客户贡献度。

对公端,“智慧市场系统”已上线超250家专业市场,但在供应链金融、产业金融等关键领域的服务深度与精准度仍有待提升。

科技投入的产出效率也面临考验。尽管持续加大资源投入,智能风控、数字化营销等系统在业务中的实际效果尚未充分显现,例如智能风控未能完全遏制零售贷款不良率波动,数字化营销对AUM的拉动作用也弱于头部银行。在银行业数字化竞争日趋白热化的背景下,若不能尽快缩小差距,该行可能面临进一步的市场竞争力流失。

成本管控方面,2025年上半年业务及管理费同比下降0.22%。然而,成本控制与业务转型、合规建设之间存在天然张力,完善合规体系需增加风控与科技投入,拓展零售业务需加强营销与服务资源,这些都在短期内推高经营成本。如何在控制成本的同时保障战略投入,成为管理层必须解决的现实课题。

图源:兴业银行2025年半年度报告

长期来看,成本控制的核心应转向提升投入产出效率,通过数字化优化流程降低人工成本,通过精准营销提高客户留存,通过智能风控减少不良资产损失。这要求银行建立更科学的成本核算体系,实现成本管控与战略推进的协同。

站在总资产突破10万亿元的起点,兴业银行的转型已步入“深水区”。业务重构、风险防控与盈利突围三重挑战相互交织,考验的不仅是管理层的战略定力,更是全行范围内的资源整合与执行能力。

未来破局的关键或许在于三个方面,坚定“商行+投行”的战略特色,聚焦绿色金融、科技金融等优势领域,避免陷入“以价换量”的恶性竞争;彻底扭转“重业务、轻合规”的文化惯性,将风控成效纳入核心考核;强化数字化贯穿业务全流程,培育稳定非息收入来源,降低对息差与市场波动的依赖。

对兴业银行而言,转型从来不是一蹴而就的工程,而是一场需要耐心的长期战役。在银行业整体转型的浪潮中,唯有突破路径依赖、补齐体系短板、构筑差异化优势,才能走得更稳、更远。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。