尊界这么赚钱,江淮为什么还能亏?拆开财报表你就懂了汽车

北京车展上的江淮汽车风光无限,华为余承东亲自站台,尊界S800累计交付突破1.6万台、连续7个月蝉联百万级豪车销量冠军,盘中股价一度涨停,市值逼近千亿。

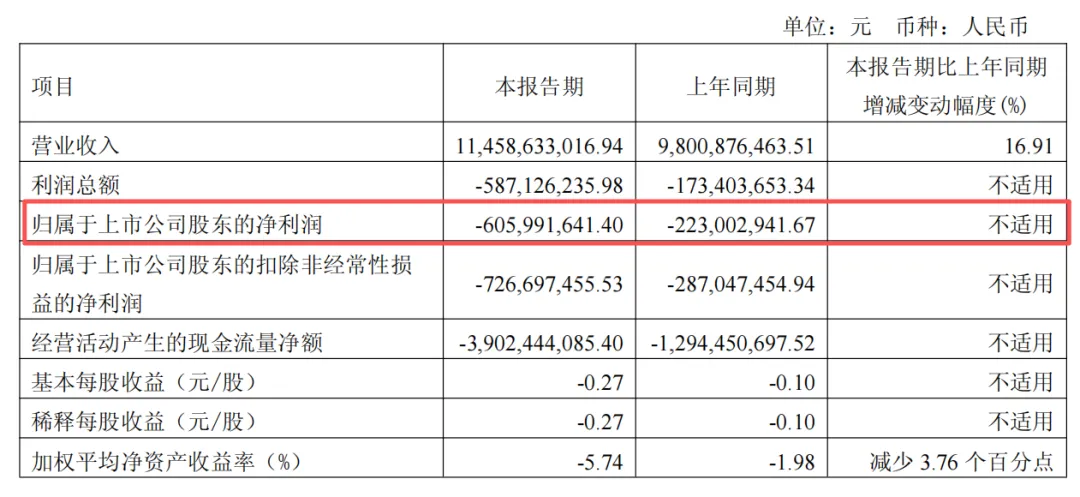

北京车展上的江淮汽车风光无限,华为余承东亲自站台,尊界S800累计交付突破1.6万台、连续7个月蝉联百万级豪车销量冠军,盘中股价一度涨停,市值逼近千亿。画面一转,4月28日晚间,江淮汽车发布2026年一季报:营收114.59亿元,同比增长16.91%,但归母净利润亏损6.06亿元,亏损同比扩大了172%。

一面是尊界“杀穿”百万豪车市场,一面是利润表上触目惊心的赤字。这个巨大的反差,让不少投资者直呼看不懂:尊界都卖疯了,江淮凭什么还亏6个亿?

答案藏在财报数据的细节里。江淮汽车官方将一季度亏损归因于两点:汇率变动导致汇兑收益减少,以及合营联营企业投资收益同比下降。翻译过来就是:一是人民币升值吃掉了一块"外快",二是大众安徽这个合资公司持续失血。尤其是后者,2025年,江淮汽车持有的25%大众安徽股权产生投资收益约-10.8亿元。光大证券在最新研报中明确指出,公司4Q25及1Q26业绩不及预期"主要受累于大众安徽持续亏损"。这意味着,即使尊界品牌已经开始贡献利润,联营企业的巨额亏损依然可以将整体利润数据拖入深渊。有投资者测算,一季度大众安徽大约就贡献了2亿元的亏损。

更深一层的矛盾是:尊界在赚钱,但公司恰恰在"为尊界烧钱"。财报显示,江淮汽车一季度经营活动现金流净额为-39.02亿元,同比下降201.5%。这不是经营恶化的信号,而是一种结构性的"投入前置"——新车型研发、产线扩建、渠道铺设、品牌推广,大量费用在Q1集中确认,而新车交付带来的收入尚不足以覆盖这些前期投资。有分析人士精辟概括当前困局:"合资亏损+汇兑反转+高端投入+传统车崩盘"四大因素在一季度集中叠加,这是最坏的一个季度,但未必是江淮汽车的真实底色。

与此同时,江淮汽车传统业务正经历断崖式收缩。一季度汽车总销量同比下降15.51%,燃油SUV和轿车跌幅更是高达30%-40%。行业价格战的惨烈,让低价走量的传统车型变得越来越无利可图,进一步拖累了整体盈利。所以,核心矛盾就浮出水面了:传统车在失血,高端车在输血,但输血速度还赶不上失血速度,同时还有合资公司这个巨大的"出血点"在持续消耗。

但市场似乎并未被这份亏损财报吓退。光大证券的研报给出了一个值得玩味的判断——尽管下调了2026-2027年归母净利润预测至9.2亿元和25.0亿元,但新增2028年归母净利润预测高达64.4亿元,并明确表态"看好尊界爬坡上量带动公司业绩改善前景"。开源证券甚至已上调江淮汽车2026-2027年营收预测至801.4亿元和1285.3亿元。

资本市场的逻辑其实很清晰:他们赌的不是江淮汽车的当下,而是"华为+尊界"的未来。从70万到200万,江淮与华为只用了一年就完成了品牌跨越。4月26日双方正式签署《联合创新合作协议》,战略合作进入全面纵深阶段,同时公司2026年定增35亿元专项用于高端智能电动平台开发项目,为产能爬坡和新车迭代提供了资金保障。当这家传统车企能够以超豪华品牌身份直接对标劳斯莱斯和宾利,其估值逻辑自然发生了根本性改变。

最后需要用一句话来回应最初的问题:

尊界不是“已经赚钱”,而是正在花今天的钱,押明天的主场。 在新能源行业里,能在百万级赛道上用10个月交付1.6万台的玩家本就不多,短暂亏损的不一定是输家。真正值得追问的是:当终端一天天变强,亏损何时止步?这笔赌注究竟是“投名状”还是“无底洞”?这,才是尊界真正的悬念所在。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。