频踩监管红线,五层页面藏猫腻,58 好借的套路有多深?观点

最近,人民网的一条投诉信息揭开了58同城旗下借款平台58好借高息生意的冰山一角——通过砍头息、担保费和默认扣款,其借款利率早已超出4倍LPR的监管红线。在助贷新规落地近5个月后,关于其变相收取“砍头息”、默认勾选隐藏费用的投诉仍不绝于耳。

文|昭觉

来源|财富独角兽

实际到账18500,却要按20000元还款,综合年化利息高达35.28%!

最近,人民网的一条投诉信息揭开了58同城旗下借款平台58好借高息生意的冰山一角——通过砍头息、担保费和默认扣款,其借款利率早已超出4倍LPR的监管红线。在助贷新规落地近5个月后,关于其变相收取“砍头息”、默认勾选隐藏费用的投诉仍不绝于耳。

流量红利见顶的时代,坐拥招聘、房产、二手车等超级入口的58同城,本应是互联网江湖的“不倒翁”。然而,自2020年私有化以来,58同城主营业务持续失利,盈利能力不断恶化。

对于正在收缩战线、寻求盈利的58同城而言,助贷业务本是重要的利润支撑,但持续发酵的借款争议,也让这张“金融牌”显露出另一面——它能否持续贡献现金流,又是否会侵蚀主业积累多年的用户信任,正成为一个越来越难以回避的问题。

01

“隐身”的委托担保合同

“人民投诉”网站显示,有用户反映称,自己通过58好借申请了两笔共计4万元的贷款,资金确实很快到账,但紧随其后的银行流水却显示,在放款方资金刚到账的瞬间,另一笔钱就被划走了。划走资金的并非银行,而是一家名为“上海闪态网络技术有限公司”的账户,分两笔精准扣除了3000元。最终,借款人实际到手仅3.7万元,却要按4万元的本金支付利息。

这便是金融领域明令禁止,却又屡禁不止的“砍头息”。根据《民法典》第六百七十条明确规定,借款的利息不得预先在本金中扣除。而58好借的“高明”之处,在于利用第三方充当“白手套”,将原本违法的操作包装成了看似合理的“服务费”或“会员费”。

值得警惕的是,58好借还存在默认勾选隐藏费用的问题。大量用户投诉显示,在58好借平台借款后,还款页面莫名出现高额担保费、咨询服务费等多种费用,显著增加了借款成本。经IRR测算,上述案例中4万元借款对应的综合年化利率竟被推高至35.28%。这一数字远超国家规定的司法保护上限,属于典型的变相高利贷。

尽管在2025年10月落地的助贷新规已明确要求将所有息费纳入综合融资成本统一核算,但58好借相关的投诉量在新规落地后仍居高不下,仅在黑猫投诉过去一个月以来就高达1225起。

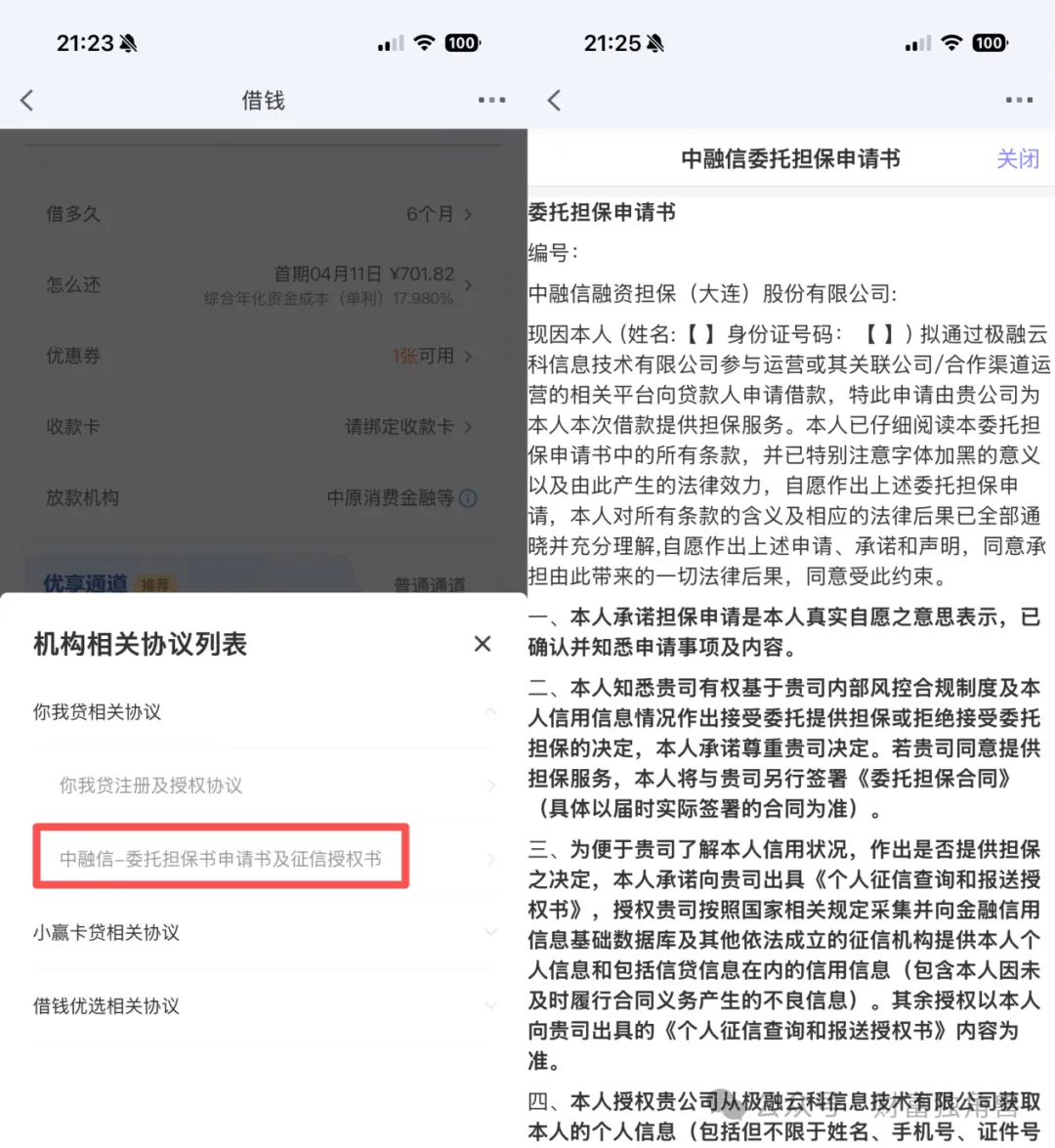

在用户不知情的情况下,58好借是如何做到让用户同意担保的?作者在58好借平台实测了借款流程,发现在借款页面首屏并未对担保服务收费进行明确标识,仅在确认按钮上方有一段文字提及融资担保服务主体是重庆满溢融资担保有限公司。在这行小字和确认按钮之间,还有一行需要上划才能看到的,已被默认勾选的灰色小字显示:本人接受担保服务,并同意签署特别说明,知悉并同意借款合同及授权协议、机构相关协议。

用户需要先后点开特别说明、借款合同及授权协议、机构相关协议,在机构相关协议列表中展开“你我贷相关协议”再点开第二条,才能找到全称为“中融信委托担保书申请书及征信授权书”的文件。也就是说,用户需先后点开五层页面,才能找到这份委托担保书。如此隐蔽的位置、迷你的字体极易导致许多急于用钱的用户在缺乏仔细辨识的情况下“一键同意”,明显侵犯了用户的知情权。

黑猫投诉平台上累计38160条投诉案例表明,58借款的违规操作并非个例,而是呈现规模化、套路化趋势。平台通过“费用拆分+默认勾选+到账即扣”的组合手段,将违规成本隐藏在复杂的收费名目之下,试图规避监管审查。而面对用户投诉,58借款多以“费用由第三方收取”、“用户自己同意接受担保服务”等理由推诿,拒绝退还违规费用。

02

姚劲波的十年金融棋局

58同城深耕本地生活多年,从租房、招聘到二手买卖,已深入普通人日常生计的毛细血管。都说互联网的尽头是放贷,凭着着多年积累的场景优势,58同城也想尝试点“时髦”的业务。

2014年,58同城高调宣布互联网金融战略。次年,P2P理财平台58钱柜、58车商贷、58月付密集上线。

这一时期58的布局逻辑非常直接——以生态带金融:借助旗下58同城、安居客、赶集网、中华英才网等流量入口,轻而易举地触达大量蓝领求职者、二手房经纪人、小微商户等有着天然融资需求的潜在客群。

但在P2P领域杀进又杀出的几年里,58同城逐渐意识到,纯粹的中介模式难以为金融业务建立起长久的护城河,必须拿到最核心的“入场券”。

2017年成为58同城金融业务的关键节点。这一年1月,58同城关联方城市网邻联合长沙银行、通程控股发起设立长银五八消费金融公司,持股33%,获得了稀缺的消费金融牌照。同年7月,58同城成立长沙五八小额贷款有限责任公司,注册资本3亿元。

万事俱备,2018年,58同城的现金贷拳头产品58好借正式上线运营。除了与中关村银行、蓝海银行、中信消金、马上消金等10多家金融机构开展资金合作,58同城还通过长银五八消金获取低成本资金,为58好借提供资金弹药。

在业务扩张过程中,58借款几乎渗透至58系所有流量入口。通过在各平台首页、详情页、支付环节等位置嵌入借款入口,将平台用户精准转化为借款客户。

“资金方-平台方-第三方”的三方闭环是58好借商业模式的核心。持牌金融机构作为资金方,发放贷款并收取名义上不超过监管规定的利息,确保了“名义合规”;58好借作为平台方,负责获客、初筛,收取技术服务费。

而真正的“利润放大器”则来自第三方公司,如前述的上海闪态网络技术有限公司,以及中融信等各类融资担保公司。这些第三方公司以提供“信息咨询”、“信用担保”、“会员权益”为名,与借款人签订独立协议,通过支付通道直接代扣“担保费”、“优享卡费”。

这一模式的高明之处在于风险隔离——通过费用拆分,将原本超过红线的综合利率巧妙分散在不同主体的口袋中。当借款人投诉利率过高时,资金方可辩称自己只收了合规利息,平台方可辩称自己仅提供中介服务,而第三方则强调费用是用户“自主同意”。

正是这种“费用拆分+第三方代扣”的模式,为58好借招致了海量的用户投诉。

03

金融难解主业之困

当58借款深陷投诉风波时,其母公司58同城正面临着主业持续萎缩、盈利能力下滑的严峻困境。

作为昔日的分类信息霸主,58同城近年来面临着流量天花板的强力压制。随着抖音、快手等短视频平台强势切入本地生活服务,以及BOSS直聘等垂直招聘平台的精准狙击,58同城的招聘、房产等核心业务受到巨大冲击。

自2020年9月私有化退市以来,58不仅没有迎来预想中的新生,反而陷入了更深的困境:作为PC时代的“神奇网站”,58同城的盈利模式长期依赖竞价排名与会员费,但在移动互联网时代,这一模式遭遇多重挑战。

招聘领域,BOSS直聘、拉勾网等平台凭借精准匹配机制抢占市场;房产领域,贝壳找房通过“真房源+VR看房”重塑行业规则,挤压安居客生存空间;二手车、本地生活等领域,也面临垂直平台与短视频平台的双重夹击;家政领域,天鹅到家3年亏损19亿,IPO泡汤;同城货运领域,快狗打车上市后股价暴跌,市值仅剩1.4亿港元。

主营业务的全线溃败导致了盈利能力的恶化:2023年,58同城的营收从2019年的155.76亿元下滑至59.78亿元,同期,净利润从82.78亿元下滑至1.11亿元,跌幅超98%。

嗅到危机的姚劲波一边提出要“百分之百砍掉”不能盈利的业务,一边启动了两轮大规模裁员,累计优化员工近2万人。

在主业乏力的背景下,金融业务被寄予了更多期待。从财务贡献来看,金融曾一度为58同城带来可观收益。其持股的长银五八消金在2019-2023年保持高速增长,2023年净利润达6.83亿元,跻身行业第五,成为58同城重要的利润来源。

但进入2024年,由于资产质量下滑,长银五八的金融业务增长骤然失速,年内净利润同比暴跌95.02%,仅为0.34亿元。到2025年前三季度,其净利润进一步收窄至0.21亿元,盈利能力近乎触底。

58好借自身的合规风险,也让58同城金融业务的成长性存疑。随着助贷新规进一步落实、利率管控不断完善,58借款依靠费用实现的高息费模式或将难以为继。

更关键的是,金融业务无法从根本上解决58同城的主业困境。助贷业务本质上是流量变现的延伸,其增长高度依赖母公司的流量供给,但58同城的核心流量正持续流失。同时,金融业务与主业的协同效应有限,无法带动招聘、房产等核心业务的复苏,更无法解决58同城运营效率低下、商业模式老化等根本问题,为其长期续命。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。