君乐宝冲港IPO:突击分红引争议、上演资本「续命局」?观点

1月19日,君乐宝递表港交所,为中国乳业格局投下了一枚重量级变量。

■君乐宝发展史充满危机、抉择和转折

■负债高企,理想与现实存在巨大鸿沟

■新晋行业“三哥”,营销与渠道方面面临持续冲击

作者|晨曦

编辑|陈秋

1月19日,君乐宝递表港交所,为中国乳业格局投下了一枚重量级变量。

从三聚氰胺事件的废墟中幸存,在乳业巨头的羽翼下成长,如今以行业“第三极”之姿冲击港交所——君乐宝的三十年,是一部绝境求生、借力跃迁的商业传奇。

然而,翻开招股书,光鲜的增长数据背后,是近80%的资产负债率、超过26亿元的突击分红与正在收缩的奶粉业务。这场被寄予厚望的IPO,究竟是开启新一轮增长纪元的里程碑,还是一场缓解资金饥渴的“续命”之旅?

三十年沉浮

君乐宝的故事是一部典型的中国民营企业发展史,充满了危机、抉择与转折。

君乐宝的故事始于1995年的石家庄,创始人魏立华创立了君乐宝的前身。2000年公司正式成立时,公司由君乐宝乳品公司持股33%,三鹿集团持股34%,石家庄红旗乳品厂持股33%,形成“三足鼎立”,其中三鹿为单一大股东。这微妙的股权安排,为日后发展埋下了伏笔。

2008年的三聚氰胺事件成为中国乳业的分水岭。行业龙头三鹿集团轰然倒塌,整个产业陷入信任危机。当时作为三鹿系成员的君乐宝,命运悬于一线。

创始人魏立华先是通过增资巩固控制权,随后在2009年以2500万元通过公开拍卖购回三鹿所持股权。这一系列果断操作,使君乐宝成功与三鹿切割,扫清了品牌发展的最大障碍,此时魏立华的持股已升至83.53%。

为寻求更快发展,2010年君乐宝引入了战略投资者蒙牛。魏立华以4.69亿元的价格向蒙牛转让了51%的控股权,当时公司整体估值约9.2亿元。此后近十年间,君乐宝作为蒙牛旗下独立运营品牌,依托其强大的渠道与供应链资源,驶入了发展的快车道。

转折发生在2019年。因蒙牛战略调整,其持有的全部君乐宝股权被以40.11亿元的价格出售给两家投资机构。此时君乐宝的估值已跃升至78.6亿元,较九年前增长近九倍。这场“赎身”交易,标志着君乐宝重获独立。

2020年3月,君乐宝获得超过12亿元战略融资,红杉中国、高瓴资本等顶级机构入局,公司也明确提出了“2025年前完成上市”的目标。

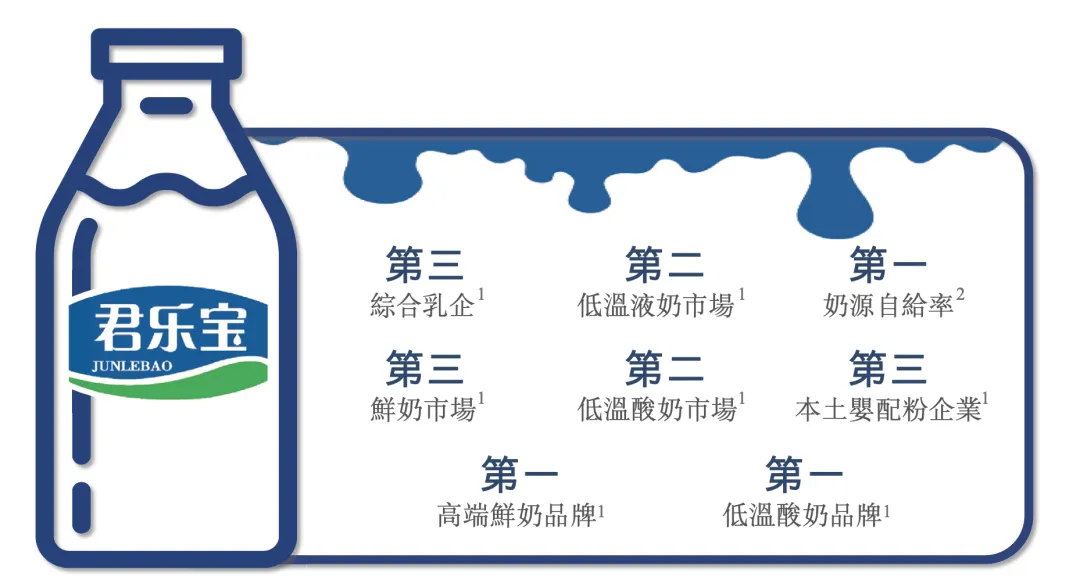

历经近三十年的淬炼,当年的区域乳企已蝶变为行业巨头。如今,君乐宝已成长为覆盖婴幼儿奶粉、低温鲜奶、常温液态奶等多领域的综合性乳制品企业。招股书数据显示,2024年君乐宝营收达198.32亿元,按零售额计算,已位列中国第四大乳制品公司,并成为仅次于伊利和蒙牛的中国第三大综合性乳制品公司,市场份额为4.3%。

在细分领域,君乐宝的实力同样不容小觑:低温液奶市场第二位(市占率14.5%)、鲜奶市场第三位(10.6%)、低温酸奶市场第二位(17.2%)。旗下爆款“悦鲜活”以24%的市占率稳坐高端鲜奶头把交椅,“简醇”则是低温酸奶第一品牌。

产业端,君乐宝依托高达66%的自有奶源、超过5500家经销商,打造了从牧场到货架的完整产业链。

高负债扩张

在冲击行业头部的光环背后,君乐宝的资产负债表正承受着前所未有的压力。为实现其宏大的“500亿目标”并构建从牧场到终端的全产业链,这家乳业第三极开启了一场耗资巨大的激进资本扩张,这也为其高歌猛进的航程埋下了财务风险的伏笔。

自2021年以来,君乐宝共完成了至少8次投资并购,足迹遍布奶酪、水牛奶、现制酸奶等多个赛道:先是入股奶酪品牌思克奇并最终实现控股;随后收购区域性乳企云南来思尔的部分股权;2023年更是动作频频,相继投资了新兴奶酪品牌酪神世家、收购西安银桥乳业、战略入股现制酸奶品牌“茉酸奶”以及一家益生菌研发商一然生物等。这场“以资本换规模”的密集布局,虽快速做大了业务盘面,但其“烧钱换增长”模式的可持续性正面临严峻考验。

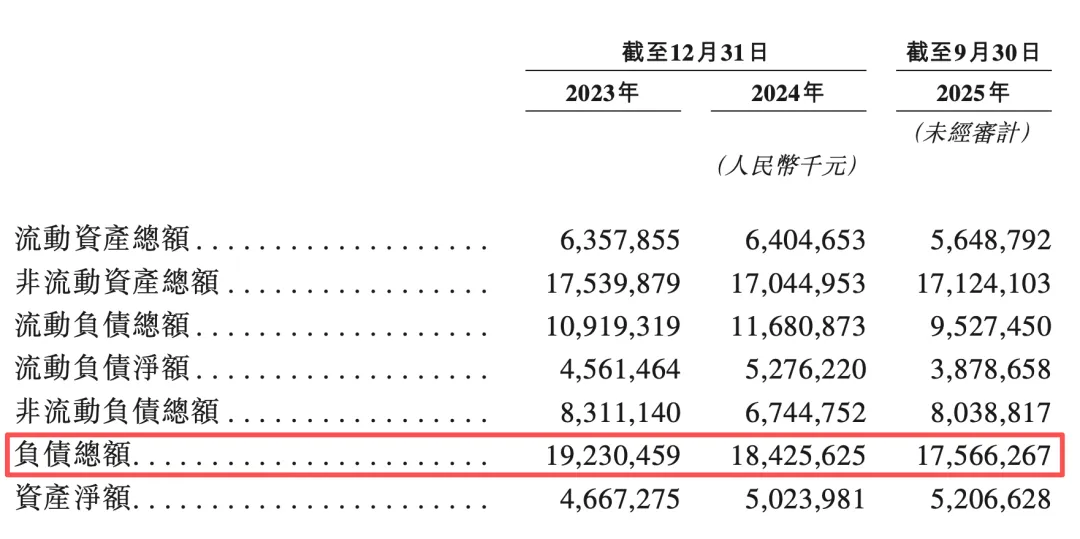

这种激进策略最直接的体现,是公司高企的负债水平。招股书显示,2023年至2025年前三季度,公司总负债规模分别为192.3亿元、184.3亿元、175.7亿元,资产负债率分别为80.47%、78.58%、77.14%。这个数字明显高于主流乳企,截至今年前三季度,蒙牛、伊利等乳业巨头的资产负债率为60%左右,黄氏集团为78.44%,凸显了其作为挑战者为追赶巨头所背负的沉重财务包袱。

与此同时,公司的现金流状况亦不乐观。截至2025年三季度末,其账上现金及等价物仅为13.66亿元,较上年同期有所减少约1亿元。更值得警惕的是,其流动负债净额(净营运资本)自2023年起持续为负且缺口不断扩大,这直接反映了公司短期偿债能力承压,日常运营的流动性风险正在积聚。

宏伟目标与现实之间存在着巨大鸿沟。尽管2024年营收已接近200亿元,但距离其曾喊出的“2025年500亿”目标仍有超过300亿元的缺口。在行业增速整体放缓、竞争白热化的背景下,单纯依靠自身造血和债务融资来填补这一缺口,显然力不从心。

“突击分红”争议

与市场对高负债的普遍担忧形成鲜明反差,君乐宝在上市前夜选择了另一种姿态:向股东派发慷慨的现金红利。招股书披露,2023年至2025年间,君乐宝累计现金分红高达26.25亿元。值得玩味的是,这一总额甚至超过了同期的归母净利润。

其中最引人侧目的是上市前夕的“特别操作”。2025年10月16日,公司临时股东大会火速通过一项决议,宣派一笔高达10亿元的特别股息,并在当年12月全额派付完毕。从决议到落袋,整个过程仅用两月,其效率之高,被市场视为一场标准的“突击分红”。此举虽令股东欣喜,但也自然引发了外界对其资金运用合理性的讨论:为何在冲刺IPO、亟需补充营运资金的关口,将大笔现金用于分红?

股权结构或许能提供部分解释。招股书显示,创始人魏立华及其一致行动人合计控制公司约60%的股权。按此估算,在26.25亿元的总分红中,魏立华及其一致行动人获得超过15亿元。

这场分红盛宴的参与者远不止创始团队。红杉中国、高瓴资本、春华资本等知名投资机构,以及持有君乐宝0.94%股份的茅台金石基金(茅台集团控股80.1%),均是分红的重要受益方。

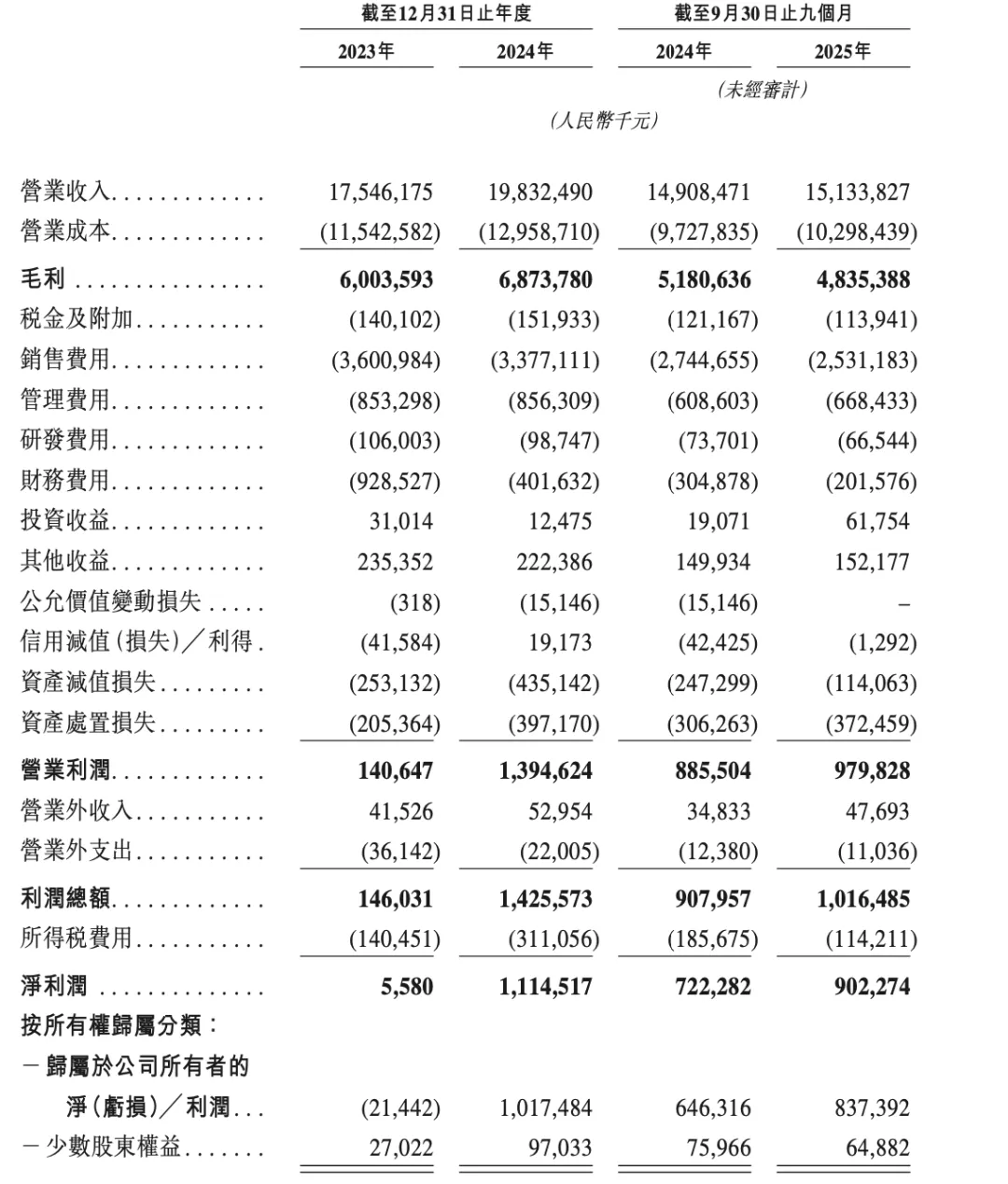

值得玩味的是,尽管负债高企,君乐宝近年业绩表现却展现出较强韧性。2024年,公司营收同比增长13.03%,显著高于行业平均增速;调整后净利润同比大增92.5%。2025年前三季度,公司营收同比增长1.5%,调整后净利润同比增长24.9%。

对比同期同业,君乐宝的表现确实亮眼:伊利2024年营收与净利润双双下滑,2025年前三季度净利润仍微降4.07%;蒙牛境遇更为严峻,2024年净利润暴跌97.8%,2025上半年仍未止跌。

红海竞争与业务失衡

中国乳业市场正在经历结构性变化,这为君乐宝带来了机遇,也带来了严峻挑战。

目前,国内年人均乳制品消费量仅为40.5公斤,尚不足全球平均水平的三分之一,增长潜力毋庸置疑。其中,低温鲜奶被视为结构性增长的主航道,其市场渗透率预计将从2024年的25.3%稳步提升至2029年的31.8%。

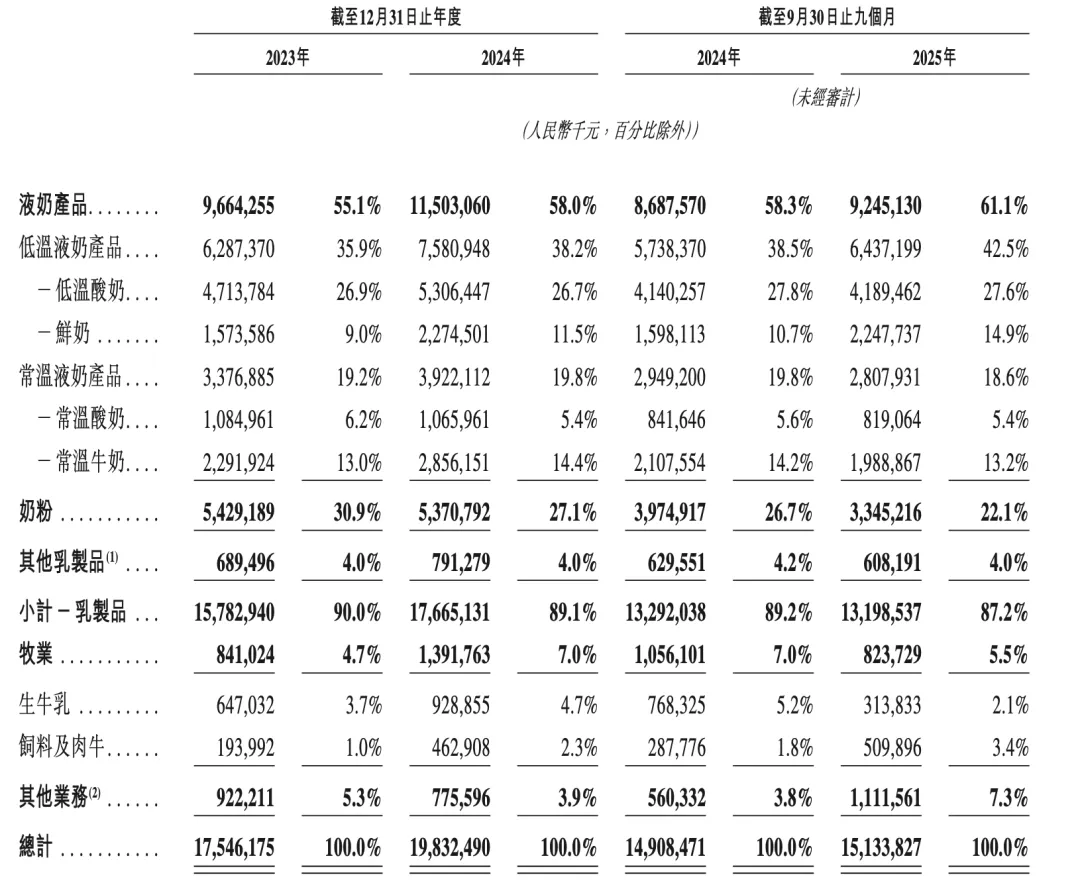

君乐宝已在这一赛道建立起显著优势。2024年,“悦鲜活”成为高端鲜奶第一品牌,“简醇”是低温酸奶第一品牌。低温产品已成为公司主要增长引擎,营收占比从2023年的55.1%提升至2025年前三季度的61.1%。

然而,低温赛道已是巨头必争之地。蒙牛旗下的“每日鲜语”增长势头迅猛,伊利的“金典鲜牛奶”亦步步紧逼,而光明“优倍”等传统区域豪强凭借深厚的渠道根基坚守阵地。作为新晋的行业“三哥”,君乐宝在享受赛道红利的同时,亦需在品牌营销与渠道深耕上面临来自四面八方的持续冲击。

现实的差距依然醒目。2024年,伊利与蒙牛分别占据了24.6%和18.7%的市场份额,而君乐宝仅为4.3%。追赶之路,道阻且长。

更令人担忧的是业务结构的失衡。曾被寄予厚望的“第二增长曲线”——奶粉业务正快速收缩,营收占比从2023年的30.9%下滑至2025年前三季度的22.1%,成为所有业务板块中下滑最严重的。这距离创始人魏立华2019年提出的“鲜奶、酸奶、奶粉均要争第一”的雄心,已然偏航。旗下高端奶粉品牌“旗帜”的发展乏力,是整个奶粉业务困境的缩影。

这种业务结构的此消彼长,部分也映射出其前期激进并购的后遗症。为快速逼近“2025年500亿销售额”的目标,君乐宝自2021年以来开启了超过8起的投资并购,标的涵盖奶酪、水牛奶、现制酸奶等多个领域。然而,部分收购并未带来预期中的协同效应,反而导致了资产减值。招股书披露,2024年至2025年前三季度,公司对旗帜乳业、来思尔乳业及思克奇等相关资产组计提了合计超过2亿元的商誉减值。截至2025年9月末,账上仍有5亿元商誉高悬,未来仍存减值风险。

在低温赛道的希望与奶粉业务的失落之间,在规模野心与财务稳健之间,君乐宝需要找到新的平衡。上市不是终点,而是新一轮竞赛的起点。如何将“悦鲜活”在高端市场的成功,转化为整个“君乐宝”品牌的高价值认知;如何在激烈竞争中进一步提升整体盈利能力,向资本市场证明其长期价值,将是这位“乳业第三极”必须解答的课题。

截至2025年三季度末,公司持有的现金及现金等价物为13.66亿元,相比上年同期减少1.1亿元。面对近200亿元的销售额与500亿元目标之间超过300亿元的缺口,君乐宝的现金储备并不宽裕。

招股书披露,此次上市募集资金将主要用于扩建生产设施、加强品牌营销、支持渠道拓展、加强研发创新、补充营运资金等方面。显然,上市融资已成为君乐宝缓解财务压力、支持持续扩张的重要途径。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。