富龙小贷“蓝领贷”的低息幻象与违规迷局观点

深圳市富龙小额贷款有限公司(下称“富龙小贷”),这家由富士康科技集团100%控股的持牌小贷机构,便依托母公司超百万员工的庞大基数,以“年化6%起”的低息宣传切入市场,声称要打造“蓝领普惠金融标杆”。

出品:山西晚报·刻度财经

富龙小贷的“低息”承诺更像是一场精心设计的营销骗局。

在珠三角的电子产业集群中,数百万流水线蓝领构成了消费金融市场最庞大也最脆弱的群体。他们收入稳定但微薄,金融知识匮乏,对小额应急资金的需求迫切,成为各类消费贷机构争相布局的目标。

深圳市富龙小额贷款有限公司(下称“富龙小贷”),这家由富士康科技集团100%控股的持牌小贷机构,便依托母公司超百万员工的庞大基数,以“年化6%起”的低息宣传切入市场,声称要打造“蓝领普惠金融标杆”。

然而,通过调查发现,富龙小贷的“低息”承诺更像是一场精心设计的营销骗局。其通过拆分利率、叠加隐性服务费、设置超高罚息等方式,将实际综合年化利率推至36%的民间借贷司法保护红线。

更值得注意的是,这家依托富士康生态发展的小贷公司,长期存在审核宽松、违规放贷、暴力催收等问题,精准收割风险承受能力极弱的流水线蓝领,不少工人因此陷入“以贷养贷”的债务陷阱。

据天眼查显示,2026年2月,富龙小贷首次被法院列为被执行人,叠加黑猫投诉平台上超3500条其核心产品“富宝袋”的相关投诉,这家富士康系小贷公司的合规短板与经营乱象彻底浮出水面。

在2024年底《小额贷款公司监督管理暂行办法》(下称《暂行办法》)全面实施、监管趋严的背景下,富龙小贷的违规操作,不仅触碰了金融监管的底线,也折射出蓝领消费金融市场的监管漏洞与行业顽疾。

01

低息幌子:

年化6%的宣传陷阱与36%的真实成本

“借款万元,日息仅1.6元”“年化6%起,富士康员工专享福利”,在富士康各大产业园的食堂、宿舍楼道、员工微信群里,富龙小贷的广告随处可见。

其官方介绍显示,公司成立于2017年1月,注册资本6亿元,持有互联网小额贷款牌照,是经深圳市地方金融管理局批准设立的持牌机构,专注于为蓝领群体、劳务派遣企业提供消费贷款和产业链垫薪等金融服务,旗下拥有“员梦金”“富宝袋”“富元汇”等多款产品,其中“员梦金”专门面向富士康内部正式员工,宣称“凭工号即可快速评估额度”。

据了解,富龙小贷在合同中并未明确标注“综合年化利率”,而是将成本拆分为“月利率”和“月服务费”两部分。其中,月利率为0.5%,月服务费为2.5%,两者叠加后,月综合成本为3%,折算成年化利率即为36%。这种拆分收费的方式,正是富龙小贷规避监管、误导借款人的核心手段。

除了拆分利率与服务费,富龙小贷还存在多项隐性收费。据观察者网报道,2022年上线的“富元汇”,不仅面向非富士康员工开放信贷服务,还在贷款申请环节向“天下信用”“天创信用”等第三方平台导流,引导用户购买39.9元左右的“个人风险报告”。这些平台均未获得央行批准的个人征信牌照,其出具的报告不具备法律效力,却通过“默认跳转”“默认勾选”的方式,在用户未确认的情况下自动扣款。

这种情况属于典型的“砍头息”。此外,富龙小贷部分产品还会强制搭售会员服务,会员费从几十元到上百元不等,不购买会员则无法获得贷款额度,或需支付更高的服务费。

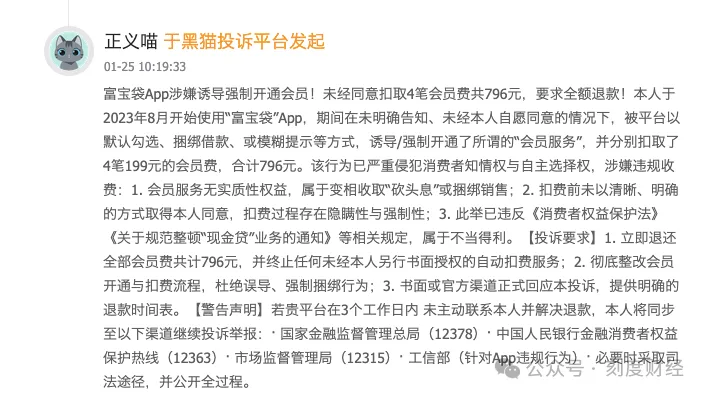

图源/黑猫投诉

有用户在黑猫投诉表示,自己于2023年8月开始使用“富宝袋”App,期间在未明确告知、未经本人自愿同意的情况下,被平台以默认勾选、捆绑借款、或模糊提示等方式,诱导强制开通了所谓的“会员服务”,并分别扣取了4笔199元的会员费,合计796元。 其认为,该行为已严重侵犯消费者知情权与自主选择权,涉嫌违规收费。

更离谱的是其逾期罚息标准。富龙小贷在合同中约定,借款人逾期后,将按日利率0.1%计收罚息,且复利计息。

多位逾期的借款人表示,一旦出现逾期,催收人员会立即打电话、发短信催收,不仅威胁要曝光个人信息,还会联系其家人、朋友及富士康的同事,甚至前往厂区门口催收,给借款人造成极大的心理压力。

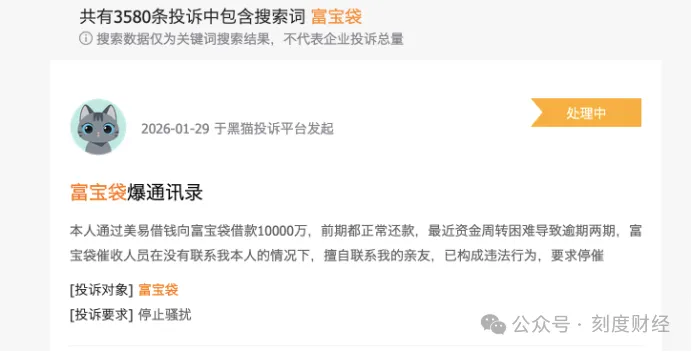

黑猫投诉平台上,关于富龙小贷“高利贷”“隐性收费”“暴力催收”的投诉比比皆是。截至2026年2月25日,其核心产品“富宝袋”相关投诉已达3500余条,其中多数涉及利率过高、隐性收费、暴力催收、拒绝提前结清、拖延开具结清证明等问题。

图源/黑猫投诉

有借款人称,其借款15000元,实际年化利率高达35.94%,提前结清时还被强制收取担保费,且APP上无法找到结清证明的开具入口;还有借款人表示,逾期仅几小时,就收到私人号码的威胁短信,催收人员扬言要“上门追责”“影响家人工作”。

02

精准收割:

富士康生态加持下的蓝领围猎

富龙小贷的违规操作之所以能长期存续,核心在于其依托富士康的生态优势,构建了一套“精准围猎”蓝领群体的放贷模式。作为富士康全资控股的企业,富龙小贷无需投入大量成本拓展客户,便能直接触达数百万流水线工人,而这些工人的收入、在职状态等核心信息,也能通过富士康的内部系统轻松获取,形成了“左手发薪、右手放贷”的闭环。

富士康流水线工人的月收入稳定但微薄,且大多来自农村,金融知识匮乏,风险防范意识薄弱,一旦遇到突发情况(如家人看病、老家建房、个人应急等),便需要小额资金周转,而银行贷款对收入、征信的要求较高,他们往往无法获得审批,这就给富龙小贷留下了市场空间。

富龙小贷精准抓住了这一群体的特点,制定了极具针对性的放贷策略。

其“员梦金”产品明确规定,富士康正式员工只需提供工号、身份证信息,无需抵押、担保,即可快速申请贷款,审核时间通常不超过10分钟,放款最快当天到账。更关键的是,其贷款额度严格按照借款人的月工资核定,契合了蓝领群体的应急资金需求。

但这种“便捷”的放贷模式,背后隐藏着极大的风险。在富龙小贷在审核过程中,主要依赖富士康员工身份和内部人事数据进行授信,对传统征信核查和借款人外部负债情况审查相对宽松,只要借款人在职,就能获得贷款额度。这种宽松的审核标准,看似降低了借款人的申请门槛,实则是将风险转移给了借款人,对于月收入仅5000元的工人而言,3500元-4000元的贷款额度,叠加36%的综合年化利率,每月还款压力较大,一旦出现失业、生病等意外情况,极易出现逾期,进而陷入“以贷养贷”的债务陷阱。

富龙小贷还通过与第三方平台合作,进一步扩大放贷范围,收割更多蓝领群体。有调查发现,富龙小贷的贷款资金不仅通过自身的“富宝袋”“员梦金”等APP发放,还通过桔多多、小花平台、榕树贷款等第三方平台发放,这些平台大多面向全国的蓝领群体,无需富士康员工身份也能申请贷款。而这些合作产品的利率,比富龙小贷自有产品更高。

根据《暂行办法》第十五条规定,小额贷款公司与第三方机构合作开展贷款业务的,不得将授信审查、风险控制等核心业务外包,不得与无放贷业务资质的机构共同出资发放贷款,且应当以书面形式向借款人如实、完整告知合作机构收取的相关费用。但有调查发现,富龙小贷与第三方平台合作时,并未向借款人告知合作关系及相关费用,借款人在第三方平台申请贷款时,甚至不知道放款方是富龙小贷,直到出现逾期、被催收,才知晓资金来源。

2024年12月31日,金融监管总局印发《暂行办法》,自2025年1月1日起正式实施,该办法明确要求,小额贷款公司应当将其对借款人收取的所有利息、费用与贷款本金的比例计算为贷款年化利率,在借款合同中载明,且不得违反国家有关规定;不得先行扣除利息、手续费、管理费、保证金等;应当对借款人的借款用途、实际需求、收入水平、资产状况、总体负债等情况进行审查,合理确定贷款金额和期限。

但富龙小贷在《暂行办法》实施后,仍存在多项违规操作,触碰监管红线。

首先,利率违规,综合年化利率触及司法红线。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的除外。

当前一年期LPR为3.45%,其四倍为13.8%,而富龙小贷的综合年化利率高达36%,远超司法保护上限;部分合作产品的年化利率超过60%,属于典型的“高利贷”。

此外,富龙小贷未按《暂行办法》第十六条规定,在借款合同中载明真实的综合年化利率,而是通过拆分利率与服务费的方式,隐瞒实际成本,误导借款人。

根据《暂行办法》第十六条明确规定,小额贷款公司应当按照借款合同约定金额,足额向借款人支付贷款本金,不得先行扣除利息、手续费、管理费、保证金等。但富龙小贷强制收取的“天下信用”报告费、会员费等,均从贷款本金中先行扣除,属于典型的“砍头息”;同时,其强制搭售会员服务的行为,违反了“不得强制或者变相强制借款人接受服务并收取费用”的监管规定。

违规操作的背后,是富龙小贷的法律风险不断累积。通过查询中国执行信息公开网发现,2026年2月,富龙小贷首次被法院列为被执行人,执行标的不详,截至目前,其年内已新增5条执行信息,均涉及借款合同纠纷,主要因逾期罚息过高、违规收费等问题被借款人起诉后,未按法院判决履行还款义务。

据红星资本局翻阅多份判决书发现,富龙小贷公司存在利率过高问题。

案号“(2020)粤0309民初10165号”的判决书显示,2017年10月,付某某和富龙小贷公司签订《借款额度合同》;而后付某某借款1400元,月利率0.5%,月服务费率1.25%。

《借款额度合同》还约定:“如借款人未能按约定归还贷款本金,则须从逾期之日起支付逾期违约金,逾期违约金=该笔贷款剩余未还本金×0.1%/天(逾期罚息利率)×逾期天数。”

对此,深圳市龙华区人民法院在判决书中指出,《借款额度合同》约定逾期违约金按日0.1%计算,该标准已超过法律的强制性规定,本院酌情调整为按照年利率24%计算。

值得注意的是,富士康作为富龙小贷的全资控股股东,对富龙小贷的违规操作负有不可推卸的责任。作为世界百强企业,富士康应当加强对旗下金融机构的管理,督促富龙小贷规范业务经营,整改违规行为,切实保护自身员工的合法权益。如果富士康继续放任富龙小贷收割旗下员工,不仅会损害自身的企业形象,还可能引发员工不满,影响企业的稳定发展。

普惠金融的本质是“普及”与“惠民”,其核心是让金融服务触达更多弱势群体,同时保障弱势群体的合法权益。富龙小贷依托富士康的生态优势,本可以成为蓝领普惠金融的标杆,却选择以“低息”为幌子,通过违规操作收割风险承受能力极弱的流水线蓝领,不仅触碰了金融监管的底线,也违背了普惠金融的初心。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。