手握200亿现金却停滞增长,BOSS直聘的“守财之道”?观点

2026年3月18日,看准科技(02076.HK,BOSS直聘母公司)发布了上市以来最“好看”的一份年报。

2026年3月18日,看准科技(02076.HK,BOSS直聘母公司)发布了上市以来最“好看”的一份年报。

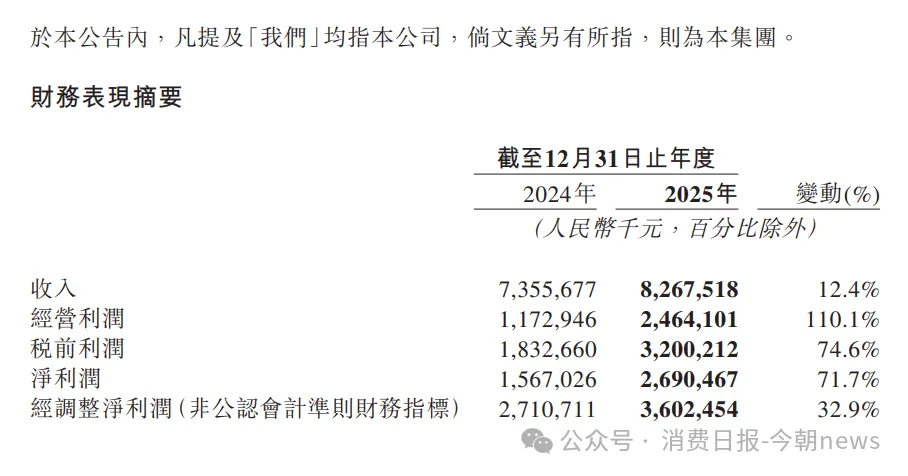

《今朝新闻》研究财报发现,BOSS直聘2025全年营收82.68亿元,同比增长12.4%;经营利润24.64亿元,同比暴增110.1%。

图源/公司财报

截至年末,公司账上趴着199.45亿元现金类资产,没有一分钱有息负债,资产负债率低至18.26%。

靠“直聊模式”颠覆了中国招聘行业的BOSS直聘,用10年时间从前程无忧、智联招聘的垄断中杀成行业龙头,为什么登顶之后,反而讲不出新的增长故事?这份年报里藏着的,不仅是它过去一年的业绩。

1

翻倍利润的AB面

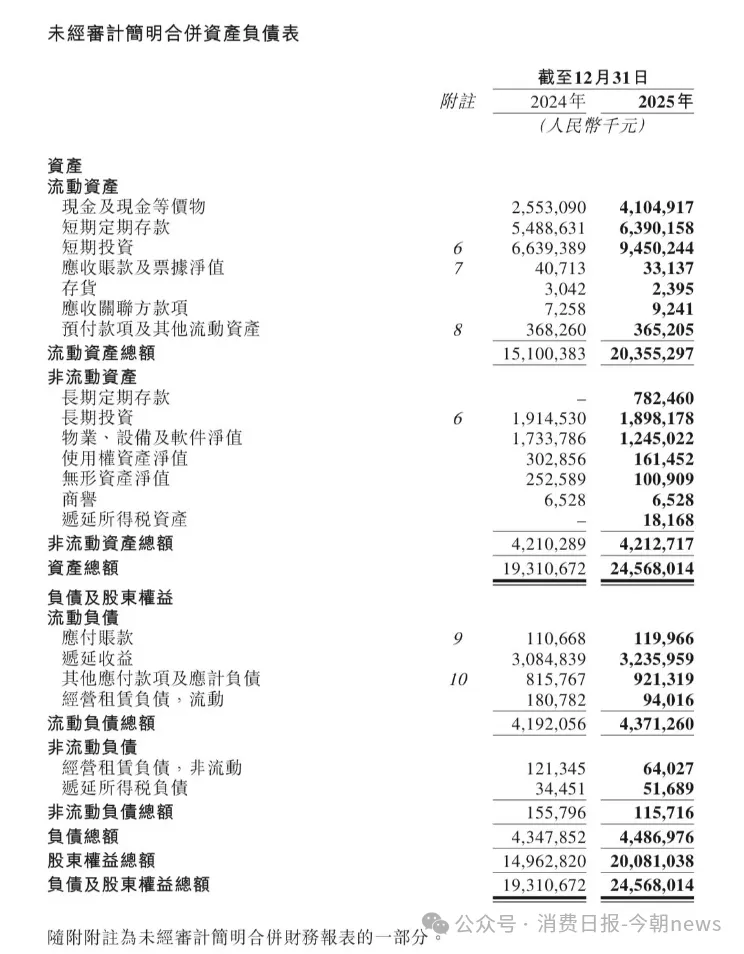

在债务暴雷、现金流断裂频发的中概股市场,BOSS直聘的2025年资产负债表,堪称“抗风险教科书”。对比2024年,截至2025年末,公司总资产达245.68亿元,较2024年的193.11亿元同比增长27.2%,资产规模大幅扩张的同时,结构却愈发稳健,其中81.18%的资产,是随时可动用的现金及现金等价物、短期定期存款、低风险银行理财,合计规模达199.45亿元,较2024年的146.81亿元增长了35.8%,相当于公司每100元资产里,有81元是没有任何兑付风险的“活钱”。

负债端更是毫无瑕疵。2025年末公司总负债仅44.87亿元,资产负债率低至18.26%,较2024年的22.52%进一步下降。

图源/公司财报

更能体现盈利质量的,是现金流与预收款数据,2025年末,公司递延收益(核心为企业客户提前充值的服务费预收款)余额达32.36亿元,相当于提前锁定了未来近5个月的基础营收,全年经营活动产生的现金流净额达45.52亿元,是当期净利润的1.69倍,意味着账面的每一分利润,都对应着真金白银的现金流入,没有任何虚增、挂账的水分。

但极致的财务安全背后,是增长逻辑的彻底转向,最直观的信号,是营收增速的显著放缓,12.4%的同比增速,较公司上市初期的高增长区间已明显回落。

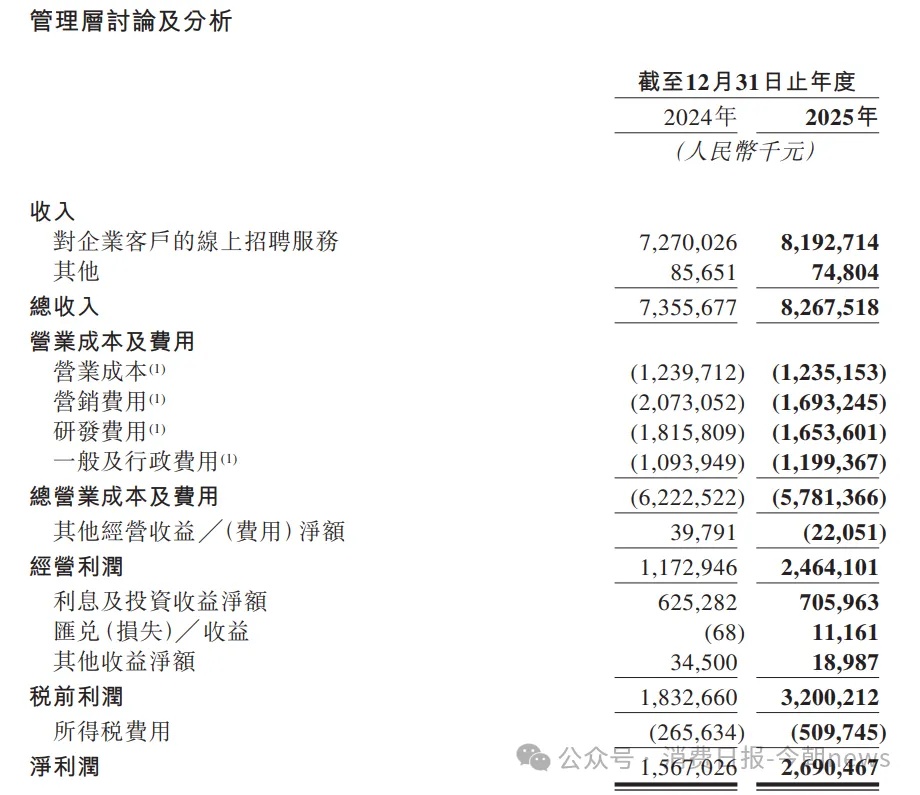

营收增速放缓的同时,经营利润却实现了110.1%的暴增,另外,费用端收缩。2025年,公司营销费用仅16.93亿元,较2024年的20.73亿元同比下降18.3%,仅此一项,就为公司节省了3.8亿元的开支。

另外,公司账面研发费用从2024年的18.16亿元下降至16.54亿元,同比下降8.9%,但拆分明细后可以发现,研发费用的下降,核心来自非现金的股权激励费用减少,而非核心研发投入的收缩,2024年研发端的股权激励费用为4.21亿元,2025年降至3.18亿元,公司核心研发投入同比下降4.2%,降幅明显低于总费用降幅(8.9%),源于非现金激励减少,而非核心研发能力收缩。

但不可否认的是,公司已经从早年“用投放换增长”的激进逻辑,彻底转向了“用控费换利润”的保守模式。

曾经的BOSS直聘,靠全渠道的品牌投放砸出用户规模,营销费用常年占据营收的高比例,而2025年,营销费用占营收的比例已从2024年的28.2%大幅下降至20.5%,品牌效应确实让投放效率大幅提升。但营销费用的收缩空间总有尽头,当费用无法继续下降,营收增速又无法回升,利润的高增长会立刻熄火。

2

依赖直聊模式,BOSS直聘还在“舒适区”

2025年的BOSS直聘,站在了一个极其矛盾的十字路口,短期来看,它的运营效率大幅提升,赚钱能力越来越强。但长期来看,它的产品创新边界收窄,新业务进展缓慢,已经从当年颠覆行业的“野蛮人”,变成了守着基本盘的“现金牛”。

它用10年时间,靠直聊模式颠覆了前程无忧、智联招聘垄断了十几年的招聘行业,但如今,也成了困住它增长的枷锁。

短期维度,BOSS直聘的运营质量显著变好。2025年公司毛利率从2024年的83.14%进一步提升至85.06%,稳居互联网行业第一梯队。经营利润率从15.9%翻倍至29.8%,净利率从21.3%提升至32.54%,盈利能力已经超过了绝大多数互联网平台公司。

同时,公司的获客成本持续下降,用户留存率稳步提升,现金流充沛,成本控制能力堪称行业标杆,短期的运营质量,确实无可挑剔。

但长期来看,除了对直聊模式的细节优化,公司没有推出任何颠覆性的产品功能,新业务踟蹰不前,没有任何能支撑未来增长的第二曲线。对老业务的依赖度接近100%,增长天花板正在快速逼近。

而最能体现增长底盘松动的,是客户结构的极端分化,腰部客户集体缺席,增长陷入“抓两头、丢中间”的困局。

对比2024年的客户结构,2025年的增长呈现出极端的“两头热、中间冷”,公司按年付费金额将企业客户分为三类,年付费5万元以上的KA客户、年付费5000元以下的小微客户,收入均同比增长16.9%,是公司营收增长的唯二动力。

而作为招聘市场中坚群体的中型客户(年付费5000元-5万元),收入仅同比增长4.8%,其收入占比也从2024年的34.6%下降至2025年的32.2%。

中型客户的缺席,本质上是BOSS直聘产品能力的天然短板。它的核心产品,是为小微客户设计的轻量化、低门槛、按次付费的直聊工具,却满足不了中型企业的核心需求,中型企业的招聘,大多是批量招聘,比如工厂招上百个工人、中型公司搭建完整的部门,需要的是批量简历筛选、人才测评、背景调查、入职跟进的全流程服务,而这些,恰恰是BOSS直聘的产品空白。

更关键的是,公司的增长完全绑定在了抗周期能力更弱的KA客户与小微客户身上。

能从前程无忧、智联招聘垄断了十几年的红海里杀出来,BOSS直聘靠的是对传统招聘行业痛点的精准击穿。它用直聊模式重构了招聘的效率链路,传统招聘平台“求职者投简历-HR筛选-通知面试”的流程,最快也要一周,大量简历石沉大海,信息极度不对称,而BOSS直聘把双向沟通前置,求职者可以直接和企业老板、HR在线聊天,不用投简历就能沟通岗位细节,当天就能约面试,把招聘的决策链路从“周级”压缩到了“小时级”。

2025年公司全年平均月活用户达6070万,同比增长14.5%,日活/月活比例达24.4%。

更重要的是,BOSS直聘用双边网络效应构建了极深的护城河,招聘平台是典型的双边市场,求职者越多,企业越愿意入驻付费,企业发布的职位越多,求职者越愿意活跃,BOSS直聘用直聊模式撬动了用户规模的正向循环。

但成也直聊,败也直聊。当模式红利吃到极致,BOSS直聘也被困在了自己打造的神话里,始终无法完成从1到10的跨越。最核心的问题,是对单一招聘业务的极致依赖。

2025年财报数据显示,公司来自企业端线上招聘服务的收入达81.93亿元,占总营收的99.1%;剩余的求职者端增值服务等其他收入,仅0.75亿元,占比不足1%,还同比下降了12.7%。这意味着,公司几乎所有的收入,都来自单一的线上招聘业务,没有任何第二曲线的支撑。而招聘业务是典型的顺周期行业,经济下行时,企业会第一时间缩减招聘预算,公司的收入就会直接承压,没有任何对冲机制。

图源/公司财报

除此之外,新业务的踟蹰不前,让它始终没有走出自己的舒适区。财报里重点提及的两大新方向,AI与海外业务,都只停留在“初步进展”的阶段,没有任何规模化的商业化落地,更没有打开新的增长空间。

AI方面,公司自研的“南北阁”大模型确实有技术亮点,一度登顶Hugging Face文本模型趋势榜,但落地场景仅限于优化推荐算法、提升人岗匹配精准度,只是对老业务的效率优化,没有推出任何颠覆性的商业化产品。

海外业务方面,财报仅提及“试验市场用户快速增长,初步验证了模式可复制性”。

更无法回避的,是模式自带的“原罪”,BOSS直聘的核心竞争力,是海量的职位与用户供给;要维持海量供给,就必须降低企业入驻门槛,而门槛一旦降低,虚假招聘、诈骗传销、歧视性信息就不可避免。

这一底层矛盾,曾经在2021年315晚会的曝光中彻底爆发,当时央视曝光BOSS直聘上存在大量虚假招聘信息,晚会播出后,BOSS直聘立刻被七部门联合约谈,全网下架整改,暂停新用户注册,遭遇了成立以来最大的生死危机。

而直到今天,这个矛盾依然没有找到完美的解决方案。

3

破局的可能

成立12年,BOSS直聘的历史,是一部踩着监管与舆论红线的逆袭史。2014年,赵鹏带着团队在中关村创立看准科技,彼时的招聘市场,前程无忧、智联招聘两大巨头几乎垄断了市场,几乎没有人相信,一个新玩家能从这个成熟的红海里杀出来。

但BOSS直聘靠着直聊模式,实现月活反超,2021年登陆纳斯达克,市值一度突破150亿美元,2022年回港双重主要上市。

但高光的背后,是始终挥之不去的公关阴影,2021年315晚会的曝光,是公司成立以来最致命的一次危机,在这之后,平台的舆情隐患从未消失,求职性侵事件、年龄性别歧视事件多次登上热搜,每一次舆情事件,都在消耗平台的公信力。

如今的BOSS直聘,虽然是行业龙头,但却陷入了“前有老对手堵截,后有跨界玩家追兵”的四面楚歌之中。老对手的反扑从未停止,前程无忧完成私有化后,摆脱了上市公司的短期业绩压力,开始全面聚焦线下蓝领市场,用多年积累的企业资源与线下门店渠道,和BOSS直聘正面竞争。

据行业观察,智联招聘正加速AI产品布局,在中端市场持续发力。猎聘则在高端招聘领域保持领先优势。

与此同时,抖音、快手等短视频平台已切入“直播带岗”赛道,其日活用户数亿级规模远超BOSS直聘的千万级,且拥有成熟的本地生活服务体系,若直播带岗模式进一步成熟,可能对BOSS直聘的蓝领增长引擎形成竞争压力。

BOSS直聘当前的蓝领业务,依然只停留在线上流量匹配的层面,没有深入线下的核心渠道,如果它能利用自己的线上流量优势,建立线下服务网络,和工厂、职业院校、线下中介机构深度合作,提供从招聘、面试、入职到后续服务的全流程闭环服务,就能彻底打开万亿级的蓝领市场,找到新的增长引擎。

而跳出国内市场的内卷,出海新兴市场,是它打破增长天花板的终极选项。东南亚、拉美、非洲等新兴市场,智能手机渗透率正在快速提升,招聘行业的格局远未定型,没有像LinkedIn、Indeed这样的绝对巨头。

12年前,赵鹏用一句“找工作,跟老板谈”,打破了传统招聘行业的旧格局,靠的是颠覆行业的勇气。12年后,BOSS直聘站在了行业顶峰,手握近200亿现金,没有一分钱负债,却困在了自己打造的安全陷阱里。

极致的财务安全,从来不是一家互联网公司的终局。对BOSS直聘来说,安稳待在舒适区里,做一个每年赚几十亿的现金牛,靠分红回购讨好股东,是一件很容易的事。

但拿出当年颠覆行业的勇气,走出舒适区,去赌AI、蓝领、出海的第二曲线,才是新路径。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。