资本“催肥”!思必驰二冲科创板上市,一把拟募资15亿,两年半前净资产还不足200万观点

近期宇树、长鑫等硬科技企业科创板上市进程一路绿灯,而一些科创属性并没有那么强的公司似乎也搭上了“便车”,申报受理的节奏明显加快。三年前首次冲刺被否的思必驰科技股份有限公司(以下简称思必驰),正是其中之一。

近期宇树、长鑫等硬科技企业科创板上市进程一路绿灯,而一些科创属性并没有那么强的公司似乎也搭上了“便车”,申报受理的节奏明显加快。三年前首次冲刺被否的思必驰科技股份有限公司(以下简称思必驰),正是其中之一。

5月25日,思必驰科创板IPO申请获上交所受理,保荐机构从首次申报时的中信证券换到了如今的东吴证券。公司在招股书中国自述是“国内领先的对话式人工智能企业”“专注于全栈对话式AI和端侧智能技术的自主研发”,听起来很高大上是不是?但从产品上看,常见的应用就是大家熟悉的小爱同学、小度、小艺这些。

思必驰报告期三年(2023年到2025年)营业收入增长乏力,净利润持续亏损,经营性净现金流也持续大额为负,那公司靠什么维持运转呢?答案是股权融资和借款。借款有到期日终究要还,来自几十家创投机构的融资才是公司生存的关键——报告期内公司进行了八轮增资、七次股权转让。

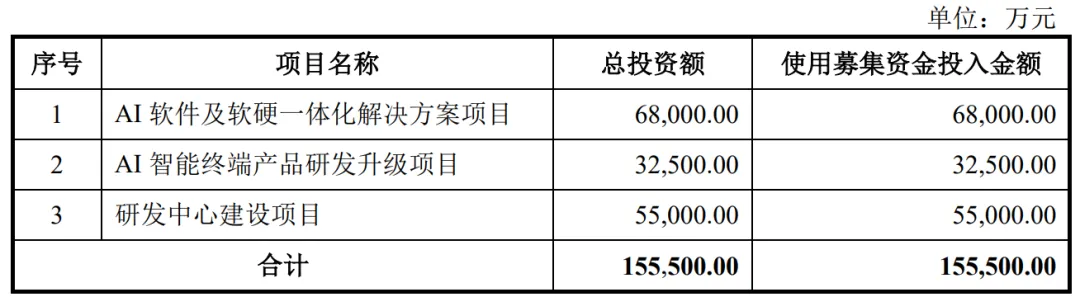

尽管成长性和盈利能力不佳,持续的融资还是把思必驰快速“催肥”,2023年底其还是一家净资产不到200万元的公司,到2025年底净资产已经来到近3亿元。此次上市公司更是“狮子大开口”,一把就要募资15.55亿元,差不多再造了4个目前的自己,775个两年半前的自己。

思必驰的股权高度分散,第一大股东竟是以有限合伙形式存在的股权激励平台,持股比例也只有12.46%。而通过签署一致行动协议方式被认定为实控人的高始兴、俞凯,持股比例仅在10%和7%出头,后者的另一个身份是上海交大的教授。这样的股权结构下,通过一致行动协议“合纵连横”能持续多久,控制权是否真的稳定要打一个大大的问号。

01

营收质量不高、增长乏力

持续负利润、负现金流

在招股书中,思必驰自述是“全球极少数掌握多语种全栈人机对话技术、多领域端侧智能技术以及全尺度端侧大小模型的企业之一,具备规模化、系统级的应用落地能力,在多个细分领域处于领先地位”。

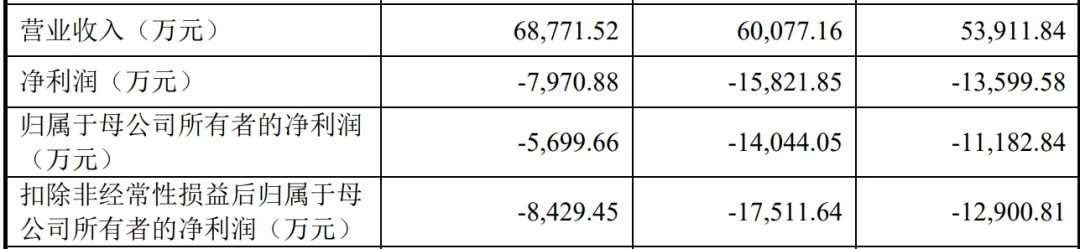

不过,从核心财务数据来看,其质地远没有定性描述看上去那么“能打”。报告期各期思必驰营业收入分别为5.39亿元、6亿元和6.88亿元,复合增速仅有10%出头,与大家对高科技企业往往高增长的固有印象相去甚远。公司利润端则出现持续大额亏损,报告期各期扣非后净利润分别为-1.29亿元、-1.75亿元和-8429万元,三年亏掉差不多4亿元。

加上前期的亏损,这样截至2025年底思必驰合并报表未弥补亏损为-9.89亿元。这意味着,公司即便上市了甚至后续也能盈利了,在相当长的一段时间内需要先补亏,不具备现金分红的能力。

报告期内,思必驰的经营性现金流比净利润还要差,各期经营活动产生的现金流量净额分别为-2.28亿元、-1.83亿元和-1.71亿元,三年合计录得接近6个亿的净流出。此情况下,公司“巧妙”地选择科创板第四套标准来上市,即“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”。

虽然公司的营业收入超过3个亿,但实际上收入质量并不高,体现在两方面,一是应收账款占比高、增长快;二是营销驱动明显。

报告期各期末,思必驰的应收账款余额分别为2.64亿元、3.03亿元和3.63亿元,增长速度远超营收增速,占各期营收的比重分别高达48.9%、50.5%和52.76%。也就是说,公司每做100块钱生意,超过一半是应收账款,完全看不到“高科技”公司的议价能力。

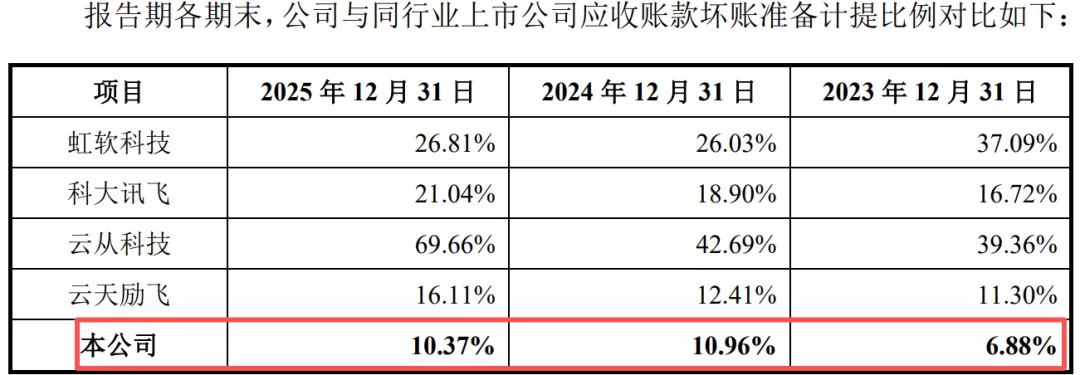

值得注意的是,公司应收账款高企,计提的坏账准备比例却远低于可比公司,各期的均只有四家可比公司均值的四分之一到一半。

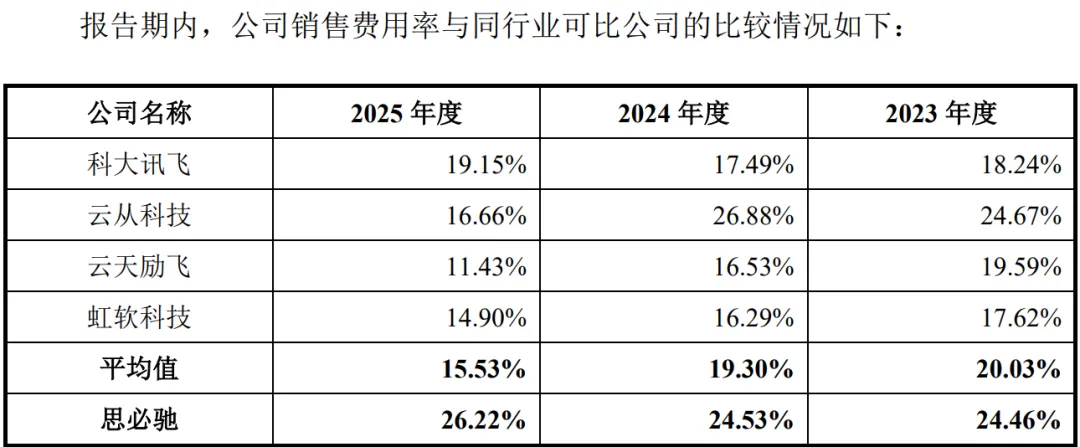

另外,虽然思必驰在定性描述中极力突出自己的科创属性,但难掩销售驱动的真实底色,其各期销售费用率显著高于可比公司。2023年到2025年,科大讯飞、云从科技、云天励飞、虹软科技四家可比公司的销售费用率均值分别为20.03%、19.3%和15.53%,持续下降;而思必驰该指标为24.46%、24.53%和26.22%,高出来5到10个百分点,且持续攀升。

02

又见募资“狮子大开口”

资本“吹大”净资产,估值多变

但就是这样的质地之下,思必驰上市的胃口却一点不小。此次首发融资公司拟募集15.55亿元,安排了AI软件及软硬一体化解决方案项目、AI智能终端产品研发升级项目、研发中心建设项目三个募投项目。

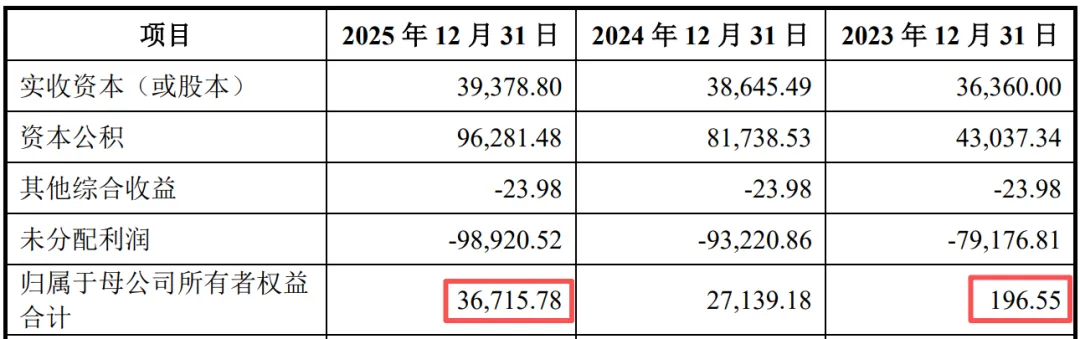

为什么说公司胃口不小呢?因为截至2025年末其净资产仅有3.67亿元,不到此次募资额的四分之一,再往前推两年,公司的净资产更是只有可怜巴巴的196.55万元,连此次融资额的1%都不到。

在持续大额亏损的情况下,思必驰的净资产是如何快速做大的呢?答案是上市前股权融资。报告期内,公司共计进行了七次增资、八次股权转让,2023年到2025年公司吸收投资收到的现金分别为6000万元、3.76亿元和1.2亿元,合计超过了5亿元。

而报告期内,思必驰在增资和股权转让的估值可以说是“海鲜价”,极其善变:一会60亿元、一会30亿元、一会40亿元。

2023年7月,公司股东阿里网络向扬州腾川、扬州腾辰转让部分股权,对应估值40亿元;与此同时,扬州腾川、扬州腾辰分别增资3000万元,但投后估值却是60.6亿元。

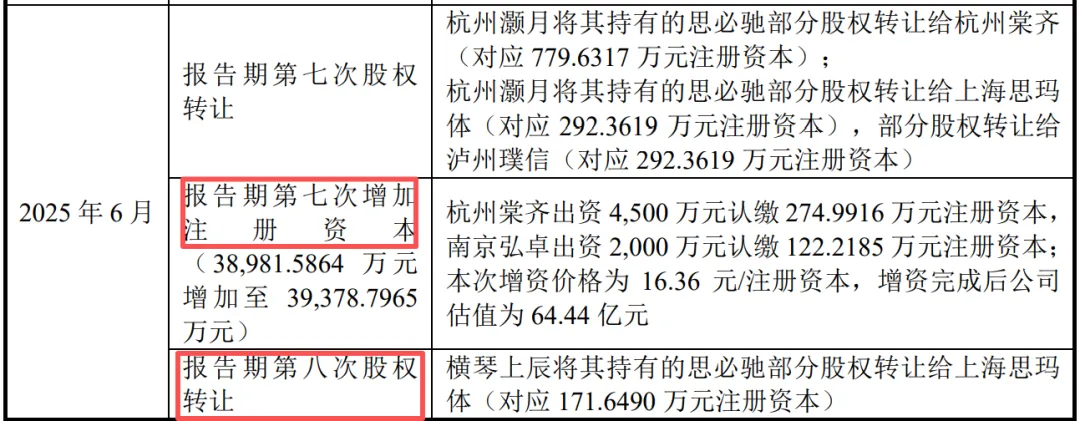

随后,公司在2024年6月和12月、2025年1月总共又进行了四次股权转让,虽然跨度半年多,此时的估值均是30亿元。过了三个月,到2025年4月公司迎来第六次股权转让,估值又变成了50亿元。两个月后即2025年6月,公司迎来第七次和第八次股权转让,估值分别又是40亿和30亿元。

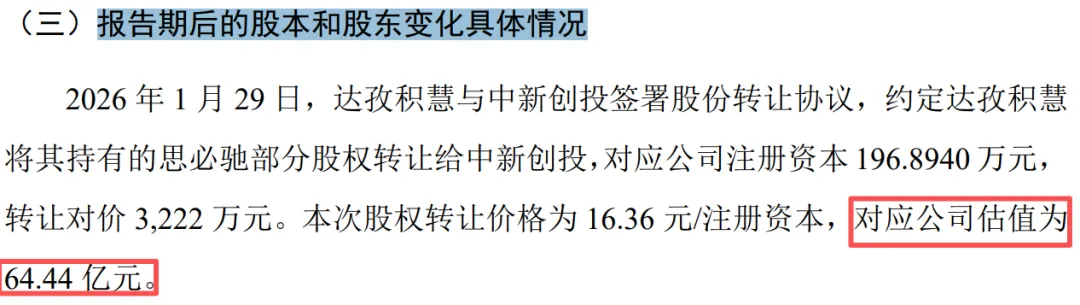

2026年1月29日,已经是报告期后了,公司第一大股东达孜积慧向中新创投转让部分股权, 196.894万注册资本元要价3222万元,转让价格为16.36元/注册资本,赶在申报上市前把估值抬回到报告期初就有的60亿元以上,最终定格在64.44亿元。

03

股权分散考验控制权稳定

“合纵连横”下谁才是真实控人?

因为高频的增资和股权转让,思必驰申报上市前的股东数高达58家,大部分是创投机构,这让公司本就分散的股权结构变得更加凌乱。

这带来一个显著的bug,那就是控制权问题。通过签署一致行动协议的方式,思必驰勉强认定了两位实控人,但持股比例都不高,且这种一致行动关系的牢固性和可持续性也是一大问题。

思必驰自述实际控制人为高始兴和俞凯,两人分别只直接持有公司10.5397%和7.276%的股份,合计还不到20%。高始兴、俞凯、林远东和达孜积慧签订一致行动协议,高始兴、俞凯通过林远东及达孜积慧间接控制发行人15.302%股份的表决权,这样加上直接持股,高始兴和俞凯合计能控制公司33.1177%股份的表决权。

此次,思必驰拟发行股份不低于4375.43万股且不超过9844.69万股,公开发行股份比例不低于发行后总股本的10%且不超过发行后总股本的20%。这意味着高始兴和俞凯的持股比例最大会被稀释到只有约8.2%和5.8%,而高始兴、俞凯、林远东和达孜积慧的持股比例最大会被稀释到26.5%左右。如此低的持股比例,控制权因内外部因素旁落,或者变成无实控人局面的概率都不算小。

值得关注的是,被认定为共同实控人的俞凯,实际上是一名大学教授。他2012年3月至今担任上海交通大学计算机系特别研究员及教授,现还担任上海交通大学机器智能研究所所长。俞凯目前在思必驰的身份则是公司董事、首席科学家。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。