股价变天背后,山西汾酒需要寻找自己的“功守道”观点

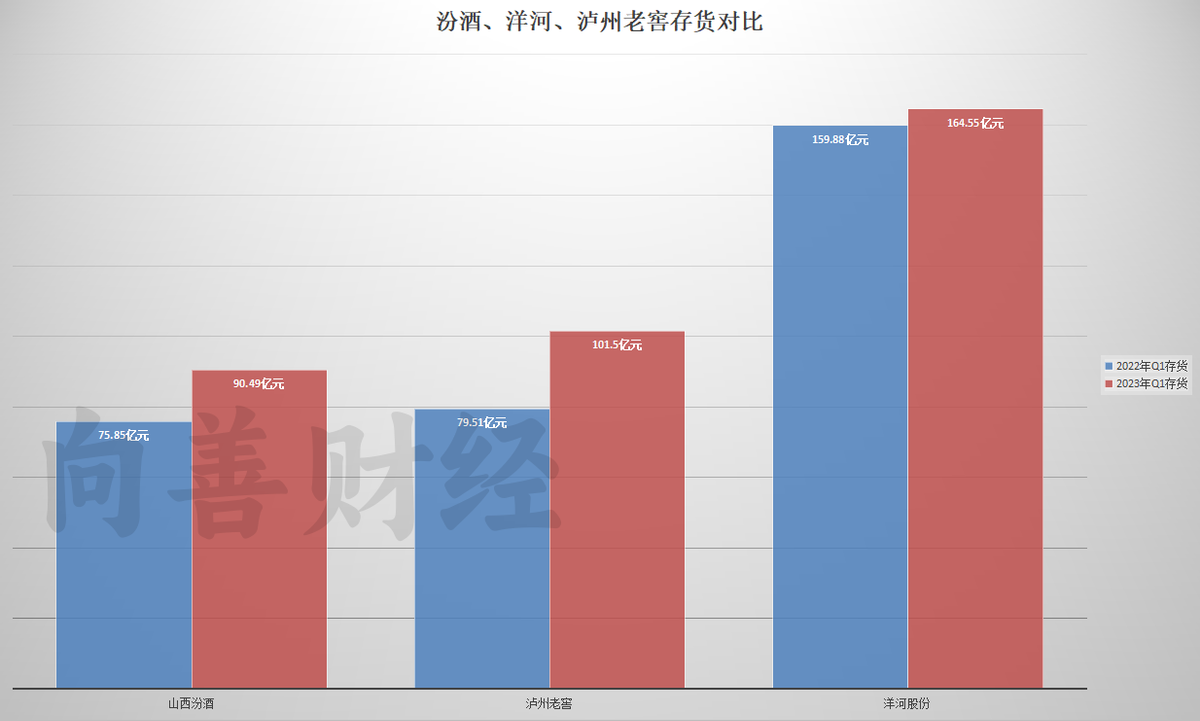

根据山西汾酒一季度财报数据显示,山西汾酒的存货从去年一季度的75.85亿上涨到了今年一季度的90.49亿,白酒行业会受到市场周期的消费数据影响。

文:向善财经 作者:刘能

白酒板块集体下挫,创下现阶段新低,而影响波及最大的,并不是白酒板块的金字塔“塔尖”,反而是山西汾酒、洋河股份、泸州老窖、舍得酒业等二线白酒品牌。

今年以来,山西汾酒股价持续下降,截至6月7日收盘,山西汾酒报205.92每股,跌2.27%,市值2512亿元。距离今年1月最高点318.8元/股,跌幅达35.2%,市值蒸发1377亿元。

2023年的中国白酒行业,显示出了持续深度分化的周期性变化趋势,而次高端白酒品牌成为分化最明显的一个“分界线”。山西汾酒的走势或许能给我们做一个参考,让我们一窥行业究竟。

山西汾酒:“打脸”格雷厄姆?

格雷厄姆在《聪明的投资者》一书中说道:“公司净利年均增长15%以上,理论上股价涨到多少都不过分。”

但我们能看到的净利增长往往都是企业过去的辉煌,而股票投资又是一种投资未来的艺术。因此,在山西汾酒身上,也就出现了与格雷厄姆言论相反的一个现象。

数据显示,在2022年,山西汾酒的净利润为80.96亿元,同比增长52.36% 。然而,就是这样一个亮眼的成绩,山西汾酒在资本市场的表现别说大幅上涨,反而“跌跌不休”,让山西汾酒的投资者在雪球等论坛吐槽不断,好像一群“怨妇”一般。

为何山西汾酒在今年表现出了如此反常的一面?在向善财经看来,原因在于市场认为山西汾酒的负面预期已经到了应该充分释放的地步。

市场上的投资者往往将股票分为两大类,成长股和价值股。何谓负面预期?对于成长股来说,负面预期是失去成长性,对于价值股来说,负面预期则是无法稳定供给自身价值,业绩失去稳定性。

但是对于山西汾酒来说,既不能简单看作是一家成长股企业,也不能简单看作是一家价值股企业。

一方面,正常上市企业的发展路径,是先经历成长股阶段,接下来逐步过渡到价值股企业,而山西汾酒则属于“逆向发展”,从价值股跌落,需要新一轮的成长。

山西汾酒经历过“汾老大”的辉煌时刻,在经历过衰落之后才重新开始新一轮的发展,像是过气明星想要重新“翻红”一样,这意味着投资者对山西汾酒的负面预期更加强烈。也就是说,山西汾酒的发展势头稍有不对,就有可能“提桶跑路”。

投资成长股,最大的风险其实不是高市盈率,而是增速低于预期。袁清茂曾这样描述汾酒的处境:“不进则退、慢之则亡。”而现在,山西汾酒已经有一些“慢之”的苗头了。

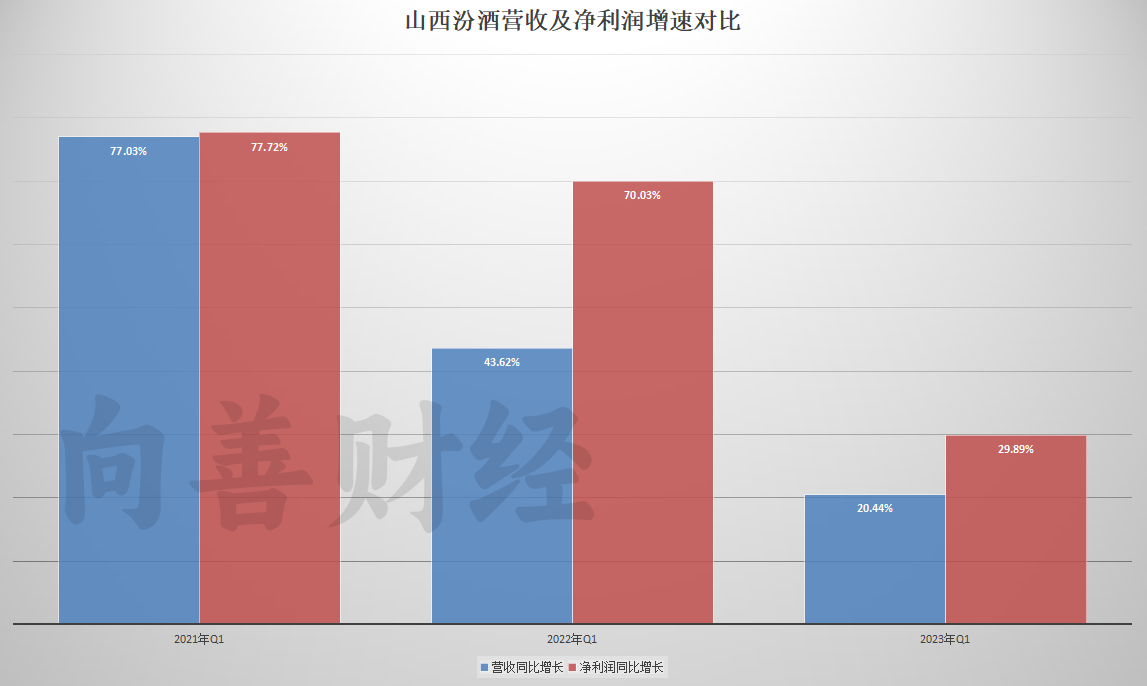

根据山西汾酒一季度财报数据显示,不管是营收的增长速度,还是净利润的增长速度,都已经下降到了30%以下,同比2021年一季度数据,彼时的营收增长以及净利润增长皆保持在70%以上。两相对比,差距悬殊。

另一方面,白酒行业虽不是周期性行业,却也呈现出弱周期规律。

这是因为,白酒行业会受到市场周期的消费数据影响。由于白酒并不是市场消费必需品,所以白酒行业上市企业在资本市场表现出周期性的规律。

从2016年开始白酒板块就开始走牛,这一轮白酒行情比较猛,一直到2021年才达到巅峰状态,很多白酒上市企业的股价都实现大涨,但其弱周期性如今正逐渐表现出来。

可以发现,作为食品饮料等大消费领域的代表性行业,当下整体白酒市场表现难言乐观。白酒行业的股票很容易受到市场经济和消费数据的影响,而山西汾酒等次高端白酒企业的负面预期更为强烈。

茅台和五粮液的行业地位在短时间内仍然难以撼动。除这两家之外,目前百亿之上,山西汾酒、泸州老窖、洋河股份仍在混战,且都受到了一定程度的影响。股价来看,反正大家今年以来都在跌,也不知道是谁在“模仿”谁。

从今年一季度财报来看,山西汾酒、泸州老窖、洋河股份的存货压力皆有所增加。山西汾酒的存货从去年一季度的75.85亿上涨到了今年一季度的90.49亿。同时期,泸州老窖的存货从79.51亿上涨到了101.50亿,洋河股份的存货从159.88亿上涨到了164.55亿。

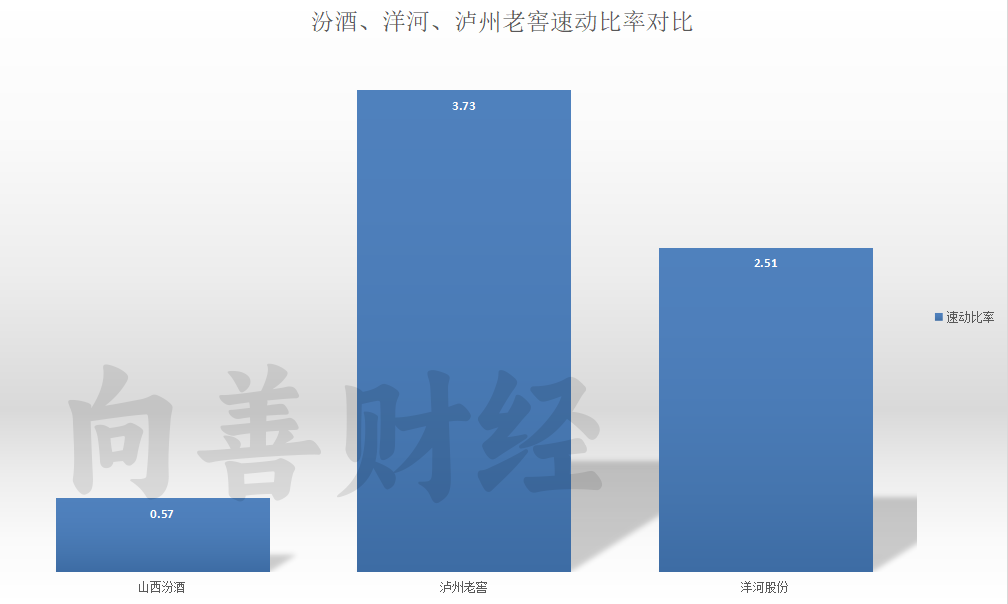

对比来看,山西汾酒的存货压力在三家中相对较小,但需要注意的是,山西汾酒的偿债风险反而相对较大,速动比率可以反映出这一情况。

它表明企业的每1元流动负债就有1元易于变现的流动资产来抵偿,短期偿债能力有可靠的保证。速动比率过低,企业的短期偿债风险较大。

传统经验认为,速动比率维持在1:1较为正常。财报数据显示,在今年一季度,山西汾酒已经下降到了1以下,为0.57。而洋河股份保持在2.51,泸州老窖保持在3.73。

也就是说,困扰山西汾酒的不仅仅是增长速度减缓这一个问题,未来可能还要头疼增长所带来的风险问题。

多事之秋,风险仍存于“毛细血管”之中

2023年是疫情结束后的第一年,但也是山西汾酒的多事之秋。

首当其冲的,是山西汾酒的高管动荡,山西汾酒的“李秋喜”时代的影响越来越弱。

6月5日晚间,山西汾酒公告,谭忠豹申请辞去公司副董事长、总经理、战略委员会委员、提名委员会委员职务。辞去上述职务后,谭忠豹将不再担任公司任何职务。此外,因工作调整,公司董事杨建峰申请辞去公司董事、审计委员会委员职务,常建伟申请辞去公司董事、战略委员会委员职务。辞去上述职务后,杨建峰、常建伟将不再担任公司任何职务。

山西汾酒董秘办曾向媒体表示,暂不知谭忠豹的接任者,谭忠豹到龄退休不会对公司运营产生影响。并且将根据相关规定尽快完成董事的补选工作及新任总经理的聘任工作。

这三位高管均是山西汾酒李秋喜时代备受重用的“老臣”,尤其是谭忠豹,据天眼查APP显示,其在1985年就开始担任山西杏花村汾酒厂股份有限公司的董事兼总经理。这三位突然集体离任,而且目前位置空荡荡,山西汾酒并没有新任高管提前做好接替准备,不由得引发市场颇多遐想。

此外,山西汾酒的股价持续下跌,究竟是谁在卖出?也是一个需要考虑的问题。

在上个月,山西汾酒曾一度闪崩,触及跌停,这在A股历史上并不太常见。资金流向方面,Wind资讯显示,5月23日,山西汾酒遭净卖出超2亿元,曾5日累计净卖出4.39亿元。对于原因,曾有专业人士表示,就资金盘口的表现来看,机构操作出货的可能性较大。

投资正从大众化向投资机构化、专业化发展,投资机构往往具备证券投资的专业知识,而且具备更加充足的信息来源,能够做出相对准确的投资判断。如果是机构操作出货,似乎也说明了一些问题。

有白酒行业分析师刘铮表示,在疫情三年的冲击之下,一些白酒上市公司销售额却逆势大幅增长,表现有些反常,这些进入销售渠道的白酒,究竟有多少是被终端消费了?有多少成了经销商囤积在仓库里的库存? 更值得探究。

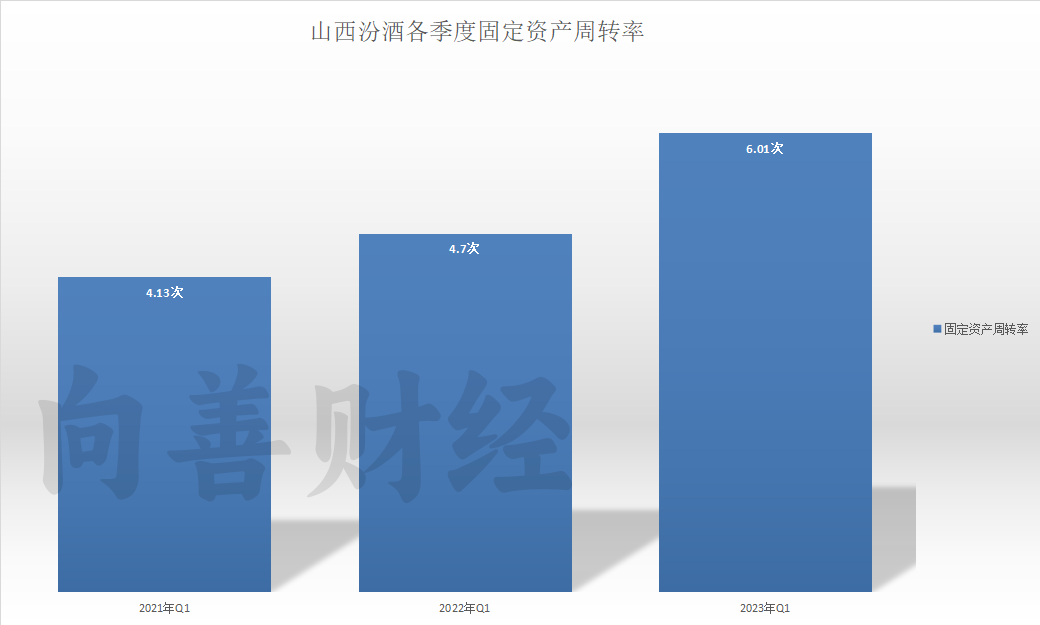

需要注意的是,山西汾酒曾回应,汾酒长期以来产能都是满负荷的,公司存在一定渠道压力,但在一个合理范围。

这从固定资产周转率也可以看出,在2023年一季度,山西汾酒的固定资产周转率已经达到了6.01次,而在去年一季度该数据为4.7次,2021年一季度为4.13次。

实际上,白酒除了企业库存之外,还有一个社会库存的概念。社会库存除了个人消费者囤积之外,主要存在于渠道之中,因为中国白酒销售渠道链条很长,客观真实但处于暗处。一级批发商从厂家进货,之后白酒产品会慢慢扩散至二级批发商、三级批发商乃至终端等“毛细血管”之中。

东兴证券认为,今年白酒行业的一个重点是消化渠道库存,因为2022年受到疫情影响,实际动销情况弱于酒企销售数据,渠道库存较高,会导致一部分库存在2023年上半年进行消化。

2022年3月,山西汾酒发布公告称,拟投资91亿元建设实施汾酒2030技改原酒产储能扩建项目(一期),项目建成后,预计将新增年产原酒5.1万吨,新增原酒储能13.44万吨,有效提升汾酒原酒产、储能力。

从动作来看,山西汾酒对自身消化库存的能力显然也非常有信心。这意味着山西汾酒也有可能在上半年消化完库存之后,恢复此前的增长水平。

山西汾酒接下来需要做的是证明自身实力,恢复原有增长速度。至于能否力挽狂澜,就看山西汾酒今年剩下的一半时间了。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。