股价从626元到78元,极米科技“变脸”是为何?观点

股价从626元到78元,极米科技“变脸”是为何?

文:互联网江湖 作者:刘致呈

这几天,糟心的事儿一件接一件,要么是回家路上遇到大雪,要么是买的股票一直在跌,本来过年回家,难得有轻松愉快的心情,谁能想到“精准打击”一个接一个地来。

这两天,极米科技发了最新的业绩预告,看了这份预告,这心里难免“一咯噔”。

2023年这净利润表现,谁看了都有点绷不住。

归母净利润同比减少了3.77亿,比22年下降了75.26%。扣非净利润下降得更厉害,同比下降达83.8%。

有网友吐槽“神仙难救”。

说“神仙难救”有点夸张,不过,极米在二级市场的表现确实不容乐观。

股价表现上,1月31日发的业绩预告,第二天就跌了10%,到了2号,跌幅一度扩大到14%,来到了历史股价最低点。

要是把时间线拉长,不难发现极米跌得更多。

天眼查APP信息显示,2021年3月份极米科技上市。上市三个月后,其股价一度高达626.98元。

可谁又能想到,仅仅不到三年,股价就跌倒80多元。暴跌超过80%……

这跌幅,当初买在高点现在还没割肉的老哥,估计肠子都悔青了。

股价跌了这么多,过去这几年极米科技究竟遭遇了什么?

这恐怕是投资人心头最大的疑问。

业绩“变脸”,身陷困境

按照资本市场的一般逻辑来看,股价跌了这么多,要么是主营业务经营有大的不确定性,要么就是股东减持。

业务上,极米科技经营并没有什么大的变化,投影机业务还是营收占比最高的业务。

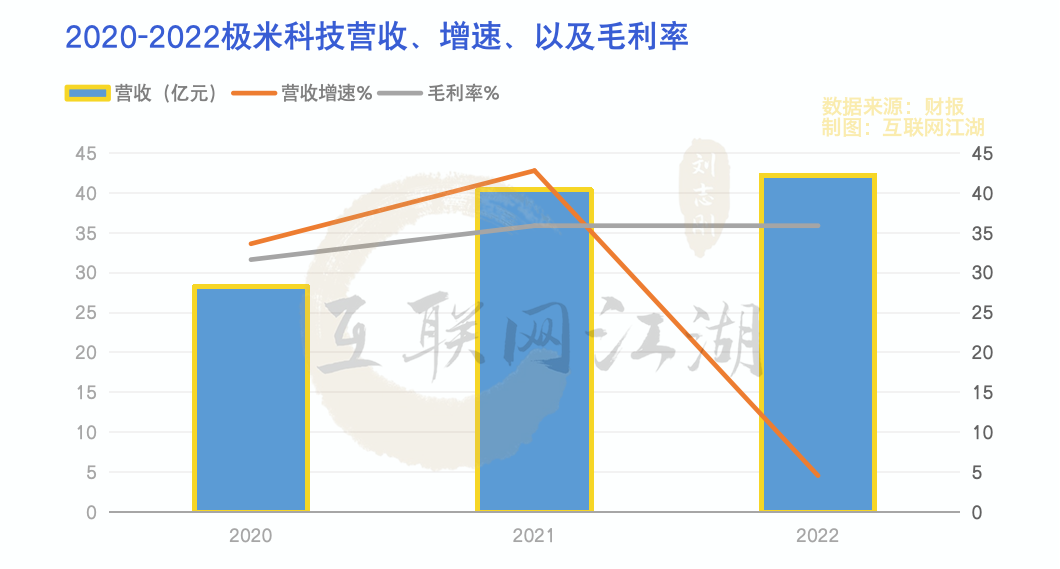

只是,2022年3月,极米刚解禁的时候,曾经遭到股东百度“光速减持”。当时,极米的业绩表现还不错,2021年营收刚增长了42%,营业利润也增长了77%,

“马后炮”式地来看,当时的百度“看人真准”。

2022年极米营收断崖式下滑到4.5%,营业利润下滑了5.9%。

到了23年,虽然极米科技市占率仍然占优,但,业绩预告披露留的净利润也暴跌75.26%。

极米方面给的解释很直接:市场行情不好。中高端投影产品市场需求不足,导致公司的销售毛利率压力一直很大。

毛利率的压力有多大呢?

2022年三季度的时候毛利率还有37.00%,到了2023年三季度,已经降低到32.81%,降幅超过4个点。

毛利率的压力是一方面,存货的压力也不小。去年三季度,存货余额超过13亿,而2022年末为11.8亿。

总之,货越来越不好卖了,降价销售虽然保住了市占率,但也没起到多大作用,销量还是在下滑。

极米的表态也没错,行业不景气肯定有消费信心不足的问题,只不过,信心不足之外,更多的可能是行业的规模在收缩。

我们来看一份第三方研报的数据。

洛图科技的报告显示,2023年,投影市场的销量为586.4万台,同比下降了5.1%,行业销售额只有103.7亿,同比下降17.3%。

规模下降之外,整个销量结构在劣化:低端的产品成为主流,产品销售的均价在下降。

整个市场,500元以下的产品销量占到销量的三分之一,同时,智能投影的线上市场均价也下降了212元。

这么一看,极米科技的23年的业绩这么差,可能不是一个“偶然事件”。

对于市场的变化,2023年极米科技其实也进行了调整。

比如,继续“以价换量”,并且推出H64K高亮版、H6Pro4K和Play3等中低端产品。

这些产品,覆盖2000到5000的价格段。特别是Play3,定价甚至不到2000元,想抢占一些低端市场的份额。

只是,业绩预告似乎表明,这些策略并没有起到很好的效果。

也许是为了给股东一个交代,也许是为了仅剩不多的一些颜面,业绩预告发布的同时,极米董事长又提议回购8000万元-1.6亿元公司股份,将来用于股权激励或者员工持股。

然而,投资人似乎并不买账。

2月2日,极米科技跌到了上市以来股价最低点76.50元,当天最终以78.62元收盘。

比股价更令人心碎的是交易量。当天成交量有7941.34手。

显然,低点之时,有人已经忍痛割肉,也有人还在被套牢。

极米翻身,究竟还缺什么?

我相信,现在极米的管理层,比任何人都要想扭转局面。

并且,在人事上已经出现了一些有意思的变化。

董事长提议回购之外,2月1日的董事会会议上,已经同意聘任冉鹏先生、倪宁先生为公司副总经理。冉鹏是有技术背景的,曾任极米科技研发工程师。

另外一个细节是,极米近一年共发布3次人事变动公告。

看来,极米科技求变的心思,还是很迫切的。

人事的变动,会不会给极米重新找到一条新的增长之路?可能还需继续观察。

投影这个行业,是非常卷的。

极米要想在这个赛道长期玩下去,只有两条路,要么极致的“卷”,要么极致的“强”。

如果用一句话来定义极米过去的增长,那么“产品化的成功”可能最为贴切。

“卷产品”就是皮薄馅儿大,打对手一个措手不及,把市场上不多的增量都抢过来。再或者卷价格,2000块的产品500块的定价,把价格战“一条道走到黑”。

只是,再这么卷下去,不是对手先撑不住就是自己撑不住,极米能保证到时候“死道友不死贫道”吗?

恐怕没人敢打包票。

第二条路就是“搞技术创新”。

极致的“强”,其实就是技术强,核心壁垒强。

过去这个行业能快速发展起来,很大程度上是因为成熟的产业链让投影机产品化变得容易。产品化容易,意味着行业的竞争多是打价格战,缺乏真正意义上的壁垒。

极米和坚果是DLP技术路线中比较厉害的两家,但是,这个技术路线下,不得不花大量的成本去跟德州仪器买芯片。

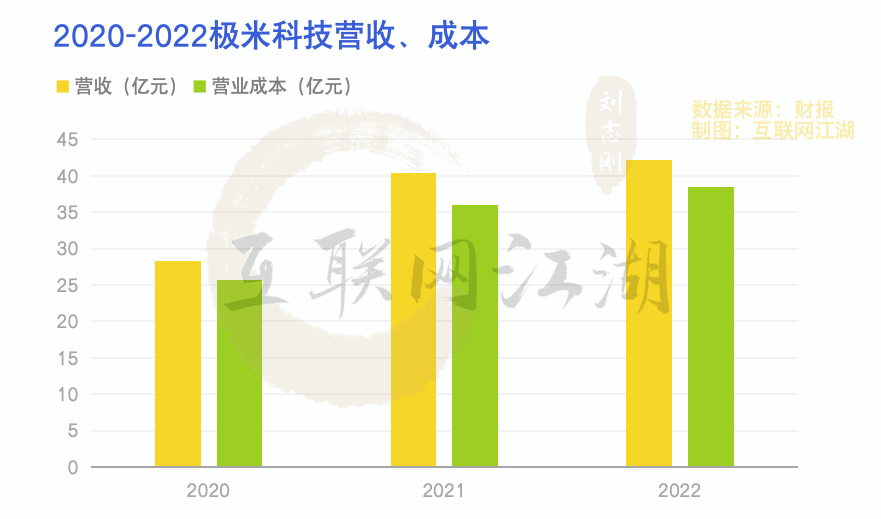

所以。财报表现上,极米的成本也一直都不低。

拿22年举例,营收42亿、营业总成本就来到了38亿。

如今,极米的市场占有率也是靠着价格战打起来的,毕竟抓住了科创板红利,当初还是融了不少资金的。

只不过,如今行业内卷到现在,只靠产品方案已经很难有优势了,最终还是得靠核心技术。

一来,有了技术上的优势,就不必过度依赖产业链,就有了降本的空间。

老罗曾经提到过一个观点:所有向C端卖大众产品的公司,本质只有一种战略就是“成本战略”。

苹果公司再牛X,iphone卖得不好还不是照样降价?BBA再强,面对国产新势力A6 、3系不是也得降价促销?

其实到头来,还是得拼成本优势。

毕竟有了技术优势,可能产品就有更多竞争力,也就更容易规模化,进而压低成本,尤其是供应链成本。

二来,你看整个科技行业,产品强的公司都是做技术的,就连小米做起来规模之后,那不也是得老老实实地砸钱搞技术?

所以,接下来,极米能不能完成由产品路线到技术路线的转身,可能是关键。

极米科技董事长钟波是技术出身的,曾经在芯片行业有过10年以上的经验积累。在研发上,极米科技也一直都有投入。

数据显示,2020到2022,研发投入分别1.39亿、2.63亿以及3.77亿。

不过,这些年,极米在研发上的投入,远没有在销售上多。

研发费用比起销售费用来,还是差了一大截,极米科技同期的销售费用分别是3.54亿、6.23亿,以及5.98亿。

在技术研发上,极米可能也还有不少课需要补。

砸钱搞技术,建立核心壁垒这事儿慢不得也急不得,

对极米科技来说,眼下最重要的还是赶快把股价拉上去,给投资人多一点信心。

比如,提议的回购股份何时进入落实阶段,回购注销是不是比回购激励对股价的刺激更有效?

再比如,面对股价持续下滑的情况,回购的金额能不能再多一点,给到市场足够多的信心支持?

这些都是值得深思的问题。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。