5.45亿大模型中标项目只字不提毛利率,科大讯飞在回避什么?观点

科大讯飞2025年三季度财报,犹如一面棱镜,折射出AI龙头企业在技术理想与商业现实之间的艰难挣扎。

出品:山西晚报·刻度财经

科大讯飞2025年三季度财报,犹如一面棱镜,折射出AI龙头企业在技术理想与商业现实之间的艰难挣扎。

10月20日晚间,科大讯飞股份有限公司(科大讯飞,002230)发布三季度报告。第三季度实现营业收入60.78亿元,同比增长10.02%;归母净利润1.72亿元,同比增长202.40%;扣非净利润2623.89万元,同比增长76.50%;经营性现金流净额8.95亿元,同比增长25.19%。

图源:科大讯飞2025年三季度报告

科大讯飞三季度报告,用“核心指标全面正向增长”的表述勾勒出AI龙头的发展图景时,财报数字背后的裂痕却愈发清晰。

这份显示前三季度169.89亿元营收(同比增长14.41%)的报告,扣非净利润的持续亏损、高企的应收账款、激增的短期债务与依赖补助的盈利模式,共同织就了一张难以忽视的财务风险网。

在“星火大模型自主可控”的技术叙事之外,正面临主营业务造血能力不足、财务结构持续恶化的现实困境。

01

盈利假象:非经常性损益撑起的“增长幻觉”

科大讯飞三季度财报中最具迷惑性的表述,莫过于“第三季度净利润1.72亿元,同比增长202.40%”的业绩亮点。但若剥离非经常性损益的“滤镜”,核心业务的盈利颓势便暴露无遗,这种依靠外部输血的增长模式,早已偏离可持续经营的基本轨道。

盈利质量的核心评判标准,在于扣除非经常性损益后的净利润能否持续为正,这直接反映主营业务的市场竞争力与盈利能力。

2025年前三季度,科大讯飞归属于上市公司股东的扣除非经常性损益净利润为-3.38亿元(财报“归属于上市公司股东的扣除非经常性损益的净利润”年初至报告期末金额),尽管较上年同期的-4.69亿元减亏27.83%,但连续多期的亏损状态并未根本改变。这意味着,公司赖以生存的AI核心业务,无论是教育信息化、医疗大模型还是政企解决方案,至今未能形成稳定的盈利闭环。

图源:科大讯飞2025年三季度报告

第三季度单季扣非净利润仅2623.89万元,虽同比增长76.50%,但相较于60.78亿元的单季营收,净利润率不足0.43%。对比同行业头部企业平均8%-12%的扣非净利率,科大讯飞的核心业务盈利能力已严重落后。

更值得警惕的是,前三季度归母净利润为-0.67亿元,而扣非净利润为-3.38亿元,说明非经常性损益起到了‘填补亏损’的作用。

支撑科大讯飞短期利润数据的关键力量,并非市场营收的自然增长,而是来自非经常性损益的外部注入。第三季度单季非经常性损益金额达1.46亿元,占当季净利润的84.88%,换句话说,公司每赚取1元净利润,就有0.85元来自非经营性收益。

拆解非经常性损益构成可见,政府补助是绝对主力。第三季度单季政府补助金额1.81亿元已超过当期非经常性损益总额1.46亿元,年初至报告期末政府补助累计2.68亿元,占非经常性损益总额的98.9%。

图源:科大讯飞2025年三季度报告

这种对政策补贴的深度依赖,本质上是将盈利稳定性寄托于政策波动之上,一旦AI相关补贴政策调整或缩减,公司利润将直接面临风险。

这种“补助依赖症”正在弱化公司的盈利改善动力。财报中多次强调“大模型业务落地加速”,但核心业务持续亏损的现实表明,技术突破并未转化为商业收益。当外部补助可以轻松粉饰利润表时,公司优化成本结构、提升运营效率的紧迫感难免被稀释,陷入“越依赖补助越难盈利”的恶性循环。

02

资产困局:应收账款高企与投资断层的双重挤压

资产结构是企业经营健康度的“晴雨表”,而科大讯飞三季度财报呈现的资产图景,充斥着流动性紧张与长期发展动力不足的双重隐患。应收账款的持续膨胀与在建工程的骤然缩水,形成了鲜明反差,暴露出公司在资金管理与战略投入上的严重失衡。

截至2025年三季度末,科大讯飞应收账款余额高达159.13亿元,较期初的146.66亿元增长8.50%,这一数字已接近前三季度169.89亿元的营业收入总额,占比达到93.66%。

图源:科大讯飞2025年三季度报告

这意味着公司近九成营收仅停留在“账面收入”阶段,并未转化为实际可用的现金,这种营收确认与资金回笼的严重脱节,正在持续侵蚀企业的流动性。

应收账款的回收风险已开始显现,前三季度公司信用减值损失达-3.47亿元,虽较上年同期有所收窄,但仍反映出部分账款存在无法回收的隐患。若未来经济环境波动导致客户付款能力下降,公司需计提更多坏账准备,这将直接侵蚀利润,进一步加剧资金压力。

应收账款高企的本质,是公司为抢占市场份额而采取“放宽付款条件”的激进策略。

在教育、医疗等核心业务领域,公司大量承接政府与事业单位项目,这些项目普遍存在回款周期长、付款流程复杂的特点。为维持营收增长,科大讯飞不得不被动接受这种结算模式,将资金占用风险转移至自身。这种“以资金换市场”的玩法,虽短期推高了营收规模,却严重牺牲了资金使用效率,形成“营收越高,资金越紧”的悖论。

与应收账款的膨胀形成鲜明对比的,是在建工程的断崖式下跌。截至三季度末,公司在建工程余额仅为0.93亿元,较期初的10.33亿元骤降91.01%,降幅之大在科技企业中极为罕见。

财报对此的解释仅有“本期转固项目增加”寥寥数字,未披露具体转固项目名称、用途、产能规划及后续投资计划,这种模糊的信息披露,与公司“持续加大核心技术投入”的公开表述形成尖锐矛盾。

在建工程作为企业未来产能与技术储备的“蓄水池”,其规模骤降往往意味着长期发展动力的衰减。科大讯飞在财报中重点强调“讯飞星火X1升级版正式上线”、“大模型技术持续领先”,但技术迭代离不开算力中心建设、研发设备更新等固定资产投入。若本次转固的项目未能形成有效产能,或后续无新的在建工程补充,公司的技术迭代将面临“断档”风险。

03

现金流危机:造血不足与负债高企的生死局

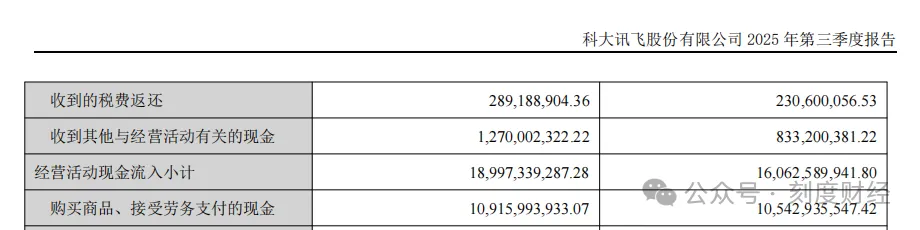

现金流量表是企业的“血液报告”,科大讯飞三季度财报显示的1.23亿元经营活动现金流净额(同比增长114.94%),看似实现了现金流转正,但深入分析其构成与匹配性便会发现,这份“血液报告”隐藏着严重的健康隐患——核心业务造血不足,不得不依赖外部融资“输血”维持运转。

经营现金流的转正,本应是主营业务改善的重要信号,但科大讯飞的现金流改善却缺乏实质支撑。前三季度“收到其他与经营活动有关的现金”达12.70亿元,同比增长52.42%,财报明确指出该增长“主要系本期收到的政府补助增加”。

图源:科大讯飞2025年三季度报告

若剔除这笔非经营性现金流入,公司经营活动产生的现金流量净额承压严重,核心业务的现金获取能力并未真正改善。

进一步对比营收与现金回款数据可见,前三季度“销售商品、提供劳务收到的现金”为174.38亿元,虽同比增长16.27%,但与159.13亿元的应收账款规模相比,现金回款的增长仍未能跟上账面营收的扩张速度。收增长更多依赖信用销售,而非现金交易,这种模式下的现金流增长缺乏可持续性。

第三季度单季经营活动现金流净额达8.95亿元,看似表现亮眼,但结合政府补助的发放节奏分析,这类资金往往具有季节性特征,难以形成稳定的现金流入。若第四季度政府补助减少,而应收账款回收未见起色,公司经营现金流极有可能再度转为负,流动性压力将卷土重来。

与经营现金流的“虚假繁荣”形成对比的,是投资现金流的持续大额净流出。前三季度投资活动现金流量净额为-22.38亿元,虽较上年同期的-23.76亿元略有收窄,但连续多期的大额净流出,已让公司的资金储备倍感压力。

其中,“购建固定资产、无形资产和其他长期资产支付的现金”达21.23亿元,占投资总流出的89.58%,但这些投入的具体项目、预期收益与回收周期,财报均未详细披露。

图源:科大讯飞2025年三季度报告

为填补投资与经营形成的资金缺口,科大讯飞不得不依赖融资活动“拆东墙补西墙”。

截至三季度末,公司短期借款达18.65亿元,较期初的3.10亿元激增502.26%,这种短期债务的爆发式增长,通常是企业流动性紧张的紧急信号。与此同时,长期借款39.52亿元、应付债券8.02亿元,有息负债合计达66.19亿元,占总资产(432.88亿元)的15.29%。

在核心业务亏损的背景下,巨额有息负债带来的利息压力已成为沉重负担。前三季度公司财务费用达1.22亿元,其中利息费用1.42亿元,这一数字已超过同期归母净利润的绝对值,意味着公司的利息支出已完全吞噬了微薄的盈利。更危险的是,公司货币资金仅31.51亿元,需同时覆盖18.65亿元短期借款、64.02亿元应付账款及31.53亿元应付票据,短期偿债压力过大。

04

业务迷局:技术叙事与商业落地的巨大鸿沟

科大讯飞在财报中用大量篇幅描绘了大模型业务的“领先优势”,从“星火X1对标OpenAI o3”到“中标金额行业第一”,技术叙事可谓饱满。但当这些叙事与财务数据碰撞时,却暴露出“重中标、轻盈利”“重规模、轻变现”的严重问题,技术领先并未转化为商业竞争力。

财报高调宣称“第三季度大模型相关项目中标金额5.45亿元,是第二名至第五名总和的1.88倍”,试图传递出大模型业务落地加速的信号。但蹊跷的是,对于这些中标项目的核心财务数据,如毛利率、净利率、回款周期、已确认收入金额,财报却只字未提,这种选择性披露难免引发市场对项目盈利性的质疑。

图源:科大讯飞2025年三季度报告

结合行业惯例分析,AI项目普遍具有“前期投入大、盈利周期长”的特点,尤其是政府与事业单位项目,为拿下订单往往需要压低报价,导致毛利率偏低。科大讯飞前三季度整体营业成本达102.34亿元,同比增长16.73%,增速超过营业收入14.41%的增速,已反映出成本控制压力。若5.45亿元中标项目的毛利率低于公司平均水平,不仅无法改善盈利状况,反而可能进一步拉低整体利润率。

中标金额不等于实际收入,更不等于现金流入。在应收账款高企的背景下,这些中标项目极有可能转化为新的账面收入,却无法带来及时的现金回款,进一步加剧公司的资金占用问题。

财报用中标金额的“量”掩盖了盈利质量的“质”,这种数据呈现方式,本质上是用技术叙事回避商业落地的困境。

除了项目中标,开发者生态建设是财报另一大宣传重点:“前三季度新增开发者122万,其中大模型开发者69万”。

但与用户规模增长形成鲜明对比的,是生态变现数据的缺失,财报未披露开发者付费率、付费金额、生态相关收入等关键指标,使得这一“生态优势”沦为缺乏财务支撑的空洞概念。

开发者生态的价值,最终需通过商业变现实现,无论是API调用收费、应用分成还是增值服务,都应有明确的收入转化路径。但从科大讯飞的营收结构看,前三季度软件业务收入占比约65%,仍以传统解决方案为主,并未出现与开发者生态相关的新增收入板块。这意味着,122万新增开发者尚未形成有效的收入贡献,生态建设仍停留在“圈地”阶段,远未进入“收获”期。

生态建设需要持续投入。为吸引开发者,公司可能需要提供免费接口、技术支持、补贴奖励等,这些投入会直接增加成本,但财报未披露相关费用支出。若生态变现长期无法突破,持续的投入将进一步拖累盈利。

在AI产业竞争日趋激烈的今天,技术领先固然重要,但盈利能力与财务健康度才是企业的“立身之本”。科大讯飞若不能尽快破解盈利困局、优化财务结构,其引以为傲的技术优势,终将在持续的资金消耗与负债压力中逐渐消磨。这道生存拷问,已然摆在公司管理层的面前。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。