估值3500亿!小红书赴港上市前夜突遭举报,造富梦要碎了?观点

此前,据彭博社等多家媒体报道,小红书最快6月底以保密形式向港交所递交IPO申请。蹲守多年的投资机构、手握期权的员工,正静待一场"敲钟暴富"的狂欢。

出品丨花朵财经观察

撰文丨学研

估值3500亿的小红书,被踩了刹车。

此前,据彭博社等多家媒体报道,小红书最快6月底以保密形式向港交所递交IPO申请。蹲守多年的投资机构、手握期权的员工,正静待一场"敲钟暴富"的狂欢。

然而,狂欢前夜,变故突发。

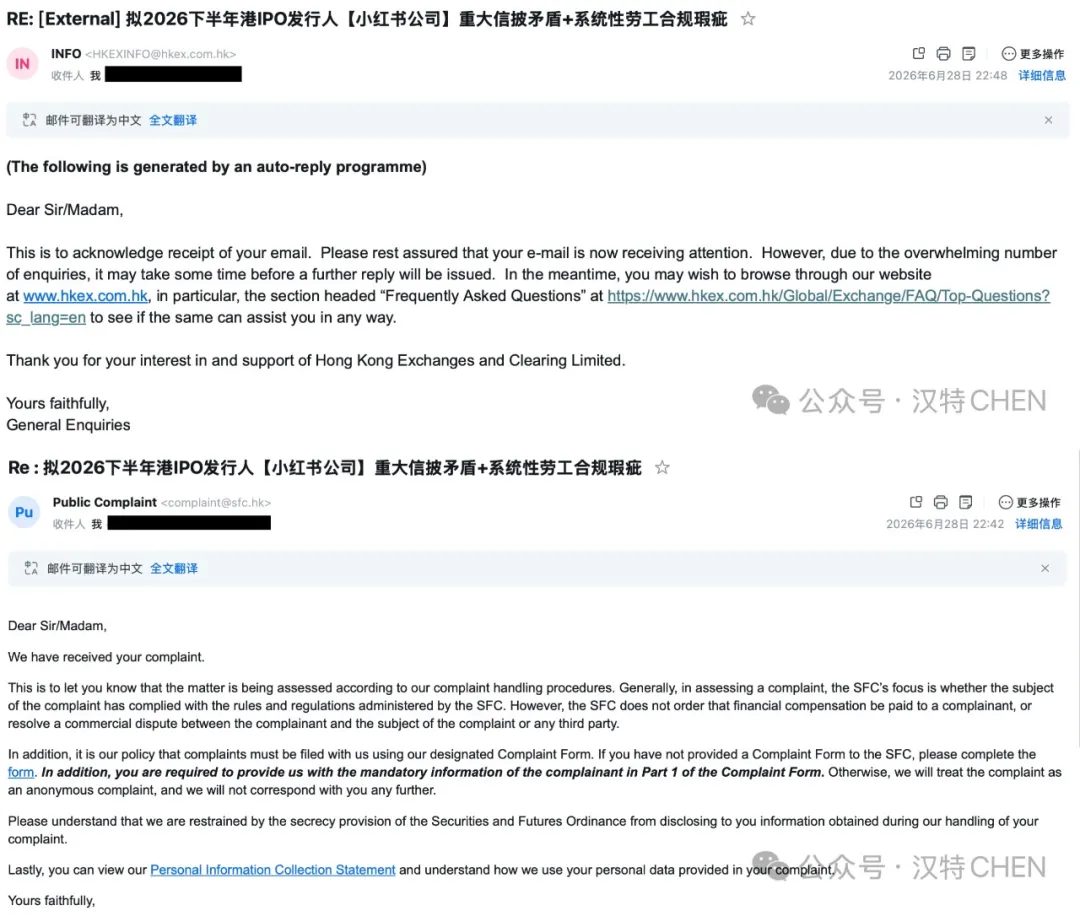

6月29日,原小红书商业化华南直销负责人陈浩,公开发文称已向港交所及香港证监会实名提交“上市合规投诉”。

举报直指小红书在期权陈述、用工违法记录以及ESG劳工合规上存在重大隐患。这一记“实名重锤”,瞬间让这场千亿级资本盛宴的走向变得扑朔迷离。

截至目前,小红书尚未对举报做出回应。

但可以预见的是,小红书一旦闯关成功,顺利敲钟上市,那么早期投资人、老员工、核心骨干都将迎来大规模财富套现。

7轮融资集齐大半创投圈

员工期权一年翻倍

成立13年,小红书走完完整7轮融资,覆盖天使轮到上市前老股交易全阶段,国内大半顶级创投、产业资本尽数入局。

真格、金沙江、红杉中国、高瓴、DST等一线机构,再加腾讯、阿里两大互联网巨头长期持仓不曾减持,多家机构把小红书当成核心重仓项目,蛰伏多年就等上市退出,项目含金量拉满。

小红书估值也走出了一条标准V型反转曲线。

2021年互联网风口鼎盛,小红书估值冲高至200亿美元。后续行业估值缩水、上市计划搁置,估值一度跌到140亿美元谷底。

2024年业务回暖,估值修复至170亿美元。到了2025年,行情强势反弹,二级市场老股交易估值飙升到310亿美元,年末头部机构股权转让报价直接突破500亿美元,一年半涨幅超150%。

目前市场主流估值稳定在310亿—500亿美元区间,折算人民币最高接近3500亿。

资本市场热度拉满的同时,内部员工期权价格一路暴涨。

2025年4月小红书第一次大规模期权回购,在职员工行权单价仅11.5美元。短短一年多次上调,2026年初最新授予价涨到30美元,涨幅超120%。

现在小红书区分在职、离职两套定价:在职25.5美元/股、离职21美元/股。早期员工行权成本极低,手握一万股期权,就能收获超200万人民币账面浮盈。

为绑定核心骨干、稳住上市前团队,小红书调整期权解锁规则,改成四年梯度分批归属,倒逼员工长期跟着公司发展。业内普遍预判,只要上市后估值稳住300亿美元以上,核心员工就能实现大额财富落袋。

可别看资本行情火热,小红书的上市路走得那叫一个一波三折。

2021年原本计划赴美IPO,中途紧急叫停。

2024年多次传出赴港上市消息,官方又出来辟谣。

2025年落地香港办公室,悄悄铺垫港股布局。直到2026年6月敲定月底秘密递表计划,最快四季度公开招股,年底至明年一季度正式挂牌,蛰伏多年的资本终于等来退出窗口。

商业化全面放开

豪掷版权拉新破圈

小红书敢在这个节点冲刺IPO,核心底气来自商业化成熟落地、用户圈层持续拓宽,各项经营数据全线向好,彻底打动资本市场。

早前小红书一直克制变现节奏,近两年全面放开商业化,盈利数据迎来爆发。

根据机构测算与股东披露数据,2022年小红书仍处于亏损;2023年首次实现盈利,净赚5亿美元;2024年利润直接翻倍至10亿美元;2025年净利润预期冲到30亿美元,三年利润翻6倍。

2025年平台总营收约420亿元,同比大涨40%,其中广告收入占比76%,构成稳定基本盘。依托平台高搜索、强消费决策属性,品牌投放需求持续走高,广告业务增长稳中有升。

与此同时,小红书补齐短板,打通完整电商交易闭环。

2025年底平台下架全部外部跳转链接,实现“种草笔记→站内下单”一站式交易。平台持续加码店铺直播赛道,每年618大促迭代商家扶持政策,跑通常态化成熟运营模式,奈小白等一众中小品牌靠平台稳定盈利,电商变现逻辑彻底跑通。2025年平台电商GMV直接突破8500亿元。

为解决用户结构单一的老问题,小红书豪掷约17亿元拿下2026美加墨世界杯独家转播权,成为央视、咪咕之外,唯一拥有正版转播权的互联网平台。

赛事上线后数据直接暴涨,开播三日直播观看人数暴涨55倍,直播间男性用户占比超60%,顺利补齐男性、体育垂类用户,优化整体用户画像。同时依托和央视的合作拿到合规权威背书,用正向体育内容重塑平台调性,摆脱“只会带货”的刻板标签。

除此之外,平台持续收紧内容审核治理,规范社区舆论环境,提前规避上市合规风险。营收利润双增长、用户圈层破圈、合规风控完善,多重优势叠加,小红书彻底具备登陆港股的硬实力。

小红书的核心壁垒是“消费信任”

很多人把小红书对标Instagram,实则两者商业逻辑天差地别。小红书真正的护城河,不是内容也不是流量,而是用户长期沉淀下来的消费信任,它的底层生意,本质就是经营信任。

对比知乎、豆瓣这类以求知、社交交流为主的社区,用户打开小红书的第一需求就是消费参考、好物测评、避坑指南,种草本身就是下单前的决策环节,站内交易只是社区生态的自然延伸,不会让用户产生割裂感。

用户不会单凭一条笔记下单,但会结合海量笔记、评论交叉比对,最终做出消费决策。无数碎片化的小额信任叠加,构筑起小红书独一份的竞争壁垒。平台日均8亿次搜索,优质内容拥有超长生命周期,沉淀出海量消费参考数据库,这也是资本愿意给出超高估值的核心原因。

即便基本面亮眼,小红书冲刺港股IPO,依旧横亘着三道难以回避的现实关卡,最终也会左右二级市场投资者的买入意愿。

当下移动互联网早已步入存量博弈阶段,平台用户增长早已显露疲态,公开数据显示2024年4月至2026年3月这两年间,小红书月活仅新增近4000万,增速大幅下滑,世界杯带来的流量增量只是短期红利,靠赛事吸引来的男性用户能否长期留在平台,依旧存在极大变数。

营收结构上平台超七成收入依赖广告,随着电商带货持续加码,各类软性营销笔记遍地开花,不断挤压真实原生内容的生存空间,慢慢消耗用户长期建立起来的消费信任感,一旦社区原本纯粹的分享氛围被破坏,小红书赖以立足的核心壁垒也会随之动摇。

除此之外,现阶段310亿至500亿美元的估值暗藏泡沫,里面掺杂了大量市场乐观预期带来的溢价。对照行业15至16倍的市盈率标准,30亿美元净利润对应的合理估值区间仅在450亿至480亿美元,市场传出的500亿美元报价明显脱离合理区间。

与此同时,平台支付牌照还未完全落地,完整电商闭环存在明显缺口,不少种草引流的流量依旧向外流失,没办法把交易收益全部留在站内,再加上各类AI平台持续抢夺线上用户,长期竞争压力只增不减,这份高估值能否站稳脚跟,还要等待市场后续给出答案。

今年港股IPO市场热度持续走高,上半年募资规模创下六年新高,小红书选择此时递交保密招股材料,正是看准了当下友好的上市窗口期。

坐拥近2.5亿月活用户、年预期净利润30亿美元,广告+电商双变现模式成熟,叠加世界杯短期流量增量,小红书已经满足港股上市硬性条件。

但上市从来不是发展终点。对苦等多年的投资机构、手握大量期权的员工来说,敲钟是账面财富兑现的关键一步。

对小红书自身而言,登陆二级市场后,能否守住靠社区沉淀的信任护城河、能否在存量市场持续突破用户增长瓶颈、能否完善站内电商闭环释放长期盈利空间,这些是必须持续给投资者交出的答卷。

数千亿估值的资本故事能不能落地,最终还是港股二级市场的投资者说了算。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。