投短剧、扩海外、造模型,微盟使尽“浑身解数”抓流量快讯

3月28日晚间,微盟集团(02013.HK)发布2023年财报,集团总收入22.28亿元,同比增长21.1%。

3月28日晚间,微盟集团(02013.HK)发布2023年财报,集团总收入22.28亿元,同比增长21.1%。集团毛利14.84亿元同比增长36.0%,毛利率达66.6%。经调整EBITDA收窄至-0.75亿元,同比减亏93.1%;经调整净亏损同比减少73.4%,2023年下半年经营现金流0.6亿元已转正,经调整EBITDA 为0.13亿元。

2023年中国经济和消费处于复苏阶段,经济环境稳中向好,数字经济加快发展,以人工智能大模型为代表的新质生产力激发了全新的技术创新、场景优化和产业升级的机遇。微盟集团作为中国领先的商户服务提供商,在2023年展现出了稳健的增长势头。本年度,微盟集团在多个业务领域实现了显著的业绩提升,特别是在数字化转型和智能化服务方面取得了突破性进展。

当然,亮眼的数据背后,也隐藏着不少“心酸故事”。

高营收的三个支撑

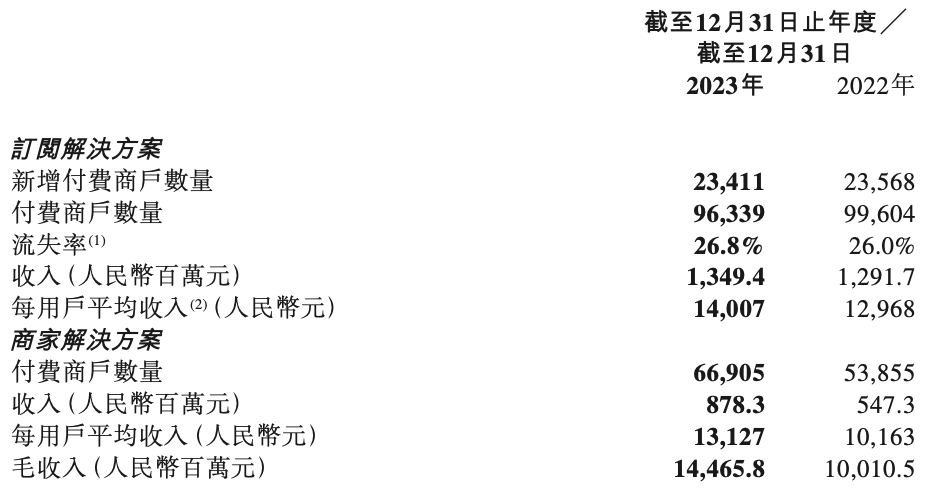

微盟集团的主营业务有两部分:一是订阅解决方案,二是商家解决方案。订阅解决方案是微盟集团的核心业务之一,主要提供商业及营销SaaS产品以及ERP解决方案。2023年,该业务板块的收入增长了4.5%,达到了13.49亿元人民币。付费商户数量虽有所下降,但每用户平均收入(ARPU)实现了8.0%的增长,达到了14,007元人民币。这一增长得益于公司对大客户战略的深入实施,以及在智慧零售、智慧酒店等领域的持续投入。

(微盟集团2023年业务经营数据,来源:微盟集团2023年财报)

除了订阅解决方案大增外,如上图所示,商家解决方案业务板块在2023年实现了显著的收入增长,达到了8.78亿元人民币,同比增长60.5%。该业务板块主要提供增值服务,包括精准营销服务、TSO服务以及金融科技服务。付费商户数量增长了24.2%,每商户平均支出上升了16.3%,达到了216,215元人民币。这一增长主要得益于视频号广告的增长势头,以及微盟集团在多元化媒体渠道的拓展。

除了横向拓展媒体多元化、纵向推进区域化和行业化策略的深耕外,微盟集团也在不断布局新流量和新技术。新流量方面,最近一年来,短剧市场在媒体、游戏、AI方面非常火爆,今年3月,微盟集团战略投资了上海拌饭讯息科技有限公司(“拌饭科技”),布局短剧赛道,探索将流量投放与内容原创融合,从而提升数字营销内容的分发能力。

新技术方面,微盟集团抓住了AI的窗口,在2023年推出了基于大模型的应用产品微盟WAI,双十二期间,微盟WAI文生图功能使用率环比超470%,其中商品海报制作次数环比增长超270%,而且在文生短视频方面,微盟已经实现低成本高效生成符合品牌投放需求的短视频素材,并与全链路生产流程紧密结合。目前微盟WAI已覆盖超过50个应用场景,为超过4.2万户商家智慧经营提效。

整体来看,微盟集团营收的增长主要靠三个方面的支撑:一是市场环境的复苏,二是渠道多元化与业务纵深化的发展,三是技术创新的效果开始显现。

企业盈利仍需努力

在2023年的报告中,除了增长数据亮眼之外,其实亏损的减少也超出预期。具体来看,经营亏损为6.04亿元人民币,较上年的18.49亿元人民币减少了67.3%;净亏损为7.61亿元人民币,同比减少了60.3%。亏损的大幅减少究竟如何实现?仅仅是因为收入的增长吗?

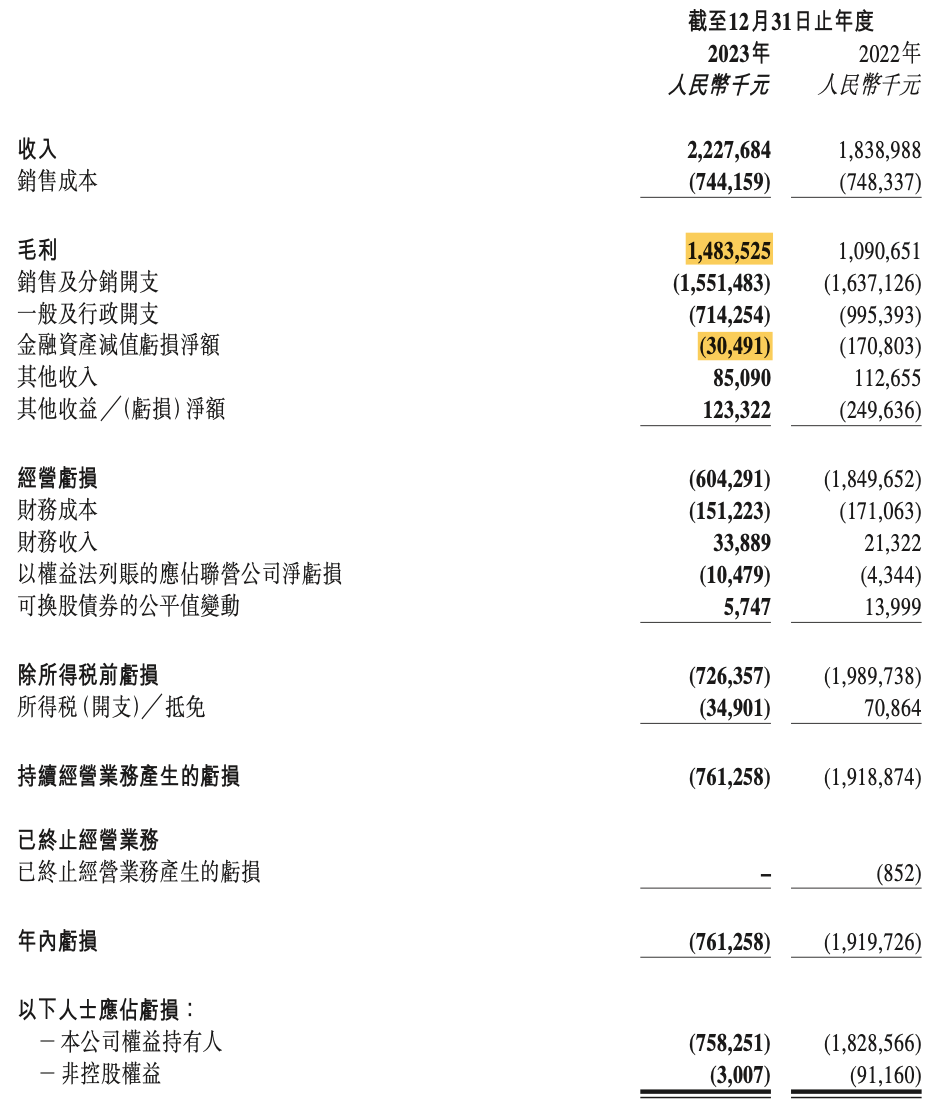

(微盟集团2023年主要经营数据,来源:微盟集团2023年财报)

其实,收入的增长的确是亏损减少的主要原因之一,但并非唯一的原因。由上图可见,去年税前亏了20亿,今年税前亏了7亿,减少了13亿,其中,收入方面增长了4亿,贡献了31%。

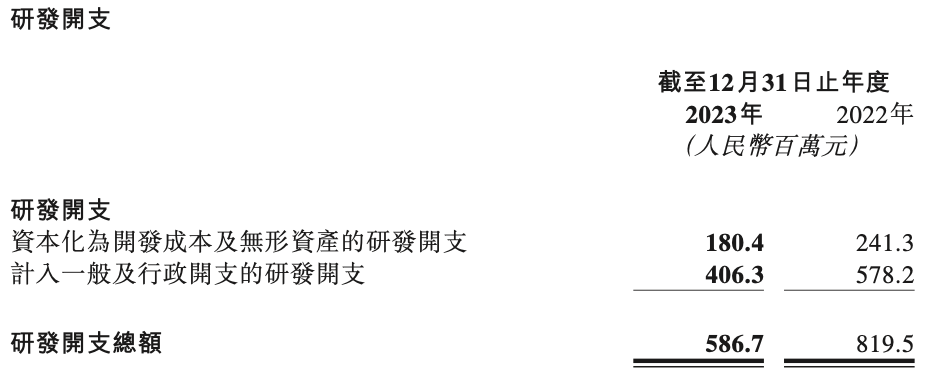

另外的原因是降本增效和投资收益。首先是降本增效。从表中不难发现,一般及行政开支同比去年少了近3亿元。一般及行政开支的减少主要是由于研发及行政人员成本的减少。如下图所示,研发开支相较2022年减少了2.2亿。

(微盟集团2023年研发开支,来源:微盟集团2023年财报)

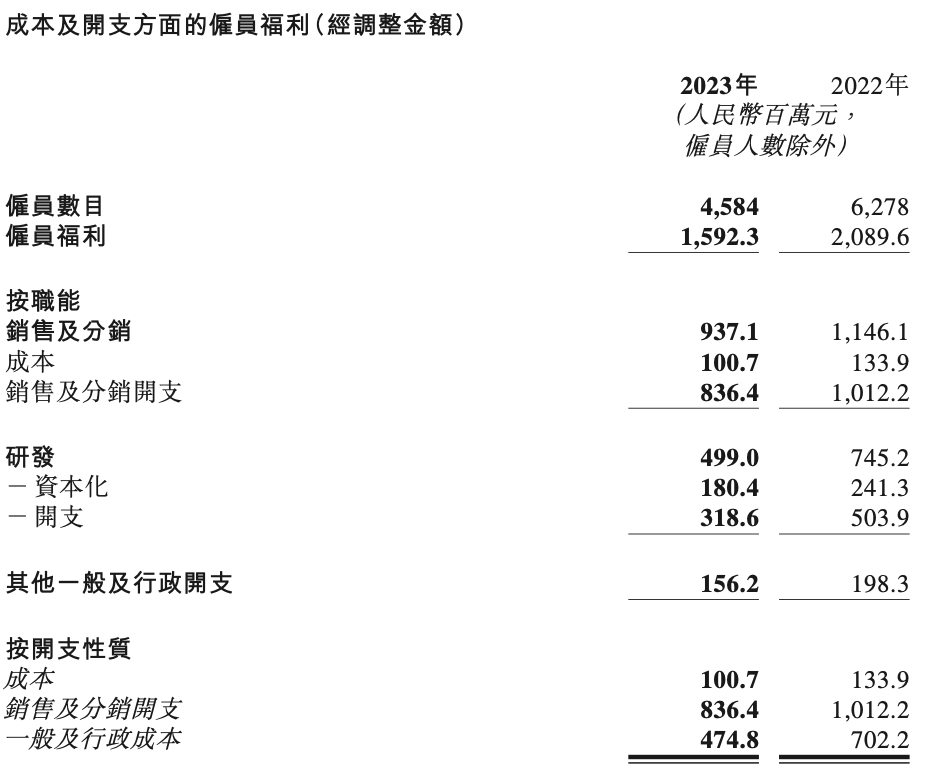

当然,研发金额的减少同时,员工数量也进行了优化,如下表所示,跟大部分互联网公司一样,微盟集团在2023年也进行了员工优化,雇员人数减少近2000人,同比减少近27%。除了人数减少支付,福利也减少了25%,当然,这些支出的减少对于减亏带来的贡献相对较少。

(微盟集团2023年雇员福利数据,来源:微盟集团2023年财报)

除了研发投入的减少和裁员之外,金融资产减值亏损净额较去年减少了1.4亿元,这部分主要是贸易应收款项、应收票据、其他应收客户款项等金融资产计提。

在投资方面,微盟集团在2023年也有不少增长,从表中看,其他收益增长了1.2亿元,去年同期是亏损2.5亿,一亏一赚,相当于贡献了3.7亿的增长,对减亏的贡献超过50%。这部分收益从哪来?根据财报显示,主要是可换股债券回购收益人民币1.1亿和被投资公司公平值收益950万。

综合来看,微盟集团亏损大幅减少主要是由于收入的增长、研发成本的减少和短期投资性收入的增加,很显然,这样的模式难以持续,未来能否持续变好仍然不确定。

国际化和智能化或成“第三增长曲线”

对于微盟集团所处的行业而言,目前的竞争也非常激烈,数字化营销、人工智能+营销也一直是行业不断探索的方向,面对激烈的竞争环境,未来的增长空间可能在于国际化和智能化。

智能化方面,微盟WAI已经开始有良好的探索和场景落地,商业应用空间仍然需要持续的探索。微盟的管理层认为,微盟WAI将基于“SaaS+AI”布局推进业务的数智化,推动AI产品与服务覆盖微盟SaaS商家,打造面向未来经营与营销的多模型、多Agent AI应用产品,进一步释放生产力,提升人均效能,驱动数字营销整体显著降低成本。数据猿此前统计过2023年AI方向的投融资情况发现,AI+营销方向是热门领域之一,由此可见这是最可能率先落地。

国际化方面,最近几年,不少行业、企业由于国内的竞争压力较大、同质化产品较多,纷纷开启出海探索。面对陌生的环境、陌生的用户群体、陌生的市场规则,不少企业也面临着很多的困难,海外营销方面更是如此,因此帮助中小企业出海是当前的热潮。管理层在业务展望中也提到,微盟集团的Super APP技术出海将输出包括一体化数字基建、小程序生态、消费者管理经验的解决方案,向外辐射中国数实融合的成功经验。“SuperApp解决方案”是基于超级App连接toB和toC生态的商业系统,能适配多行业和多业态场景,支持本地海量商家入驻,助力客户打造平台生态化战略并帮助传统行业迅速实现数字化升级。

今年以来,以云计算、大数据和AI为代表的技术浪潮正在重塑千行百业,在刚刚过去的“两会”上,《政府工作报告》中首次提到“人工智能+”行动,生产力和创造力变革正日新月异。为与外界环境变化相适应,企业的数字化转型也在不断演进,已从技术概念进化为整体战略,零售数字化服务前景广阔。微盟集团或将在激烈的红海竞争中,凭借人工智能和国际化的战略布局赢得一席之地。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。