比起上市,海尔更想回到上世纪观点

《海尔兄弟》这部动画片,陪伴了很多80后、90后的童年。

《海尔兄弟》这部动画片,陪伴了很多80后、90后的童年。

1995年,《海尔兄弟》正式登录央视,将“裤衩兄弟”的形象,成功带入千家万户,在6年的时间里,共播出了212集,还给我们留下了让人印象深刻的主题曲——《雷欧之歌》。

这部动画动用了上百位画师,投资3000万元,历时12年,长度和制作力度甚至超过了同样由企业筹拍的日本名作《铁壁阿童木》。2018年,《海尔兄弟》又迎来了正统续作《海尔兄弟宇宙大冒险》。

与原版变比例失调的“变形脸”相比,新版画风无疑更加洋气。然而由于主题等因素,新版本的兄弟俩没有再搞标志性的大裤衩,整个形象已经与动画和海尔品牌商标大不相同。

海尔兄弟与海尔品牌的联系早已十分紧密,新作的发布也是海尔“动画宣发”的一种延续,但是外部环境与当年已经截然不同。

一方面是传统家电企业之间的激烈竞争丝毫没有减弱;另一方面则是物联网时代即将到来,身为传统家电企业的海尔能否抓住机会仍是一个未知数。

尽管行业内外的不确定性在增多,但海尔智家和海尔电器合并仍然表明这家36岁的家电企业,仍然不想下战场。

攘外必先安内

虽然比格力还要年长4岁,与美的、格力并称为国内白电3巨头,但是海尔在家电圈已经低调很多年了。以至于海尔今年半年报的发布时间明明早于格力、美的,但是在却没有引起多少水花。

2020年上半年,海尔智家收入为957亿元,同比减少1.6%;净利润为36亿元,同比减少41.6%;归属于上市公司股东的净利润27.81亿元,同比下降45.02%,在疫情的影响下,海尔的下降程度或许“优于”美的、格力,但是体量已不可同日而语。

2019年,三大巨头的收入规模均已突破了2000亿,但海尔的净利润仅为123亿元,与格力的247亿元、美的的253亿元相比,落后了一半。

导致海尔掉队的原因有很多,其中与外部竞争相比,将内部复杂甚至造成资源浪费的组织结构梳理清楚则是当务之急。

2020年7月以来,海尔接连推出三个股权调整政策:港股海尔电器将私有化退市;海尔智家把工业互联网平台卡奥斯54%股权卖给海尔生态;海尔智家将在香港上市。

海尔智家选择整合海尔电器业务,“二合一”重组为新的海尔智家在9月10日初步递交上市文件,将通过介绍形式登陆H股,进而实现A+D+H三地上市的格局。

频繁的结构调整,主线只有一个:把主要家电业务重新装进在A股上市的海尔智家。

根据海尔递交的最新招股书显示,这次的“二合一”,是因为海尔智家与海尔电器业务领域的划分,确实出现了一些问题。

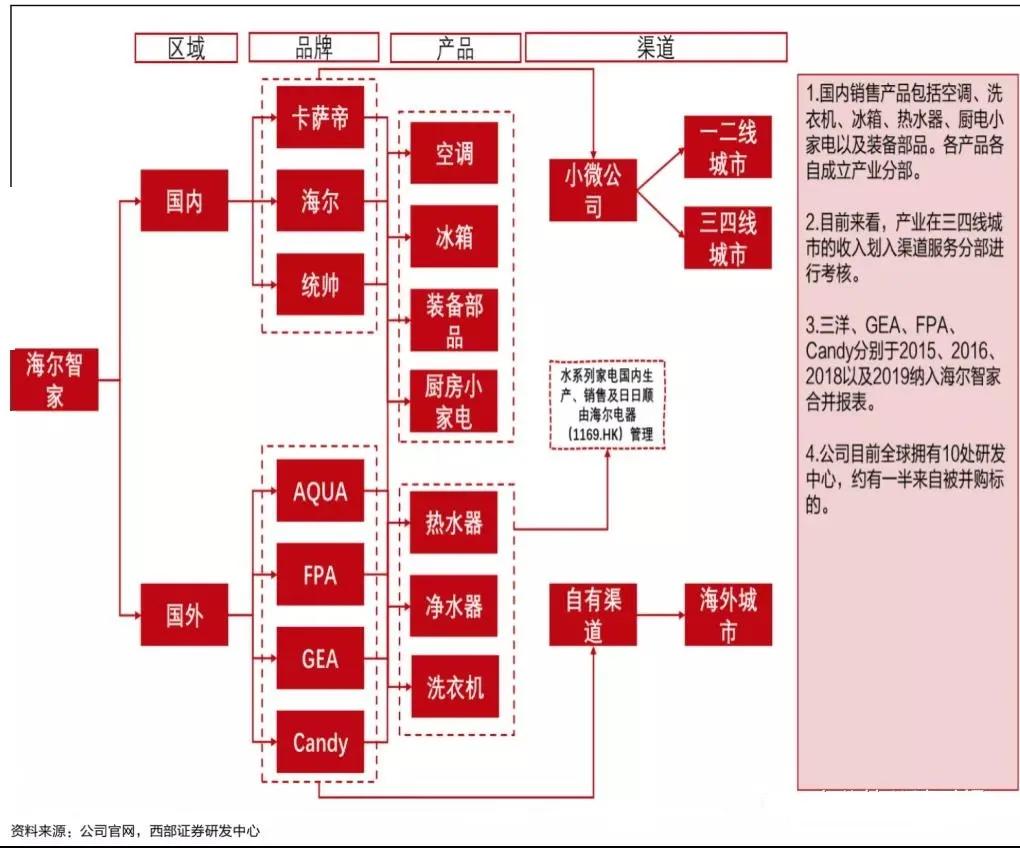

据了解,海尔的家电业务分成了生产端的6个版块、销售端的4大渠道。在生产端,洗衣机、热水器归海尔电器;而空调、冰箱、厨电归海尔智家。在销售端,经销商、电商归海尔电器;KA渠道、海外渠道归海尔智家。

股东和管理层拥有海尔智家、海尔电器两个变现平台,且两个平台间利益一致性不足。海尔智家和海尔电器之间存在大量的内部结算和交易,并且两者的管理领导相对独立,KPI考核、股权激励等独立进行,利益体系没有做到完全统一。

分销业务是海尔电器重要的利润来源,分销业务本应该是协同各个事业部运行的内部成本中心,但海尔分销环节的毛利率提升幅度却高于制造环节,分销营业利润显著增长。对于股东而言,这便构成了利益不一致。

如此多的平台,导致了高关联交易比例和业务交叉,不同品类之间的内部竞争,既造成了内部消耗,也拖累了管理效率和统一性。

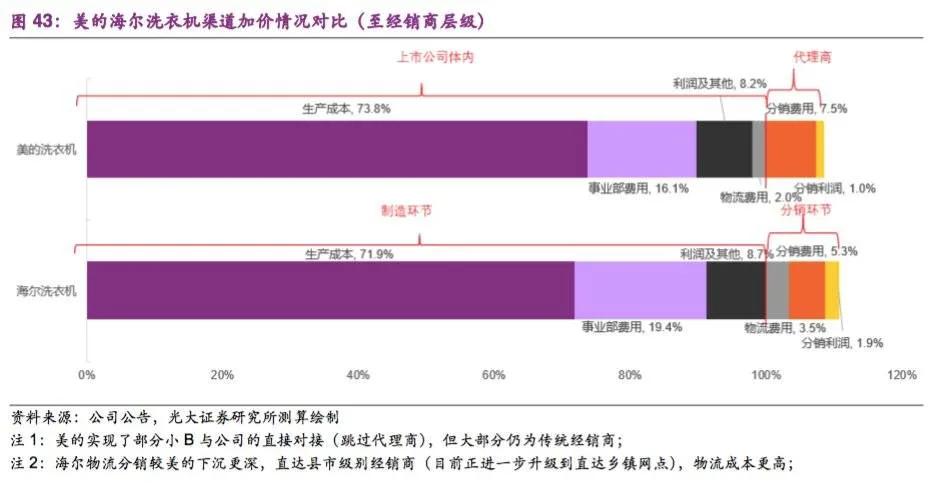

以海尔洗衣机为例,跟美的洗衣机相比,原本生产成本占优,但事业部费用、物流费用、分销环节费用都比美的高,导致最终价格高于美的。

海尔一旦完成重组以后,经过扩大的海尔智家集团将实现海尔电器与海尔智家产品横跨研发、采购、制造、销售等全产业链上的资源共享、能力共建以促进技术合作、成果共享,优化运营水平,放大盈利空间。

而对于海尔来说,股权、业务结构的调整,是集体所有制企业对市场化激励的不断探寻。

港股退市、私有化海尔电器、整合家电业务注入唯一平台,成为公司推进优质资源整合的重要一步。

海尔的“新生态”

海尔创始人张瑞敏说过,只有时代的企业,没有成功的企业,企业所有的成功只不过是踏准了时代的节拍。

看着移动互联网时代一个又一个风口袭来,凝视那些迎着风口上天的新时代独角兽,传统家电企业应该是无比羡慕的。而在外界眼里,普遍成立时间都超过20年的它们,大多已经算是“老朽”了。

作为传统制造业的代表,家电业必须面对的现实是——在经历了这么多年的发展后,家电市场增速放缓,在去年更出现了负增长的情况,据中国家用电器研究院和全国家用电器工业信息中心发布的数据显示,2019年家电行业国内市场零售规模为8032亿元,同比下降2.2%。

海尔的触角也因此不得不向更广泛的领域延伸。

2019年6月,海尔集团旗下的青岛海尔股份有限公司更名为海尔智家股份有限公司,以及现在的合并去电器化,足以显示出海尔推进物联网生态品牌战略的决心。

自2012年,海尔便开始探索智能制造转型,沿着智慧家庭的发展路径,海尔智家分为两大业务,分别是中国智慧家庭业务和海外智慧家庭业务,具体产品包括冰箱、冷柜、厨电、空调、洗衣设备以及水家电等,品牌包含海尔、卡萨帝、Leader、GE Appliances、Candy、Fisher&Paykel及AQUA。

这些尝试,也给海尔带来一些甜甜的回报。

2019年,海尔智家的智慧家庭成套产品销售收入占中国智慧家庭业务收入的27.5%,较2018年提升5.4个百分点,达到106亿元。同时,海尔智家的互联家电激活量较2018年增长68%。

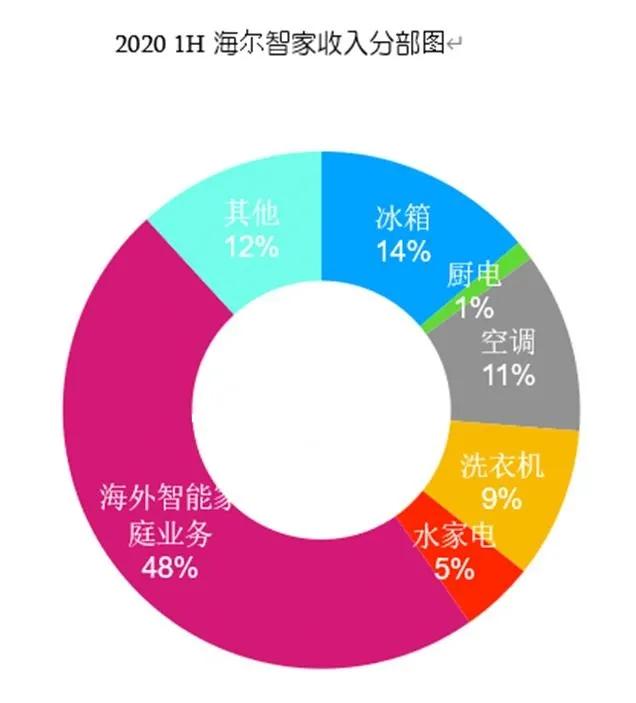

此外,海尔通过收购三洋、斐雪派克、Candy、通用电气家电业务,海外业务发收入贡献持续提升,2020年上半年海外业务收入占比49.1%。

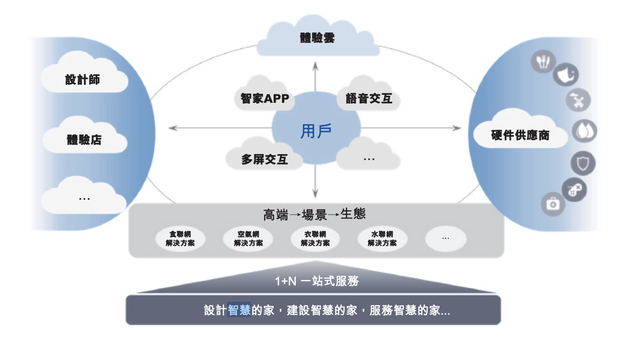

海尔智家称,在海尔电器私有化完成后,海尔集团将借此机会全面整合至海尔智体验云平台,而公司在2019年研发的这一套云平台系统,主要是基于AI+IoT技术。

与此同时,随着家电行业,智能化、高端化、健康化的发展趋势已经越来越明显。

海尔也在今年9月11日,发布了旗下首个场景品牌“三翼鸟”,为用户提供阳台、厨房、客厅、浴室、卧室等智慧家庭全场景解决方案。其中,海尔家庭医疗也基于AIoT技术亮相,可见海尔的物联网,铺的很大。

与海尔的大布局相对应的则是中国智能家居产业的稳健增长,据IDC其它方面数据分析,2019年中国智能家居市场渗透率仅为4.9%,而同期美国智能家居渗透率高达32%,依然存在着较大差距。

在传统家电企业中,海尔智家对这一赛道的布局相对积极。但是遗憾的是,与互联网公司相比,海尔并不占优势。

正所谓船大难调头,转型对于这些“大船”而言并不是一件容易的事。

家电行业观察人士分析指出:“老牌家电企业互联网化转型是很难的,因为从本质上讲它们的公司组织架构和互联网公司就不同。互联网公司奉行扁平化管理,追求高效率。而传统家电企业的组织架构多是金字塔型的,决策层与执行层之间间隔很远,造成了管理复杂、效率低等问题。“

上个月雷军的“小米十周年活动”的演讲中重提自己与董明珠的“10 亿赌约”。承认自己输掉了,作为参与者,雷军是谦逊的。而作为旁观者,我们看到小米输掉了5年之约同时,也看到此后第二年小米的营收就正式超越格力。

虽然这样跨行业对比可能不太公平,但是消费者总是把他们放在同一个起跑线上。

传统家电企业着重思考的是如何把一个产品卖给用户,销售完成沟通也就结束。而互联网公司则是在考虑如何把用户粘住,让用户消费完之后依旧会留在自己的生态中,充分挖掘每一个用户的价值。

所以互联网公司为了获取用户甚至可以赔钱卖硬件,但家电企业是绝对做不出这种事的。我们看BAT等互联网巨头以及小米这样的年轻硬件企业,永远都是在强调用户粘性,但传统家电品牌不会这么做。

今年小米还将继续加码物联网,年初宣布围绕5G+AIoT将投入500亿元,寄望于把AIoT、智能生活的持续优势转化为智能全场景的绝对胜势。华为虽然起跑偏晚,但其智能家居发展已驶入快车道,势头迅猛。这也是继智能手机之后,华为最为重视、大刀阔斧的一条新赛道。

对于这些传统家电企业而言,如何更快地融入到那些IT互联网巨头的AIoT生态中,成为它们重要的组成部分(即便是代工角色),也是避开家电业“夕阳论”的最优选。

毕竟当不了“中介”,当个“开发商”也是不错的。

海尔没有掌握核心优势

在物联网的生态下,入口是一个急需解决的问题。

在亚马逊的带领下,行业最初的认知是智能音箱,但随着市场的发展,多入口概念已经被大多数用户和企业所接受。

而在做入口方面,格力身先士卒,推出了格力手机,格力二代手机被定名为格力色界,到了最新一代格力手机其LOGO已经换成了大松电器的LOGO,而这个大松电器正是格力电器旗下智能家居物联网平台。由此可见,格力手机从单纯的智能手机变成了格力智能家居平台的一个交互入口。可见格力做手机的真正目的,主要是为其智能家居生态铺路。

但是通过前三代格力手机的市场试水来看,自己独立做入口的梦想已经“凉凉”。但是鉴于入口的重要性不言而喻,在格力失败后,其他家电企业们依然没有放弃“执念”,海尔智家也是如此。

它在这方面的动作是,在2018年发布了人工智能交互系统的落地解决方案,包括智慧家庭语音助手——小优管家,以及两款智能音箱,打造全屋分布式交互入口,并且配合推出了海尔智家APP作为移动端官方体验交互入口。2020年7月,海尔智家APP月活跃用户数达到88.9万名,虽位位列行业第五,但是与头部仍有较大差距。比如第一名“米家”在7月的活跃用户就达到了1029.2万。

另外,其实无论是手机还是音箱,单入口还是多入口,背后的AI助手才是IoT生态真正的控制中枢,AI技术的好坏也直接决定了IoT生态的使用体验。

在这样的技术壁垒之下,海尔、格力为代表的的家电制造业,在AI等尖端技术的研发方面,是远远无法和那些与用户距离更近的互联网公司们相比的,。

而在5G、AI、loT的三方联动下,注定了物联网的打造,是一个需要投入大量研发经费的项目。

也就是说,无论是海尔智家所提倡的人工智能,还是云计算、5G、物联网等等高新科技,并不能快速的帮助海尔智家实现质的飞跃。

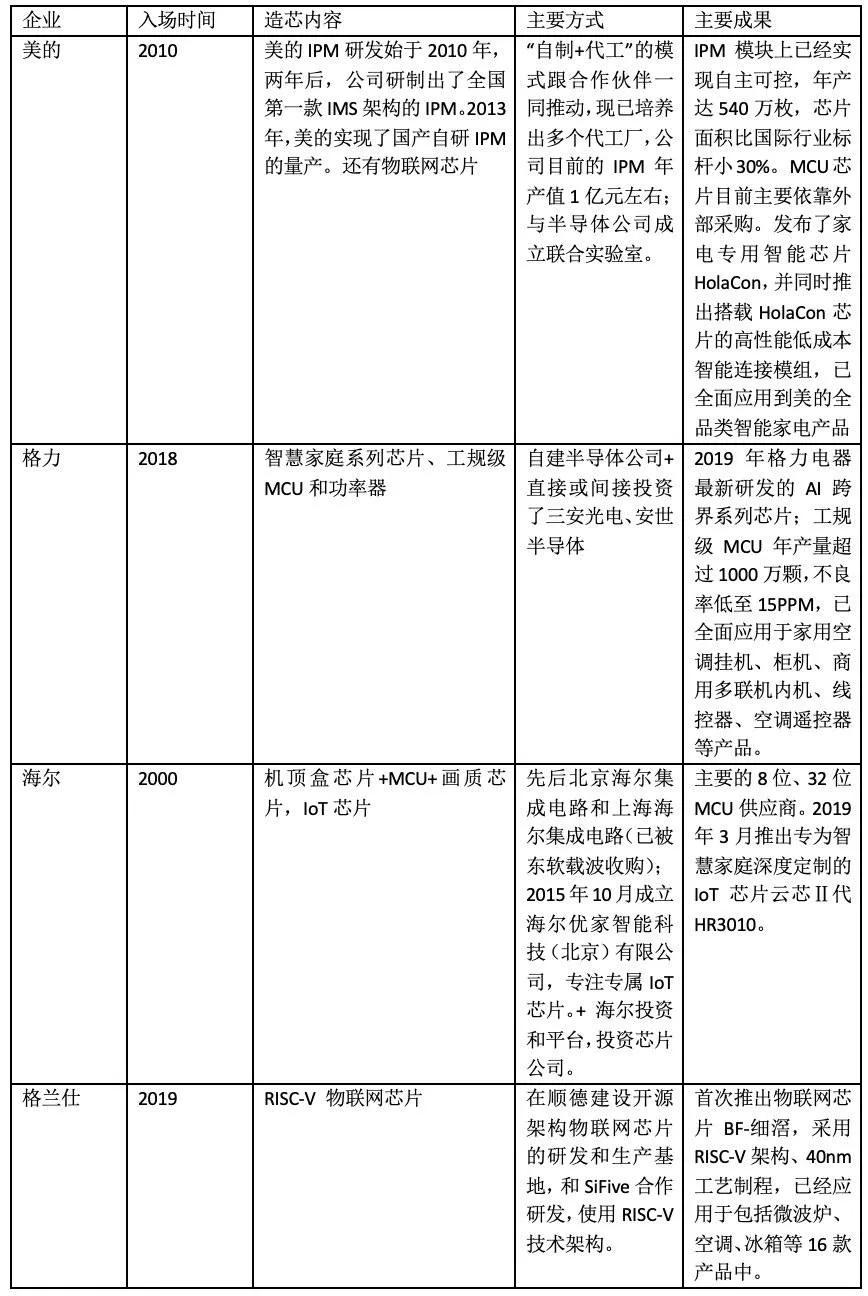

还有不得不提的一点是,海尔在物联网的基础“硬件”上,也不容乐观。

全球大家电中约50%为变频产品,变频产品最核心的部件主要是压缩机和控制器。压缩机基本实现国产化,控制器上的两个部件MCU、IPM,均要从美国、日本进口。即使没有物联网时代的到来,这也是家电企业变大变强必须要需要解决的“疑难杂症”。

在布局物联网芯片和关注半导体新材料方面,海尔在内的AloT企业们,步调几乎一致,都在加速搞核心零部件研发。

几乎每一次技术的迭代,都会决定谁能占据更大市场份额。在AIoT场景下,家电产品所含半导体数量一定会远远超过以前,物联网竞争,技术必然是硬件基础。

但是尴尬的是,物联网市场虽然前景的广阔,海尔也已经早早布局,但是并没有掌握核心的优势。

毕竟在蓝海市场的之中,造一艘能远航的船才是重中之重,而不是感到风的方向就赶紧出发。

2017年,“物联网之父”凯文到访海尔。张瑞敏对他说,产品传感器如果和用户体验无关,又有什么用呢?“真正重要的是‘用户传感器’。产品传感器的注意力在传感器上,用户传感器的注意力在用户体验上。”

结语

在张瑞敏眼中,海尔全新生态企业的图景终将颠覆人们对于传统制造业企业的认知,峥嵘岁月数十年,历经改制、工业化革命的海尔和家电同行们,再次被互联网与人工智能浪潮,携裹到下一个历史拐点。如何平衡“本行”制造与新兴技术、取舍上游半导体,考验着戎马半生领导者们的智慧。

此前海尔曾提出“4年5000亿,再造一个新海尔”的发展规划。从当前的发展情况来看,包括衣联网、食联网、工业互联网和生物医疗等在内的新业务尚没有成为营收主力,海尔还需要更多的时间来证明自己。

接受现实的砥砺,像鹰一样再次重生,是“海尔们”既痛苦也是无法回避的命运。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。