逾期首日即恐吓,三天变暴力:我来数科催收为何敢踩监管红线?观点

我来数科前身为 2014 年上线的我来贷,2019 年完成品牌升级,运营主体为卫盈联信息技术(深圳)有限公司,注册资本 3 亿元,法定代表人王国贻,属高新技术企业,背靠亚洲金融科技集团 WeLab 汇立集团,公开资料显示累计注册用户超 5000 万,业务覆盖线上信贷与助贷服务。

逾期第一天就被威胁恐吓,遭遇家庭变故仅三天就遭遇暴力催收,合规底线何在?近期,有用户实名反映,头部助贷平台我来数科在贷后环节屡屡突破合规边界,在用户明确告知家庭困难、经济状况异常的情况下,依然采取高压、侵扰、恐吓等手段推进回款,与国家一再强调的合法、文明、适度催收原则严重相悖。作为 WeLab 汇立集团旗下、由卫盈联信息技术(深圳)有限公司运营的成熟平台,我来数科的激进催收并非个案,而是长期合规失守的集中暴露。在监管持续收紧、行业加速净化的当下,这家平台为何仍敢逆风而行,其背后的治理漏洞与行业沉疴,值得深度追问。

我来数科前身为 2014 年上线的我来贷,2019 年完成品牌升级,运营主体为卫盈联信息技术(深圳)有限公司,注册资本 3 亿元,法定代表人王国贻,属高新技术企业,背靠亚洲金融科技集团 WeLab 汇立集团,公开资料显示累计注册用户超 5000 万,业务覆盖线上信贷与助贷服务。从资质来看,该主体并非持牌金融机构,主要通过合作持牌机构与融资担保牌照开展业务,这种轻资本、重流量的模式,在规模快速扩张的同时,也埋下了合规管控薄弱的隐患。

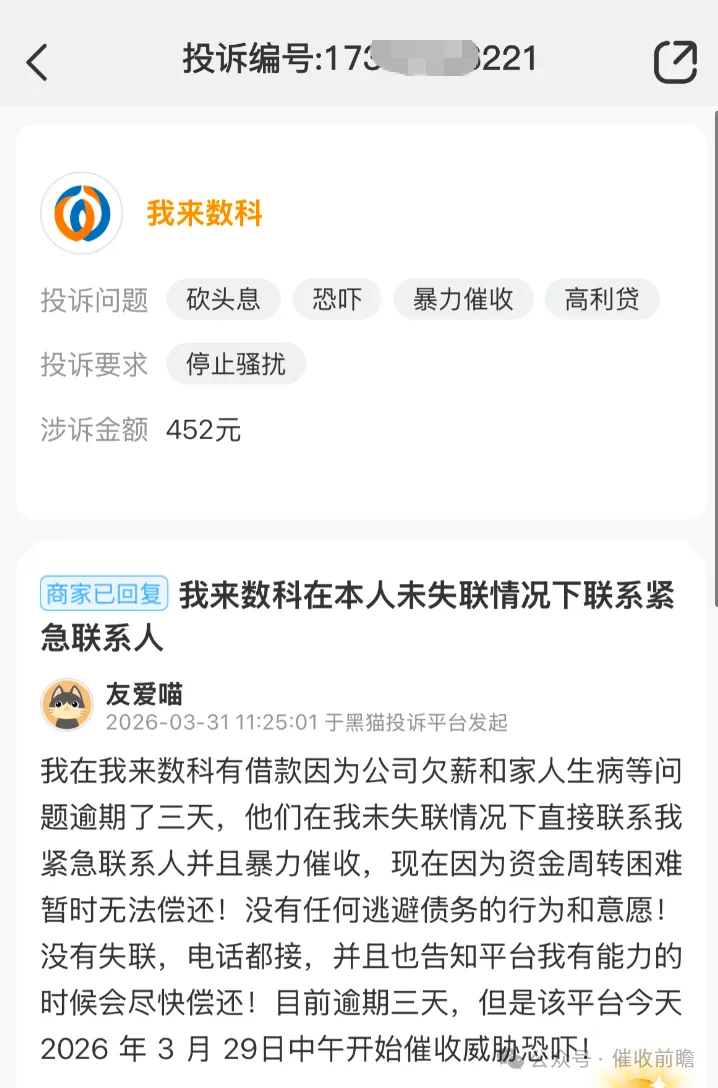

据用户实名投诉内容显示,其在我来数科平台借款后,因突发家庭重大变故导致资金周转困难,未能按时还款。令人震惊的是,该用户逾期仅第一天,平台催收人员便直接通过电话进行威胁、恐吓,使用侮辱性语言施压;在用户明确告知家庭变故、请求协商延期的情况下,平台不仅未予理会,短短三天内便将催收手段升级为暴力催收,持续高频拨打本人及第三方联系人电话,泄露用户负债信息,干扰用户及其亲友正常生活,严重侵犯用户合法权益。用户表示,在自身最困难的时期,不仅未得到任何人性化沟通与缓冲,反而承受着高强度的精神压力与生活滋扰,身心受到极大伤害。

此次暴力催收事件仅仅是行业乱象的一个缩影。用户投诉直指,国家早已明确要求金融平台开展合法、合理、合规的催收工作,严禁暴力、威胁、骚扰等违规行为,但我来数科却公然逆风而上,无视监管要求、无视用户困境、无视基本商业伦理,如此肆无忌惮的背后,究竟是谁给的底气。

此类极端催收并非孤例。截至 2026 年 3 月,黑猫投诉平台关于我来数科的投诉累计超 4.1万条,高频关键词集中在暴力催收、恐吓骚扰、泄露隐私、爆通讯录、违规扣费、协商无果等。大量投诉内容与上述用户经历高度吻合:逾期当日即启动高压催收,不听取用户困难理由,直接使用威胁性语言;可联系到本人的前提下,依然联系亲友、同事、单位,公开负债信息;夜间非正常时段持续致电,严重影响休息;用户提出合理协商还款方案,平台一律拒绝,仅要求立即全额还款。多位用户在投诉中表示,我来数科的催收行为已超出合理范畴,构成软暴力,对日常生活、工作、家庭关系造成严重破坏。

2026 年 1 月 30 日,中国银行业协会发布《金融机构个人消费类贷款催收工作指引(试行)》,以七章五十四条构建全流程规范,明确划定催收禁区:严禁恐吓、侮辱、诽谤、骚扰;严禁向无关第三方泄露负债信息;每日 22 时至次日 8 时未经同意不得开展催收;同一联系方式当日拨打原则上不超过 6 次;逾期早期不得随意委托第三方催收;对存在特殊困难的用户,应提供合理协商空间。国家金融监督管理总局同步强化整治,2026 年 3 月集中约谈多家头部助贷平台,直指催收失范、信息滥用、侵害消费者权益等突出问题,对违规机构可处以高额罚款、责令暂停业务,情节严重者追究刑事责任。

对照最新监管规定,我来数科的多项行为已涉嫌严重违规。其一,催收时机极端化,逾期首日即启动威胁式催收,完全违背适度与人性化原则;其二,手段暴力化,恐吓、侮辱、泄露隐私,直接违反监管禁止性规定;其三,第三方管控失效,大量激进行为由外包机构实施,平台以合作方为由推脱责任,与白名单管理、全程可追溯要求相悖;其四,缺乏人文关怀,用户遭遇家庭变故等特殊情况时,不仅未予弹性处理,反而加快升级施压,背离金融服务的基本伦理。

事实上, 2021 年3月,我来数科因侵害用户权益被工信部通报;

信息合规屡罚屡犯,催收乱象愈演愈烈,暴露出平台重业绩、轻合规,重回款、轻风控,重扩张、轻治理的深层问题。在助贷行业普遍压缩利润空间、竞争加剧的背景下,部分平台将回款压力转嫁给催收端,以高激励、强考核驱动外包机构突破底线,形成违规 — 整改 — 再违规的恶性循环。

更值得警惕的是,我来数科的乱象并非孤例,而是行业部分主体的缩影。助贷平台普遍不持有核心金融牌照,却对接海量用户与资金方,业务链条长、主体多、管控弱。一些平台把催收外包当作降成本、甩责任的手段,对第三方只看回款率、不看合规性,导致恐吓、骚扰、软暴力等行为屡禁不止。用户在逾期后面临双重压力:既要偿还债务,又要承受精神与生活侵扰,合法权益得不到保障,甚至引发极端事件。

监管早已亮明态度:欠债要还,但催收必须守规。合法债权受法律保护,但催收行为必须在法律框架内进行,不得侵犯人格权、隐私权、生活安宁权。《个人信息保护法》《治安管理处罚法》及催收新规共同构筑起严密防线,对暴力催收、信息泄露等行为,用户可投诉举报、提起诉讼,情节严重的可构成催收非法债务罪,责任人将面临刑事处罚。

我来数科接连触碰红线,拷问的不仅是一家平台的合规意识,更是整个行业的发展逻辑。靠激进催收换取短期回款,牺牲的是用户信任与品牌信誉,最终损害长期经营根基。在监管趋严、用户维权意识提升的今天,野蛮生长的空间已彻底收窄,合规才是可持续发展的前提。

卫盈联信息技术(深圳)有限公司作为运营主体,理应承担首要责任,全面自查催收流程、严格管控第三方机构、建立特殊情况绿色通道、完善协商还款机制,真正把文明催收落到实处。而行业更应以此为戒,从考核机制、流程管控、投诉响应、责任追溯等方面补齐短板,告别以违规换业绩的短视模式。

此次用户投诉的经历,只是众多被暴力催收受害者的一个缩影。当金融平台放弃沟通、选择暴力,当合规制度形同虚设,当人文关怀让位于回款指标,所谓的金融科技便失去了温度与意义。我来数科的催收风波,是一次强烈警示:金融的本质是服务,而非施压;合规是底线,而非选项。在行业走向规范化的关键阶段,谁能守住红线、尊重用户、敬畏法律,谁才能走得更稳更远;而那些漠视规则、肆意践踏消费者权益的主体,终将在强监管下付出应有的代价。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。