高管频动为何?业绩泥潭、合规隐忧,北京银行能否稳住领先位置?观点

前段时间,北京银行董事会2025年第六次会议在北京召开,会议通过了16项决议。其中,涉及人事变动的有三项。根据梳理,2024年至今,北京银行已有超10位董监高离任。

前段时间,北京银行董事会2025年第六次会议在北京召开,会议通过了16项决议。其中,涉及人事变动的有三项。根据梳理,2024年至今,北京银行已有超10位董监高离任。

实际上,高管的频繁变动背后正是源于内部的忧虑。受大环境影响,长期稳坐城商行头把交椅的北京银行,虽然总资产规模已经突破4万亿,但其却深陷业绩增长乏力的泥潭中。

与此同时,令北京银行更焦虑的是,不光要承担业绩压力,同时还要面临频繁不断的罚单。

人事变局:高管频繁更迭背后的战略重构

根据梳理,2024年至今,北京银行已有超10位董监高离任,涉及行长、副行长、董事、监事,辞职原因包括任期届满、工作调动(如原行长杨书剑转任华夏银行董事长)。

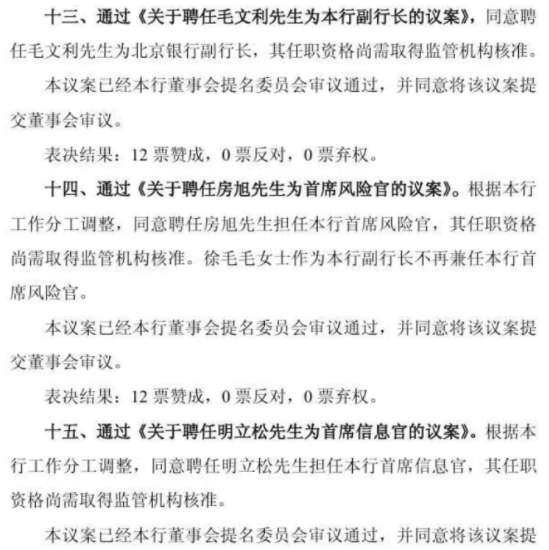

此次公告中,毛文利出任副行长(此前为北京农商行副行长),这也标志着毛文利的加盟形成了北京银行“一正三副”格局(原为“一正两副”)。

其中,毛文利比较受外界关注。信息显示,毛文利生于1978年1月,一线出身,此前一路做到北京农商银行党委常委、副行长。

更早些时候,2025年2月,担任北京银行行长达七年的杨书剑宣布辞任,后转投华夏银行出任党委书记,拟升任董事长。而杨书剑堪称是北京银行的“老将”,1997年就加入北京银行,从基层一步步成长为行长。

杨书剑离开后,北京银行副行长戴炜在代理行长后于5月转正。公开资料显示,戴炜曾在建设银行、招商银行工作,2009年加入北京银行,也算是一员“老将”。

至此,北京银行已形成新管理层架构,其核心团队成员主要为:董事长霍学文(2022年上任)、新任行长戴炜(内部提拔,16年行龄)、副行长郭轶锋(22年行龄)、徐毛毛(29年行龄)。

增长困局:净息差收窄与盈利承压

在2025年第一季度,北京银行交出了一份喜忧参半的成绩单。

北京银行继2024年资本规模成功跨越4万亿元大关、稳居城商行之首后,2025年第一季度,其总资产又继续高速增长至4.47万亿元,较年初大幅增长5.87%,延续了近年来的每年强劲的增长势头。

此外,在业务根基方面,北京银行也保持了相对稳健的步伐。

截至一季度末,其贷款与垫款本金总额达到2.34万亿元,存款规模为2.6万亿元,两者均录得约5%-6%的同比增长,显示出其在核心业务领域的持续拓展和市场地位的巩固。

然而,与资产和存贷规模的增长形成对比的是其核心盈利指标的承压。

财报数据显示,2025年第一季度,北京银行实现营业收入171.27亿元,较上年同期下降3.18%;归属于股东的净利润为76.72亿元,同比下滑2.44%。

这是该行近15年来,首次在一季度出现营收与净利润双双负增长,意味着其当前正面临着巨大的经营压力。

事实上,北京银行最近几年业绩一直不乐观。

从2020年到2023年,北京银行总营收分别为642.99亿元、662.75亿元、662.76亿元和667.11亿元,同比增速分别为1.85%、3.07%、0.01%和0.66%。

不难看出,北京银行营收长期都在660亿左右徘徊,增速也仅为个位数,甚至2022年时增速为零。

相比之下,早在2022年,江苏银行便以706亿元营收、254亿元净利润实现反超。

2024年全年,北京银行的总营收和归母净利润依旧均落后于江苏银行。

具体来看,其总营收只有江苏银行的86.5%,归母净利润只有江苏银行的78.4%。显然,北京银行城商行“一哥”的地位岌岌可危。

与此同时,宁波银行的营收与净利润与北京银行的差距也在不断缩小。

2023年时,宁波银行与北京银行为51.26亿元,2024年时两者之间差距缩小为33亿元;2023年时,宁波银行净利润距北京银行仅差1亿元,而2024年时,宁波银行归母净利润已经超过北京银行,位居城商行第二。

北京银行业绩断崖式下滑,归根结底在于利息净收入停滞不前。

财报显示,2025年第一季度,北京银行集团实现利息净收入125.92亿元,同比微降1.42个百分点。

业绩承压主要源于市场利率下行(LPR调降)、贷款收益压力以及存款成本居高不下等多重挑战。

作为衡量银行利息业务效率和盈利能力的关键指标,净息差体现的是生息资产收益与付息负债成本之间的差额。

观察北京银行近年表现,从2019年到2024年,其净息差依次为1.95%、1.87%、1.83%、1.76%、1.54%、1.47%,不断处于下滑状态。相比于江苏银行2024年的1.86%,明显落后。

随着净息差的不断收窄,直接制约了利息净收入的增长空间,对北京银行的整体盈利能力形成了显著压力。

显而易见,如今的北京银行正深陷业绩增速疲软、净息差持续受压、盈利能力下滑的多重困境,倘若不能再继续扭转局面,其在城商行阵营中的领先地位将难以被重新夺回。

合规隐忧:罚单频现与风控短板

让北京银行感到忧虑的,不只是业绩的掉队,还有罚单。

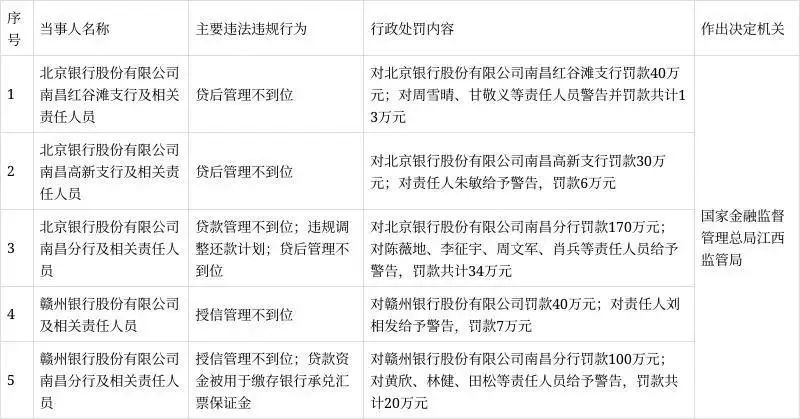

2025年5月,据国家金融监督管理总局江西监管局披露,北京银行南昌多家分行、支行,因贷后管理不到位被开出多张罚单。

其中,光对北京银行南昌分行一家罚单就高达170万元,此外北京银行南昌红谷滩支行、北京银行南昌高新支行2家支行分别被处以罚款40万元、30万元,三张罚单合计罚款240万元。另有多名员工合计被处罚53万元,总罚单金额为293万元。

无独有偶,一年前,江西监管局的行政处罚显示,北京银行南昌分行因未按规定报送案件信息,被罚款30万元。一名员工被罚款6万元。

更早的时候,2024年2月,北京金融监管局开出一张330万元的行政罚单,处罚对象为北京银行,涉及EAST信贷业务数据漏报等。

2024年6月,北京银行股份有限公司济南分行滨河小微支行也同样因贷款管理不到位,被罚款35万元。

2024年3月,北京银行乌鲁木齐光明路支行,因贷后管理不到位被罚款60万元。

2024年1月,北京银行聊城分行因涉及贷款管理不到位,被罚款30万元。

2023年6月,北京银行衢州分行因存在5项违法违规,被银保监会衢州监管分局罚款145万元。同一个月,北京银行又因房地产等多项业务违规被罚4830万元。

2020年12月,北京银行因涉及15项违规,被北京银保监局罚款4290万元……

北京银行当前正站在战略转型的关键节点:高管频繁更迭折射出应对业绩增长乏力与合规隐忧的迫切需求,而总资产扩张与营收净利润下滑的矛盾、净息差持续收窄的盈利压力,叠加多地分支机构频繁领罚暴露的风控短板,共同构成其发展路上的多重挑战。新管理层需在巩固规模优势的同时,更注重业务结构优化与风控能力提升,平衡好“量”与“质”的关系。唯有如此,北京银行方能扭转当前被动局面,在城商行竞争中守住“一哥”地位,其后续转型成效值得持续关注。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。