70万的奶茶梦碎!霸王茶姬加盟商血本无归,创始人却分红7亿观点

曾经被称为“东方星巴克”的霸王茶姬,神话似乎只维持了一个夏天。短短一年间,从月入百万的财富故事,变成了血亏离场的残酷现实。

曾经被称为“东方星巴克”的霸王茶姬,神话似乎只维持了一个夏天。短短一年间,从月入百万的财富故事,变成了血亏离场的残酷现实。

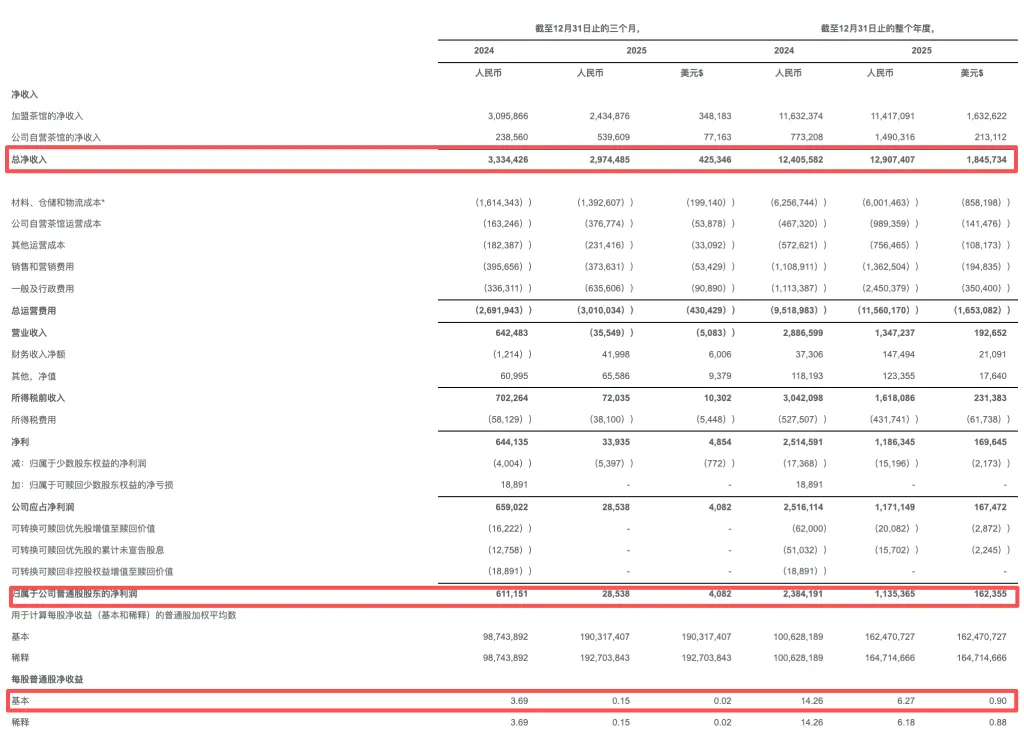

2026年3月31日,霸王茶姬交出一份“惨淡”的年报:全年净利润从25.16亿元腰斩至11.71亿元,市值蒸发近300亿元,第四季度甚至由盈转亏。曾经一杯难求的盛况不再,取而代之的是加盟商在寒风中苦苦支撑。

然而,在加盟商哀鸿遍野之际,创始人张俊杰却依然赚得盆满钵满。就在业绩暴雷前不久,他通过一笔12.5亿元的突击分红,稳稳将约7亿元装进自己的口袋。

一边是创始人高额套现,一边是加盟商哭求转让。那个曾经让人趋之若鹜的“70万加盟神话”,为何一夜之间变成了血本无归的深坑?

从排队王变转让王

加盟商扛下所有

时间倒回2022年,是霸王茶姬最意气风发的时光。

长沙茶颜悦色验证了轻乳茶的火爆潜力,霸王茶姬迅速抓住轻乳茶品类风口,去掉奶盖,原液萃取,一举突破西南大本营,成为全国现象级品牌。三年时间,它成为资本圈宠儿,狂飙到7000家店,其中九成以上是加盟店,估值一度冲上顶峰。

那时候,想要成为霸王茶姬的加盟商,不仅要有钱,还要有关系。加盟名额被炒到70万,十几万人争相涌入,大家都相信这是下一个瑞幸或蜜雪冰城。

品牌方喊出“8到10个月回本”的口号,加盟商们看着日营业额几十万的“神店”,幻想着自己也能月入百万。大学老师、金融精英,甚至没开过一天店的投资人,纷纷下场,砸下上百万甚至更多的积蓄,只为搏一个未来。

(图源:窄门餐饮小程序)

但商业世界的残酷就在于,狂欢的保质期往往比想象中短。2025年,泡沫碎了。

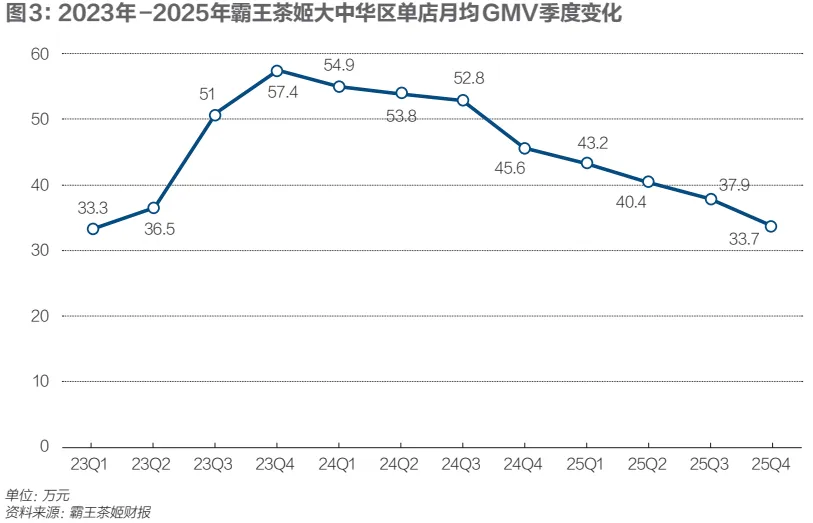

随着门店密度失控,曾经日进斗金的店铺开始“自相残杀”。同一条步行街、同一个商圈的楼上楼下,霸王茶姬的门店遍地开花,客流被极度稀释。

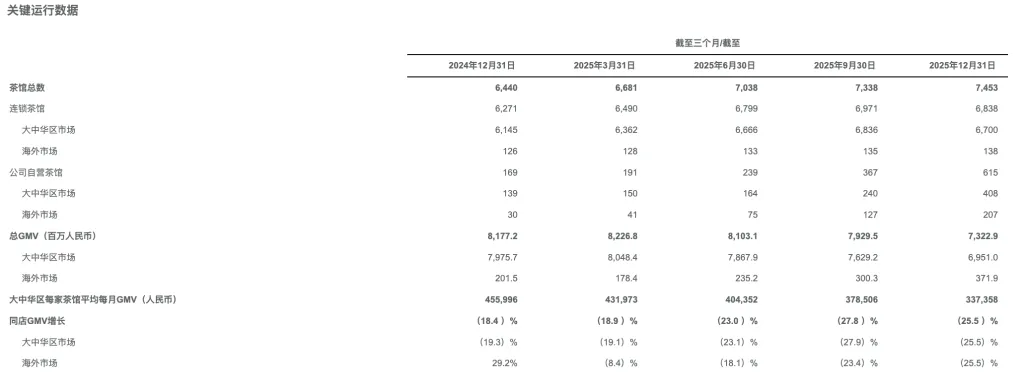

数据显示,大中华区单店月均GMV从巅峰期的57.5万元暴跌至33.74万元,跌幅超40%,盈利能力几乎腰斩。

(图源:财经杂志)

而加盟商扛下了所有,高昂的租金、人工和物料成本,还要面对品牌方的强势条款。

有加盟商透露,投入180万开出的店,仅仅撑过一个夏天,最后不得不以三四十万的价格“贱卖”设备转让,血本无归。南京甚至有加盟商因拒绝进货,被督导强行在账上扣款。

当加盟商想止损时,发现根本逃不掉,因为霸王茶姬的商业模式,本质上是将风险转移给了加盟商。

于是,就出现了极其割裂的一幕:一边是创始人在上市后高位套现、巨额分红;另一边是加盟商在高昂的成本下苦苦支撑。

品牌方后来试图补救,取消原材料供销模式,改成GMV分成,承诺“加盟商赚钱,公司才赚钱”。但转型的阵痛,最终还是由加盟商先扛着。

未入局的“9.9元”价格战

大单品困局与管理阵痛

加盟商亏损的直接原因,是店里的生意变差了。而生意变差,源于霸王茶姬在战略上的几次重大失误。

首先是价格战的迟钝。

2025年,现制茶饮行业彻底杀红了眼。以瑞幸、蜜雪冰城为首的品牌,掀起了“9.9元价格战”,席卷整个饮品界。

在这个极度内卷时刻,霸王茶姬选择了另一条路,为了维护“高端调性”和“东方星巴克”人设,拒绝下场补贴。

后来,创始人张俊杰在财报电话会中不得不承认,公司低估了外卖平台价格大战对线下茶饮的冲击。当同行们都在用低价吸引订单时,霸王茶姬仍死守16-25元的价格线。

结果,超过40%的外卖订单被竞品大量截流,2025年第四季度营收直接进入负增长,甚至出现了季度亏损。

其次是它的产品研发懒惰。

霸王茶姬的成功,靠的是伯牙绝弦这款大单品。它靠着极致的效率和标准化,迅速复制。但也锁死了产品的创新边界。

财报显示,支撑其半边天的依然是那杯伯牙绝弦,仅这一款单品就占据了四成销售额。

而喜茶、奈雪们一年上新三四十款,霸王茶姬2025年全年几乎“躺平”,被媒体戏称为“半年没出能打的新品”。

竞争对手们并没有闲着。瑞幸的“轻轻茉莉”、古茗的“云岭茉莉白”等平替产品,凭借更低的价格疯狂抢客。

当口感差别不大,而价格相差一倍时,伯牙绝弦的粉丝也就自然离去了。

最后则是管理跟不上。

从几百人扩张到3400多人,霸王茶姬的组织架构出现了严重的“消化不良”。

2025年下半年,公司耗了大半年时间进行组织架构调整,决策滞后,错过了应对竞争、迭代产品的关键窗口。

国内收缩与海外扩张

冰火两重天的战略转向

在国内市场承压的背景下,海外业务成为霸王茶姬财报中为数不多的亮点。

2025年,霸王茶姬海外GMV暴涨84.6%,在马来西亚、泰国等市场,单店效益显著优于国内。

张俊杰将2026年定为“海外筑基年”,计划新增200家海外门店。与此同时,国内策略全面收缩,全年仅新增300家门店。

这一策略调整,意味着霸王茶姬已经将增长希望寄托在海外市场,也意味着国内市场将进入存量竞争阶段,品牌资源投入减少,现有加盟商的生存压力进一步加大。

2025年的霸王茶姬,透露出新茶饮行业的残酷现实:

依靠规模扩张,品牌的爆发可以快得不可思议;但要建立能真正扛得住周期风险的生态系统,所需要的时间是不能略过的。

当品牌方将风险无限转嫁给个体创业者,而自身却能通过资本运作获得巨额回报时,这种商业模式的根基显然是不稳的。

那70万的加盟费,对于普通人来说可能是半生的积蓄;对于创始人来说,可能只是账面上的一串数字。

但当这串数字变成泡沫,破碎的却是无数个家庭的希望。

对于那些怀揣梦想入局的普通人来说,这将是一堂代价昂贵的商业课。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。