领头人刘先成“质量年”大考:普门科技“烧钱”豪赌,何时能兑现?观点

普门科技2025年营收下降,净利润大幅下滑,2026年一季度虽同比增长但利润仍承压,面临“烧钱”与汇率双重压力。

近日,医疗器械公司普门科技公布了2025年年度报告以及2026年第一季度的财务报表,业绩的巨大差异,也引起了资本市场的高度关注。

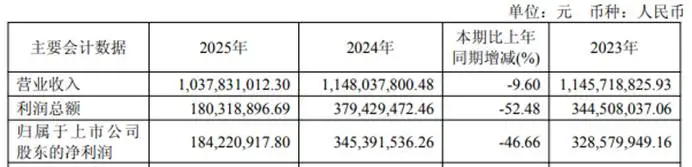

2025年财报显示,普门科技营业收入为10.38亿元,同比减少9.60%;归属于上市公司股东的净利润为1.84亿元,同比减少46.66%;扣除非经常性损益后的净利润为1.63亿元,同比减少50.31%,成绩并不理想。

图源:普门科技2025年年度报告

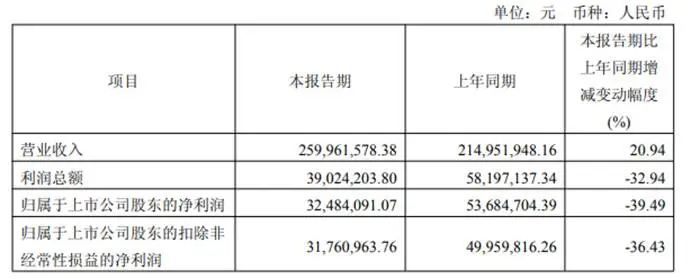

2026年第一季度,普门科技的营收为2.6亿元,同比增长20.94%;归母净利润3248.41万元,同比下降39.49%。

图源:普门科技2026年第一季度报告

两份财报中出现了“增收不增利”的现象,不禁让人怀疑,普门科技是否已经进入衰退期,或者是在为下一次爆发做准备?

短期承压的利润表与“烧钱”争议

2025年全年至2026年一季度的财务状况表明,普门科技正面临着内部和外部的双重压力。

从公司内部经营角度来看,普门科技目前处于战略投入期,“烧钱”的背后是对长期竞争力的深耕。

2025年普门科技的全年营收出现下降,但是销售费用和研发费用却都有所上升,出现了“收入减少而投入增加”的情况。财报数据显示,2025年销售费用为1.86亿元,同比增长21.96%;研发投入为2.29亿元,同比增长13.45%,占总收入的比例为22.03%,比上一年提高了4.48个百分点。

图源:普门科技2025年年度报告

虽然高投入在短期内影响了利润,但是这种“牺牲”并不是无目的的烧钱,而是将重心放在核心领域上:加大化学发光、皮肤医美等细分领域的技术研发投入,增加市场推广和渠道建设的资金投入,为今后产品的更新换代及市场的进一步扩张打下基础。

从外部环境来看,汇率的变动也是普门科技利润减少的一个重要因素,给其业绩带来了更多的不确定性。

2026年第一季度,受汇率变动影响,普门科技财务费用增加约1803万元。剔除汇率因素后一季度净利润下滑5.9%,盈利基本面相对稳健。显然,汇率的变动已经成为其全球化布局过程中所必须面对的一个长期风险。

此外,国内IVD行业集采常态化、公立医院预算紧张,对境内的业务造成了压力。2025年普门科技医疗器械主营业务境内收入为5.8亿元,同比下降23.56%,营收占比由原来的七成多下降到57.14%。

总的来看,普门科技的利润表短期内会面临一定的压力,但是其底层资产质量以及核心技术储备并没有发生实质性的变化,投资者不必惊慌,保持耐心即可。

刘先成的“质量年”与四大战略

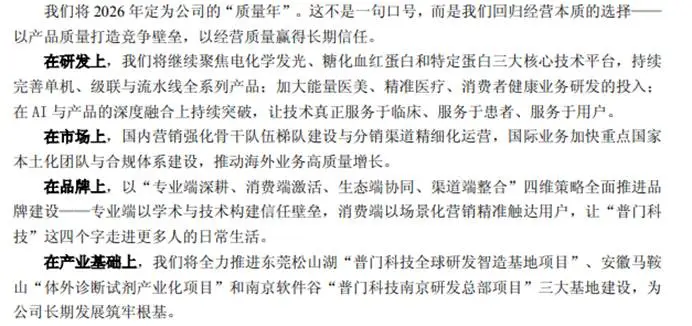

面对转型期的阵痛,普门科技董事长刘先成没有回避,反而高调地提出了2026“质量年”的战略定调,这显示出管理层有着非常强的战略定力。

刘先成在年报中直言不讳地表示:“2026年,医疗健康产业将进入新周期的关键之年,我们要回归经营本质——以产品品质树立竞争护城河,以经营质量赢得长久信赖,”管理层据此打出一记决策“连环拳”。

图源:普门科技2025年年度报告

其一,四维策略“换挡”,深耕专业,激活消费。国内医疗器械市场内卷严重,公立医院采购预算紧缩,同质化竞争激烈,单一专业的医疗市场规模增长受限,为此,普门科技提出“专业端深耕、消费端激活、生态端协同、渠道端整合”四维策略,优化业务结构,平滑业绩周期波动。

其二,加快国际化及产能落地,规模效应抵消压力。

国际化方面,普门科技重点国家“本土化”加速建设中,深耕东南亚、中东等新兴市场;产能方面,普门科技全力以赴推进东莞松山湖等产业基地建设工作。2026年全面释放产能后,可凭借规模效应降低生产成本以抵消集采价格压力,并保证海外订单的交付能力,进而支持公司全球化战略实施。

其三,坚持高研发投入不动摇,筑牢技术护城河。

医疗器械行业是技术密集型行业,创新是企业的核心竞争力,没有持续的研发投入,就没有未来的竞争力。尽管有人质疑利润低,但刘先成还是坚持“不投研发就没有未来”。2025年,普门科技的研发费用率已经超过22%,积极打造长期的技术护城河。

未来,四维策略落地、产能释放、研发成果转化及AI赋能深化,普门科技有望逐步改善经营质量,提升盈利能力,巩固行业地位。

舆情与市场反应:多空交织下的价值博弈

普门科技最近的业绩变化与战略转型,在资本市场上和媒体上引起了完全不同的看法,存在着明显的多空博弈现象。

首先,媒体舆论集中关注增收不增利的转型阵痛。近期,财经媒体多以“净利润腰斩”、“烧钱渡劫”作为普门科技报道关键词,舆论矛盾焦点集中在“营收承压背景下高强度投入对利润的冲击”。

图源:百度搜索页面截图

舆论大多觉得,普门科技正在经历战略转型的“阵痛期”。从长远看,其在电化学发光、糖化血红蛋白等领域积累的技术稳固,全球化布局已初具成效,成长逻辑没有改变。但从短期来看,如何平衡研发、销售高投入和利润修复,破解“烧钱换增长”的争议,是管理层必须回答的核心考题。

其次,机构频频调研,聚焦第三增长极、集采影响。

普门科技在2026年3月迎来中金公司、海通证券、华宝基金等多达28家机构的调研,管理层就集采冲击、新的增长点培育这些市场关心的话题,释放出积极的信息,以此来稳定投资者的信心。

关于集采,普门科技管理层承认国内IVD集采政策给行业带来短期冲击,不过公司发光业务主要集中在门急诊项目上,受集采影响不大,而且经过调整,2025年相关业务已经趋于稳定。至于新增长点,机构大多觉得家用健康市场空间很大,普门科技家用业务大概会变成继IVD、临床医疗之后的“第三增长极”,冲破长期成长的天花板。

再者,资本市场评级分野,普门科技拿真金白银稳军心。

一方面,华源证券等机构在4月下旬维持“买入”评级,看好普门科技家用产品高增长潜力、全球化布局的长期价值,认为短期业绩波动不改成长逻辑。另一方面,受净利润腰斩、费用高企等因素影响,公司股价(4月28日)在12.68元左右震荡,部分投资者对公司管理层资金使用效率、短期盈利修复能力提出质疑,市场情绪偏谨慎。

图源:百度股市通

为了平息市场的恐慌情绪,普门科技决策者拿出了真金白银的诚意,拟向全体股东每10股派发现金红利2.82元(含税),预计总派发金额为1.21亿元,占2025年归母净利润的65.59%。给市场传递出管理层对公司长期现金流及未来发展基本面的信心。

这场多空交织的价值博弈,本质上是“短期主义”与“长期思维”的碰撞。对于普门科技而言,转型阵痛难以避免。

小结

普门科技正处于一场深刻的变革之中。董事长刘先成所推行的“质量年”战略,其本质是希望通过加大研发投入、加快海外扩张的方式,来换取公司未来发展的空间。

尽管眼下市场和资本对于“增收不增利”这一现象还存有顾虑,但公司已经在消费医疗领域,以及海外市场取得了实质性进展,在此期间管理层也是一直保持着较高的现金分红比例,这种种实际行动多多少少给这次转型增添了几分底气。

对于投资者而言,普门科技能否顺利度过这个投入期,主要看2026年下半年之后新的业务增长点能不能迅速放量,用实实在在的收入把眼下高昂的投入成本挣回来。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。