霸王茶姬 | 充气的巨人豪赌上市,加盟潮下危局难解快讯

见识过商场开业时与充气拱门一起登场的那种人形店招吗?

见识过商场开业时与充气拱门一起登场的那种人形店招吗?随着鼓风机的充气噪音不断挥手,显出别样的热情。当有朋友说要加盟霸王茶姬的那一刻,第一时间想起了它。

2024年1月,蜜雪冰城和古茗都向港交所递交了招股书;2月14日,沪上阿姨也来了;4月23日,茶百道在港股上市。

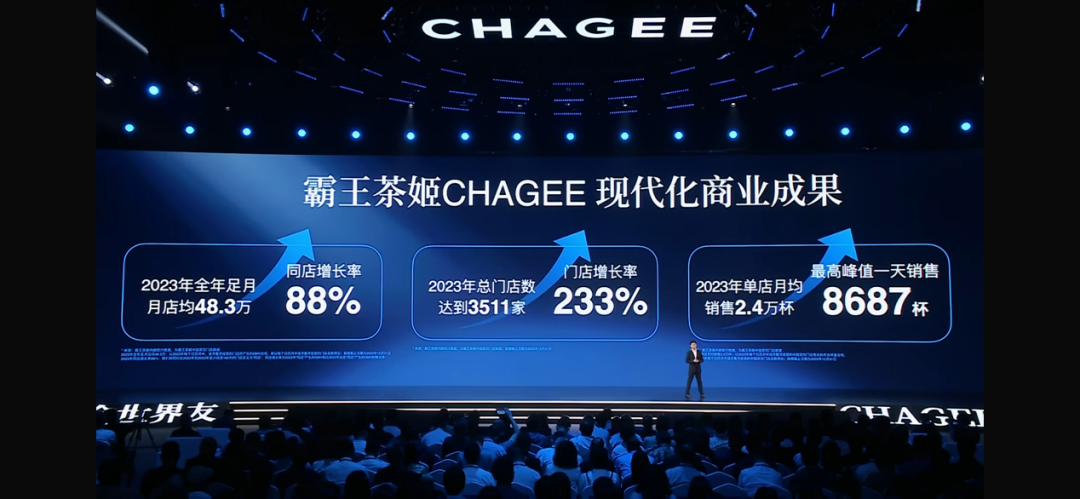

在这当口,霸王茶姬的危机感不言而喻——2023年起,借助新风投,疯狂扩张:截至2024年3月1日,霸王茶姬门店已达到3800家,一年扩店超过2500家,已经覆盖全国31个省级行政区、279城。

而5月的最新数据显示,霸王茶姬门店数超4500家;恰在此时,它也再次传出赴美上市的消息。

一款单品打天下的霸王茶姬,在核心研发能力明显短板的情况下,走向快速扩张,无非两件事:利用层出不穷的事件营销拉加盟商下水;借助快速扩大的规模在资本市场变现。

这一次,如果资本市场不能及时给予反哺,导致扩张失速,那些没有喝到头啖汤的加盟商,必将暴露在巨大的风险之下——这曾经是茶颜悦色的担心,也是当下霸王茶姬的豪赌。

扩张

扩张

2017年霸王茶姬在云南开出第一家门店,比茶颜悦色晚了两年。到2024年1月,霸王茶姬进入茶颜悦色“老家”长沙,6家门店同时开业。

2022年霸王茶姬开出640家新店,快速实现了千店目标,门店增长率高达133.4%;2023年8月4日,品牌门店数已达2000家;仅仅3个多月后,霸王茶姬全球门店突破3000家,较2022年底增加了超2000家。

新茶饮赛道,这两年飞速扩张,主要得益于可复制难度低,但也导致餐饮品牌的生命周期短,新鲜感通常只有1-2年。

因此,扩张中打造护城河,成为市场评判新茶饮品牌能否走远的关键风向标。霸王茶姬被戏称为“茶颜悦色”的COSPLAYER,看似品牌热度超越了茶颜悦色,但实际上品牌实力、粉丝黏性还十分有限。

在微博的茶颜悦色超话下,有2.6万条帖子,粉丝24.6万,而霸王茶姬超话下仅有7000多条帖子,粉丝也才10万出头。

如果还有竞争者继续复制粘贴“国潮+鲜奶茶”的打,霸王茶姬能否守住城池?为此,在短时间靠快速加盟拓店完成品牌规模化,迅速拉开差距,也就成为霸王茶姬无奈的选择。

霸王茶姬创始人张俊杰曾表示:霸王茶姬要做“东方星巴克”,要全球化,一切以商业化、标准化、规模化为主。为了印证这一路线,霸王茶姬早在2019年就奔赴新加坡开店,目前在东南亚三个国家已布局了70多家门店。

但开店快不等于能开得久,无数陷在沙滩上的前辈早已证明,餐饮这一行,最终要靠产品与口味说话的。

产品

产品

据霸王茶姬官方介绍,明星单品伯牙绝弦2023年销售为2.3亿杯,

能成就这个神话,是因为伯牙绝弦的销售额在霸王茶姬占比达到35%。

大单品,就是霸王茶姬的产品策略。但是,这种产品策略也导致霸王茶姬上新频率远不如喜茶、奈雪们。2020-2023年,4年时间官宣上新只有25次。

而仅仅在2021年,新茶饮赛道就推出了1388款新品。连奈雪的茶CEO彭心都忍不住感慨:茶饮创新卷到极致了。一周都不止上一个新品,还有什么可以创新的?

在产品壁垒低、同质化程度高的茶饮赛道,大单品策略也意味着天花板太低的巨大风险。

霸王茶姬品牌创始人张俊杰曾表示,“人人都知道水果茶赛道好,但我是一个特别识时务的人,在这个赛道,我打不过,也耗不起。”因此,霸王茶姬在2023年之前,完全剔除了果茶类产品。

其实,大单品战略意味着研发能力不足,虽然降低了品牌投入,可是放大的是加盟商的市场风险。

因此,到了需要急速扩张的2023年,霸王茶姬终于还是撑不住了,悄然上新“活力轻果茶”系列,柠檬茶、葡萄果茶等产品赫然在列。

不过,这时候才奋起直追,想再夺回早被其他品牌占领的消费者心智,已嫌太晚。

认知

认知

大单品战略玩久了,导致每一款产品都会被消费者翻来覆去地审视。

2023年的3.15期间,有消费者质疑霸王茶姬一直声称“鲜奶茶”“纯奶”背后的真实性。起因是霸王茶姬的原材料产品中,有一项赫然显示“咖啡饮品浓缩奶茶”,具体产品信息为浓缩植脂奶油,等同于植脂末。在官方配方图中,也赫然出现着浓缩咖奶的身影,成分高达30-40ML,而一杯中的牛奶成分也不过100ml,植脂末/牛奶比例接近2:5。小红书有多篇关于霸王茶姬使用植脂末的笔记,相关评论多达千条,多数网友愤怒表示“这就是欺骗消费者”。

不过,霸王茶姬虽然一直宣传为“鲜奶+茶”,但玩了个漂亮的文字游戏,从来不标榜纯鲜奶。并且,霸王茶姬声称所用咖奶产品中的反式脂肪酸低于国家规定,因此也不是“植脂末”。

但文字游戏骗不了日渐成熟的消费者。霸王茶姬最后还是宣布将在旗下门店投入使用全新基底产品“冰勃朗非氢化基底乳”,让消费者摆脱植脂末、奶精的健康焦虑。

经此一役,消费者的信任度明显下降。可见嘴炮只能赢一时,想让人口服的产品,前提还是要令人心服。

而一度被拿来与霸王茶姬对标的茶颜悦色,其位于望城的研发及生产基地,已于2024年4月完成了封顶仪式,据称,该基地全面达产后产能将覆盖5000+家门店的核心技术原物料供应。

虽然茶颜悦色的忍者龟速导致错过了扩张的最佳时期,但其在产品端的态度,仍然体现出持续哺育品牌的认知。缺乏持续产品力的霸王茶姬,只得被迫在营销上反复冲刺。

营销

营销

霸王茶姬并不是第一个做“原叶鲜奶茶”的品牌,但却是第一个“喊”出来的。

同样是主打国风茶饮、茶叶来自云南、品牌形象IP均为女性的新中式茶饮品牌,霸王茶姬以“茶底+鲜奶”构建产品体系,与茶颜悦色如出一辙,由于晚两年才出道,一度被视为“山寨货”。

其实,全面复制并不可怕,可怕的是人设打架。

霸王茶姬深度捆绑“国风”,不但取名源自历史故事霸王别姬,品牌logo也融合了古典文化核心中的“戏曲”元素。可是,在品牌5周年庆包装设计上,居然全面碰瓷迪奥经典托特包形象,被质疑抄袭……国风路线居然去碰瓷洋大人,着实令人扼腕。

不过,“黑红也是红”,在营销上,霸王茶姬已经习惯了这么做。

2022年8月24日,霸王茶姬全面下架了椰子水系列,从上市到下架,总共不过19天。

霸王茶姬在官方公众号上发布《椰子水不好喝,都是我的错》一文,创始人张俊杰表示,对搞砸椰子水系列向消费者致歉。以貌似成功的危机公关,把营销热度拉满。但明眼人都看得出来,这是创新乏术的无奈。

2023年,霸王茶姬制造的话题是疯狂营销“公布产品热量”,其实,这也并不是什么创新性行为,麦当劳的官网早已具备消费者自行计算热量功能,而霸王茶姬仍然只停留在官方口嗨,相关功能却还在开发中。

营销的缺乏原创能力,其实与产品上的缺乏创新一脉相承。以模仿起家,以大单品冲锋,如果真的再不思创新,能走多远?深陷其中的加盟商,也只能投石打天,徒呼奈何。

加盟

加盟

霸王茶姬眼下的扩张风暴,源于初期加盟商的获利示范。2018年,理论上65%的利润率,怎能不让人心动?

为了圈定加盟商,在价格设定上,霸王茶姬选择了15-20元的价格范围。这个区间的市场群体足够大,也意味着加盟商有更大的利润空间。

同时,简单的产品结构省去了霸王茶姬在供应链和门店运营上的诸多麻烦,这也为它的门店拓张奠定了基础。据门店实测,霸王茶姬平均出杯效率不到20秒一杯,而据国内相关媒体报道,爆款单品伯牙绝弦在机器的助力下,最快十秒就可以出杯。这也算是大单品策略的一大助力吧。

但时过境迁,眼下的霸王茶姬,加盟格局早已不同。不但回本的周期拉长不少,盈利前景更是变数丛生。

首先是加盟费不断上涨,每年的品牌使用费又不能停,而其他成本也在上涨。

例如,虽然在产品结构上,sku不过十几种,但首次配货的费用至少8-10万元,相比之下,奈雪的茶7万即可启动,茶百道甚至只需4万元就够了。

再比如,统一装修的成本,按照每平米5000算,招商要求的40平米就需花费20万元。而事实上,新茶饮目前开始走缩减面积的路线,茶饮第一股奈雪的茶开店面积的要求,甚至缩减了一半以上。

某位加盟商吐槽,要想加盟霸王茶姬,年龄需达到25岁以上,工作年限或者创业超过3年,单店开店成本起码在50万元以上,还要有超过50万元的闲置资本,才敢去开展运营。

事实上,除了近乎100万的起始资金外,还有加盟商抱怨,“开始说意向金,交完了才说必须要在商场一楼,套路深得很……”

2023年的第三方调查表明,霸王茶姬商场店占比达到63%,而茶饮品牌整体的商场店占比只有28%,社区店占比超过56%。商场店有助于强化品牌认知,但无论什么样的品牌,商场店的运营压力都会远大于社区店。

霸王茶姬广泛铺店,还设定门槛、筛选加盟商,以此带来快速且大量的现金流。但对于加盟商来说,本来茶饮是小本生意,变成投资大店的话,风险也会成倍增加。

在产品力和效能都已经相当高的头部品牌都在缩减店面的大趋势下,新品牌要靠门脸排场吸引顾客,代价就是经不起客流的回落,一旦热度过去、销量减少,门店的成本会迅速压垮经营者。也就是说,霸王茶姬又一次靠挤压加盟商,提升了自己的品牌估值。

资本

资本

新茶饮加盟商在经历一两年的快速增长后,很快会迎来增速拐点,这个规律在古茗、茶百道、沪上阿姨、书亦烧仙草等品牌身上已经屡试不爽,而这些品牌眼下也都逼近万店规模。

不难看出,一旦扩张失速,走上市退出通道,几乎是不二选择,霸王茶姬恐怕也不能例外。因此,其5月份的赴美上市传闻,并不奇怪。现在的问题是,作为后发者,还能不能挤上这条船?

2020年,霸王茶姬获得复星集团、XVC等机构的天使轮投资,又在2021年先后收获A轮、B轮数亿量级的融资,由于2023年获得了美国对冲基金Coatue独家领投的新一轮融资,霸王茶姬也被传出计划IPO的消息。

但不幸的是,霸王茶姬投后估值仅有30亿元,与茶百道180亿元估值相比,只有六分之一的规模。其中,主要因素就是门店数量的差距。

因此,最近一年来,霸王茶姬动作频频,都是为了扩规模,希望提升估值,从而加速打通二级市场的融资通道。

为了打消加盟商顾虑,先是替换了此前备受争议的咖奶,然后又切入果茶新赛道,以此铺垫更多人气,吸引更多加盟商入局;为了经营看起来更规范,北京茶姬餐饮管理有限公司注册资本从约161万元增加至约1.48亿元,同时增加了新股东;为了迅速铺开规模,不惜二次进入长沙,与茶颜悦色短兵相接,门店总数也确实成为国风奶茶的NO.1。

这是新茶饮赛道前两年的普遍打法。然而,当时正处于行业扩张期,消费市场火爆,热钱不断涌入推动门店“滚雪球”。在最疯狂的时候,市场给茶颜悦色的一家店估值就能够到一个亿。

世易时移,整个消费市场已经变天,遑论新茶饮的加盟赛道赛道。

新茶饮第一股奈雪的茶,降低加盟费,店面面积缩减退让,做了这些后,去年年中才勉强扭亏为盈,当前行情可见一斑。

新品研发能不能得到市场认可?规模增速能不能继续保持?资本市场能不能迅速撬开?霸王茶姬已然开弓没有回头箭,但谁又知道,霸王的这支箭是射向了咸阳,还是垓下?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。