王兴新业务狙击脱靶,美团难遇下一个“饿了么”快讯

一张业绩报,震碎了投资人的心。

一张业绩报,震碎了投资人的心。在11月28日发布三季度财报后,美团股价次日就暴跌12.18%至90.45港元/股(前复权,下同),时至目前,已下跌到80多港元/股,基本跌回到了2020年以前。

与此同时,不乐观情绪开始弥漫,摩根士丹利、高盛、花旗、富瑞等机构纷纷对美团的目标价进行下调。

根据美团财报,2023三季度,其实现营收、净利润(经调整)764.7亿元、57.3亿元,同比分别增长22.1%、62.4%。在市场经济增长放缓的情况下,这可是一份高速增长的成绩单,为何资本市场反而陷入低迷?美团到底做错了什么?投资者们又在担心什么?

1

除了外卖还有啥?

一块味道注定不佳的蛋糕,没有人愿意买单。此刻的美团,周身都散发着“我不再美味”的气息。

美团当前的业务板块主要分为核心本地商业与新业务两大板块。其中,核心本地商业包括外卖、到店酒旅(到店、酒店及旅游业务)、民宿及交通票务以及美团闪购在内已经运作成熟的业务,期内收入为576.9亿元,占比总体为75.4%;新业务包括美团优选、美团买菜、餐饮供应链(快驴)等尚在孵化期的业务,期内收入为187.8亿元,占比总体为24.5%。

分业务来看,美团2023三季度核心本地商业的营收和经营利润分别为576.91亿元、100.96亿元,同比增长24.5%、8.3%。而2022年三季度,增速则分别为24.6%、124.6 %。

可以明显看到,核心本地商业的经营利润增速出现了断崖式下滑。美团在财报中解释称,这是餐饮外卖经营利润的稳健增长被到店酒旅经营利润的同比下滑部分抵消所致。

但需要注意的是,2023三季度到店酒旅的交易金额录得了超过90%的同比增长,季度活跃商家数也有超过50%的同比增长。也就是说,随着到店酒旅的规模增长,美团的经营利润是在下滑的。

据《正经社》分析师梳理,到店酒旅业务经营利润下滑或与三季度大力度营销有关。在上季度推出“住着玩”之后进一步推出“住+X”套餐产品、更新“比住榜”等营销活动。同时继续大力度使用直播、短视频的营销手段进行推广。

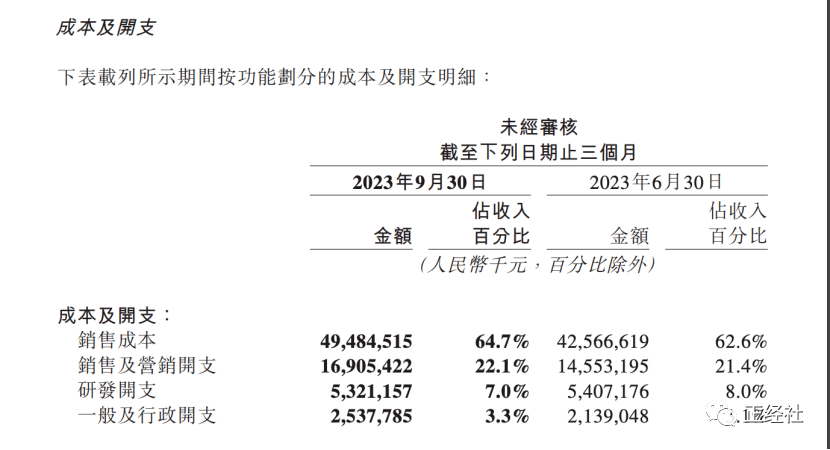

这一行为反映在财务数据上,是营销费用的增加。2023三季度,美团“销售及营销开支”费用达到169.1亿元,较上一季度的145.5亿元同比增长16.2%。占比收入的比例也从21.4%进一步增加至22.1%。

由于美团核心本地商业的收入基本由外卖和到店酒旅业务构成(2021年三季度约占66%),也就意味着2023三季度的美团核心本地商业的经营利润几乎全靠外卖带动。

到这,外卖的作用才说了一半。美团三季报的另一则重点数据是,新业务在2023三季度收入同比增长15.3%至187.8亿元,但依旧处于亏损状态,期内亏损51.1亿元。这项业务中,无论是美团优选的仓配管理、供应链建设还是共享单车业务的规模化竞争,都称得上是“吞金兽”,这让新业务在短期内难以实现扭亏。

如此,外卖业务也就担起了美团利润增长的全部重担。而资本市场担忧的是,接下来美团外卖的增长也会受到一定限制。

来自CNNIC的数据显示,一线城市的外卖渗透率已接近90%,二线城市也达到了54%,三线及以下城市则低于20%。而当前外卖用户的结构主要集中在高线城市(约占59%),呈现明显的高线城市特征。这也意味着外卖业务需要加快新市场的开拓,也即下沉市场。

而美团的解决方案,几乎都在新业务和尚未成规模的业务里,优选业务覆盖的3000多市县、快驴业务覆盖的百万中小餐饮商户食材采购需求、闪购启动的“神价日”等一系列涵盖秒杀、直播、短视频等多种形式的低价促销等等。当然,从财报来看,这些尝试暂时还未有所成效。

这也是资本市场对美团预期不乐观的底层逻辑:在新业务这一新增长极尚未成型之前,核心本地商业是业绩增长的主要动力;而在核心本地商业中,挑大梁的外卖业务陷入增长天花板,又急需新业务下探市场进行动力革新……

美团的成长,貌似陷入了死循环。

2

“半壁江山”的围追堵截

内忧难解,外患也是重压。围绕美团的本地生活服务矩阵展开攻势的,不仅有阿里、京东、字节跳动这样的互联网巨头,还包括快手、小红书这些携带流量和技术的零星“散户”。

有人称,当下的本地生活服务市场,已经成了聚集“一超、多强、满天星”等众多玩家的激烈战场。

其中,阿里围绕饿了么、口碑、高德三大品牌搭建的本地生活矩阵,打通了“到家(外卖、团购)-到店(地图导航)-引流(口碑)”全链路,并且在今年3月将本地生活作为六大业务集团之一单独运营。

京东则是利用强大的物流仓储优势,将原有的B2C业务向本地的延伸,自2015年起逐渐搭建了包括商家、服务、生活圈、运动健康、旅游出行等在内的各大领域,一旦正在试点的同城外卖打通,京东的本地生活服务版图将进一步完善。

无论是阿里还是京东,本地生活服务的框架依然基于各自体系在进行延展,短时间内并不会直接冲击美团。而字节跳动则是直接上刺刀,用抖音挥出了贴身肉搏的第一刀。

自2020年上线团购功能之后,抖音后续又增加了“心动外卖”、团购配送、达人探店等业务。而作为内容平台,抖音基于7亿+的流量池,搭建了“图文+短视频+直播”的三位传播矩阵对本地生活服务进行营销扶持。

《正经社》分析师认为,当抖音切入本地生活那一刻,美团无论如何都避不开的。艾媒咨询2023年4月发布的数据显示,美团与抖音有超过3亿的重合用户,这一规模占到了美团用户的81%。这也是为什么在众多玩家切入本地生活服务市场之际,美团在公开场合最常提及的会是“抖音”。

美团创始人王兴曾有一个出名的“无限游戏”商业哲学,即美团的业务没有边界,它会根据需要不断地向外延伸探索,从而将更多的人带入到竞争中来延续竞争。

因此有人戏称,半壁互联网江山都是美团的敌人。一语成谶,本地生活服务这片战场,已经集齐了互联网数一数二的巨头们。

3

再难遇到“饿了么”

“无限游戏”讲的是美团向往无限强大的野望,但在走向无限强大之前,美团需要解决的问题是与当前战局中巨头们的对抗和新业务的增长。

在竞争博弈方面,抖音显然是最棘手也最紧迫的,或者说从美团此前有针对性地对抖音采取动作来看,“战抖”的优先级很高。

今年3月,美团对部分城市代理商负责人和客户经理开放费用申请,申请条件则是当地抖音覆盖前50的品牌(即可以给抖音头部商家更优惠的价格);次月,在抖音本地生活服务喊了半年“全网最低价”之后,美团在APP首页增加“特价团购”板块,同时喊出“全网低价”与抖音正面硬刚;紧接着就是引入直播、视频内容。

这套组合拳其实可以简单地总结为两点:模仿以及打价格战的经验差。

这是美团,或者说是王兴一直以来惯用的战术手法。早期,王兴的创业很多都源于模仿,校内网模仿的是Facebook(脸书),饭否模仿的是Twitter(推特),美团早期的概念也是借鉴于Groupon(高朋)。

而我们最熟悉的,则是美团与饿了么那场长达4年的“外卖一哥”之争。在坊间一直流传着“美团耗时6个月研究饿了么商业模式、千名主管花费1个月洗脑式培训、全面跟进饿了么空白市场”的故事。

模仿饿了么,然后以“价格战”为战场,从平台技术、团队管理、市场理解、资本博弈等自身优势面去打倒饿了么,美团的这场胜利凭借的就是王兴的经验优势远大于张旭豪而得来的。

然而,阿里、京东、字节跳动都不是“饿了么”。事实上,外卖大战之后的美团,在“无限游戏”中也再也没有遇到过“饿了么”。

过去几年,美团通过美团打车、榛果民宿、掌鱼生鲜、美团旅行、美团单车、珍箱等许多“小游戏”试图切入更多本地生活场景,但正如上述财报解读的,当前最为核心的业绩拉动力,依然只有外卖业务。

可见,模仿和价格战经验差已经不再绝对有效。这一点适用于美团与抖音的对碰,同时也适用于新业务的孵化。

《正经社》分析师注意到,美团也在寻找新的战术打法。比如,将社区团购品牌“美团优选”更名为“明日达超市”,将生鲜电商品牌“美团买菜”更名为“小象超市”,试图将“战败遗留”重新包装,以激活本地生活领域的商品零售业务,并顺势推出自有品牌“象划算”。

一顿操作下来,美团似乎将“无限游戏”触角又伸展到了始料未及的地方。但放在与巨头们斗得焦头烂额、新业务增长乏力的背景下,这样的伸展又有点抱头乱窜的味道。

一种饿昏了头想煮面条,结果面条没擀好又想要蒸包子的既视感扑面而来。

2021年初,美团的市值一度快要走到3万亿港元的门前,但随后却一路狂泻,走到了目前5000亿港元出头的位置。市场对它的悲观预期或许不仅仅是现在才出现,而是在它追求巨大化却迷失方向的时候就开始了。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。