上海银行+携程+红杉一手好牌,这家消金为何打出160万罚单?观点

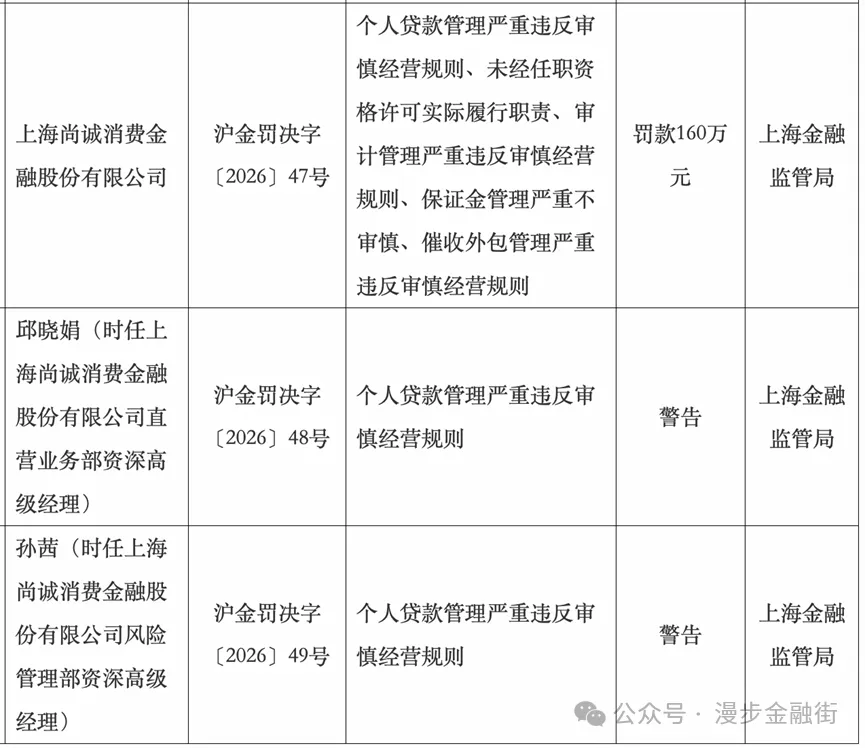

3月23日,国家金融监督管理总局上海监管局发布行政处罚信息,上海尚诚消费金融股份有限公司因五项严重违反审慎经营规则行为被罚款160万元,两名时任部门负责人被给予警告。

文/伊默编辑/胡群

3月23日,国家金融监督管理总局上海监管局发布行政处罚信息,上海尚诚消费金融股份有限公司因五项严重违反审慎经营规则行为被罚款160万元,两名时任部门负责人被给予警告。

作为由上海银行、携程集团、红杉资本、博裕资本联合设立的持牌消费金融公司,尚诚消金坐拥资金、场景、资本三重优势,此次罚单不仅直指其内控短板,更成为2026年消费金融行业严监管的典型案例,而这一处罚,也与2025年行业罚单多发、严监管常态化的背景一脉相承。

来源:国家金融监督管理总局

同日,中国建设银行信用卡中心因14项违规被罚没575.265231万元,两名责任人被警告并各罚5万元。

两大机构同日受罚,进一步印证:2025年消费金融行业罚单多发的态势,并未随着2026年的到来有所松动,严监管已成为行业长期常态,而尚诚消金的违规被罚,正是这一常态下的典型缩影,其背后的合规短板,在行业严监管背景下更具警示意义。

尚诚消金160万罚单 五大违规直指内控短板

尚诚消金此次领到160万元罚单,并非偶然,其违规行为覆盖信贷全流程、公司治理、内部监督等核心领域,暴露的是系统性内控漏洞,而这也与2025年消费金融行业高发的违规类型高度契合,2025年行业罚单多发,核心聚焦信贷管理、外包合作、征信合规等领域,而尚诚消金的违规,既延续了行业高发问题,更新增了公司治理层面的漏洞,凸显其合规管理的薄弱。

根据监管公示(沪金罚决字〔2026〕47号),尚诚消金存在五大核心违规,每一项都直击合规要害,具体包括:

1. 个人贷款管理严重违反审慎经营规则;

2. 未经任职资格许可实际履行职责;

3. 审计管理严重违反审慎经营规则;

4. 保证金管理严重不审慎;

5. 催收外包管理严重违反审慎经营规则。

针对上述违规,监管对尚诚消金罚款160万元;时任直营业务部资深高级经理邱晓娟、时任风险管理部资深高级经理孙茜因个人贷款管理违规,被分别给予警告(沪金罚决字〔2026〕48/49号)。

其中,个人贷款管理、催收外包管理违规,是2025年消费金融行业高发的违规类型,蚂蚁消金、阳光消金、金美信消金等多家机构,均因类似问题被罚。

回顾2025年,消费金融行业堪称“罚单大年”,全年罚没总额逼近1300万元,涉及近10家机构,既有蚂蚁消金、招联消金等头部玩家,也有金美信消金、蒙商消金等区域型机构,违规类型集中在信贷管理、外包合作、征信合规等领域。其中,厦门金美信消金全年两次被罚,累计被罚202万元;宁银消金以165万元罚单成为当年单笔罚款最高的机构;蚂蚁消金、阳光消金均领到140万元罚单,这些案例共同构成了行业严监管的背景,也反衬出尚诚消金此次违规的典型性,即便有顶配股东加持,若内控失守,仍会触碰监管红线。

值得注意的是,尚诚消金此次新增的“未经任职资格许可履职”“审计管理违规”,属于公司治理层面的漏洞,这也是2026年严监管升级的重点方向。

相较于2025年侧重业务操作层面的违规整治,2026年监管更具穿透性,深入机构内部治理核心,而尚诚消金未能及时跟上监管升级节奏,最终沦为2026年行业合规警示的典型案例之一。

顶配股东阵容 难挡严监管红线?

尚诚消金于2016年11月17日获批筹建,2017年8月17日正式注册,注册资本16.24亿元,股权结构清晰且极具优势。

来源:天眼查APP

上海银行持股42.74%,作为市管国企、A股上市银行,可为其提供低成本资金、成熟的风控体系与合规管理经验;携程集团持股42.18%,作为国内头部OTA平台,能提供丰富的旅游出行场景、庞大的用户流量及场景数据支撑;博裕资本、红杉资本两大顶级资本则在战略规划、公司治理、科技赋能等方面提供支持。

从资源禀赋来看,这是消费金融行业内典型的“银行资金+互联网场景+顶级资本”顶配组合,其业务主要依托旅游出行、酒店住宿、交通票务等场景展开,形成“场景+金融”的闭环模式,具备天然的发展优势。

但在 2025 年罚单多发、2026 年严监管延续的行业背景下,尚诚消金的违规被罚,恰恰说明:优质股东固然能为公司治理提供优势、为机构发展奠定基础,但并不能自动转化为有效的合规执行能力与风险管控能力,即便有顶级股东加持,也需严格遵守监管规则、筑牢合规防线。

2026年的严监管,相比2025年更具穿透性,不仅聚焦业务操作层面的违规,更深入公司治理、内部审计等核心环节,这也是尚诚消金此次因任职资格、审计管理违规被罚的核心原因。尤其是在行业严监管常态化的当下,无论是2025年被罚的头部、区域型机构,还是像尚诚消金这样具备顶配股东背景的机构,只要内部治理不完善、制度执行不到位、监督约束有漏洞,就必然会触碰监管红线。

尚诚消金此次暴露的合规短板,也反映出部分机构未能及时跟上2026年的监管升级节奏,仍存在“重业务、轻合规”的思维惯性。

建行信用卡同日重罚

与尚诚消金同批公示的建行信用卡罚单(沪金罚决字〔2026〕45号),进一步印证了2026年消费金融及零售金融领域严监管的延续性与无差别性,也与2025年的监管逻辑形成衔接。

来源:国家金融监督管理总局

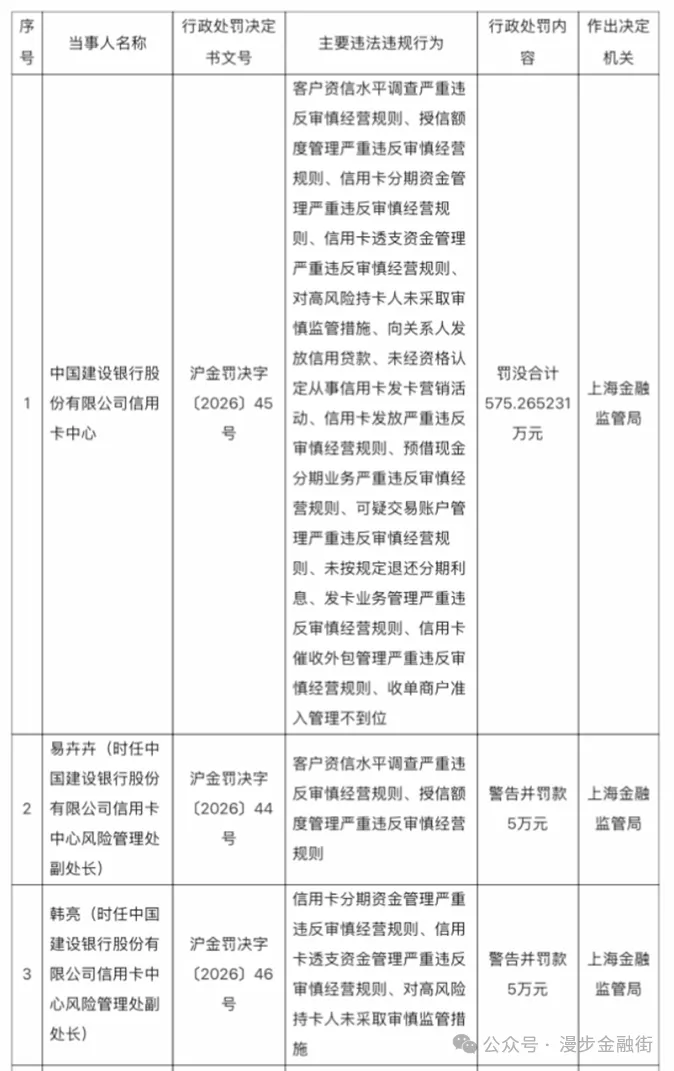

建行信用卡中心因14项违规被罚没575.265231万元,违规行为贯穿信用卡发卡、授信、用信、贷后管理、收单合作等全流程,具体包括客户资信水平调查违规、授信额度管理违规、信用卡分期及透支资金管理违规、对高风险持卡人未采取审慎措施、向关系人发放信用贷款、未经资格认定从事发卡营销、预借现金分期业务违规、可疑交易账户管理违规、未按规定退还分期利息、催收外包管理违规、收单商户准入管理不到位等。

监管同时对两名责任人作出处罚:时任建行信用卡中心风险管理处副处长易卉卉,因涉及客户资信水平调查、授信额度管理违规,被警告并罚款5万元;时任风险管理处处长韩亮,因涉及信用卡分期资金管理、透支资金管理违规,及对高风险持卡人未采取审慎措施,被警告并罚款5万元。

尚诚消金与建行信用卡中心被罚,且违规领域高度重合,均集中在个人信贷业务的审慎经营、风险管理、外包管理、消费者权益保护等方面,这一现象并非偶然。它表明,2026年的监管已实现零售金融业务全链条覆盖,不再局限于单一环节或单一机构类型,无论是持牌消费金融公司,还是大型银行信用卡中心都无法凭借背景优势规避监管,必须在贷前调查、贷中审查、贷后管理、第三方合作等每一个环节,严格落实审慎经营规则,这也是2025年罚单多发后,监管持续强化的核心方向。

站在2026年的时间节点回望,2025年消费金融行业的密集罚单,是严监管的“预警”,而2026年尚诚消金、建行信用卡中心的同日受罚,则是严监管的“落地”——这意味着,消费金融及零售金融行业已彻底告别“规模扩张优先”的时代,进入“合规优先、高质量发展”的新阶段。

这次160万的罚单,对尚诚消费金融来说,不是致命打击,但绝对是一记足够响亮的警钟。而对整个消费金融行业来说,这两张罚单传递的信号也很明确:严监管不是一阵风,而是常态。无论是持牌消费金融公司,还是银行的信用卡中心,合规管理的红线都不能碰。

监管层的意图很明确:让金融回归本源,让风险可控,让消费者权益得到保护。在这个大前提下,任何机构都没有侥幸的空间。接下来的日子,预计还会有更多罚单出炉。那些还在顶风作案的机构,最好掂量一下自己的承受能力。毕竟,在监管的眼皮子底下,没有秘密可言。

毕竟,在金融这个行业,跑得快很重要,但跑得稳更重要。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。