玖富万卡借贷隐忧:借款1万服务费达5780元观点

“很多像我这样的人现在很迷茫,明知道他们是不合理的,但就是拿他们没办法,每天真的生不如死……”玖富万卡的借款用户小阳(化名)说。

“很多像我这样的人现在很迷茫,明知道他们是不合理的,但就是拿他们没办法,每天真的生不如死……”玖富万卡的借款用户小阳(化名)说。

小阳告诉中国科技新闻网,因疫情影响今年收入不太稳定,故而想结清在玖富平台的借款,查询账单后,小阳发现单笔一万元的借款,还了两年半,还有5000多元要还。按此,总体还款金额接近2万元。

更让小阳感到吃惊的是,明明是1万元的借款,领了30元活动红包后,实际到账为10030元,而在合同上小阳的借款金额却显示为15780元。

高额服务费引质疑

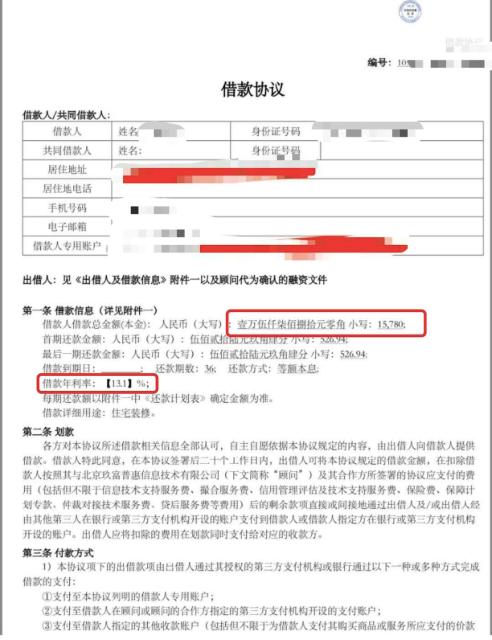

小阳向中国科技新闻网出示的合同显示,借款人借款总金额15780元,年利率13.1%,还款期36个月,以等额本息的方式还款,每个月还款526.94元,按此,36个月总还款金额18969.84元。

让小阳不解的是,其借款的金额仅为1万元,并非合同显示的15780元。小阳表示,就此情形其询问玖富平台得知,多出来的5780元系服务费。

中国科技新闻网向玖富万卡客服了解到,服务费在用户借款的时候会有提示。而小阳却坚称:“借款的时候根本没有任何所谓的服务费提醒,借1万元服务费5780元,服务费能达到本金的60%,一般人看到都不会去借。”

对于用户质疑,玖富万卡告诉中国科技新闻网:“根据国家对民间借贷的相关规定,借贷利率年息36%内受国家法律保护。玖富万卡APP系导流和信息服务工具,由独立法人机构运营,与银行、信托、消金、保险、担保等金融机构及玖富普惠合作,为个人消费者与小微商户提供融资信息的平台。玖富万卡自身不放款,不是贷款机构,不存在替借款人发放贷款的情况;借款人借款的综合成本定价均符合《最高人民法院关于审理民间借贷案件适用法律若干问题》等相关规定,对客综合成本定价不高于年化36%,所以根本不存在所谓‘高利贷’现象。”

不仅如此,小阳表示,其并不清楚玖富万卡工作人员说的服务费到底是提供了什么服务。他曾问过服务费具体包括哪些项目,能不能将服务费清单列出来展示,却被相关工作人员以服务费是系统自动生成,人工无法查看拒绝。

小阳告诉中国科技新闻网,他因为对利息不满也拨打过12345法律热线。“当时律师明确跟我说了,借款中除了本金以外所有的金额都属于利息范围,包括服务费、手续费、居间费等,都要符合合同中规定的13.1%年利率。根据律师的建议,我在IRR软件上计算了玖富万卡实际的年利率,竟然达到了47%多。”

对于相关服务费,玖富万卡向中国科技新闻网解释称:“相关费用就是除应向出借人支付的本息以外,根据约定应向提供服务的主体支付的服务费用等。用户申请借款过程中涉及的服务,收取一定的费用是合理的,且借款人在申请借款时具体的费用会在前端页面展示并需签署相应的服务协议,故借款人应该按照约定履行义务。”

类似小阳的情况并非个例。在黑猫投诉、聚投诉等平台,有关高额利息、保险费、催款等投诉此起彼伏。

对此,玖富万卡则对中国科技新闻网表示,在实际处理投诉过程中,也经常存在协商后客户拒绝结案、重复贴、联络不到用户、用户提供电话为空号、用户提供信息在系统内查询不到等无效投诉。公司服务用户量大,投诉量不等于投诉率。这方面,既要看投诉量更要看解决率。

另一位玖富万卡的借款用户小丽(化名)也向中国科技新闻网表示:“在维权的用户基本上都是想要按正常利息还款,把违规搭售的保险费、服务费什么的退还给大家,或者直接抵扣未还的本金。”

保险费争议

中国科技新闻网发现,虽然都是在玖富万卡上借钱,但不同用户所涉及的“不明款项”并不一样。有的用户是服务费,有的用户则是保险费。

小丽告诉中国科技新闻网,因为父亲生病,急需给医院交钱做手术,银行贷款审批比较慢,父亲的身体也等不了银行下款,于是前后两次在玖富万卡平台上贷款。

之所以会选择玖富万卡是从抖音上看到了相关宣传,宣传中没有提任何有关保险的事项,只说凭身份证即可放款20万,宣传上说利息也不高,三万一年时间不到两千多利息。

小丽表示:“第一次贷款本金3万元,被秒加了保费9040元,实际还款本金变为39040元;第二次贷款本金23100元,被秒加保费3380元;两次被保费均是在放款到账后立即被玖富万卡划扣走。”

“我们贷款人一直都被误导认为这笔钱会在我们开始月供还款的时候退还给我们,但一直等了几个月都没有音讯。”小丽说,而且月供还款分期的利息他们是按照实际贷款金额加上保费两者之和的金额作为本金来计算利息,远远超过国家规定。实际贷款使用金额只有53100元,基本都是12期,玖富万卡显示的偿还总额已高达近7万元。“现在已经还了总计13000元,但玖富万卡系统显示我还有52888.35元待还。”

“在平台上看到保费之后,特意查看了平台上的协议文件,第一笔贷款保费有保单,承保公司为人保财险广州分公司,第二笔贷款保单都没有。致电玖富万卡询问为什么会出现保险,客服反复强调玖富万卡是持牌机构,始终不正面回答问题。”小丽表示,“我有个高额保险,保险被一次性划走而且保险居然也算在贷款本金里一起算利息。”

玖富万卡相关客服人员向中国科技新闻网介绍:“玖富万卡是一个第三方的综合平台,在借款的时候会有保险公司、担保公司提供保险,上述的服务会根据服务收取合理合法的费用。”

中国科技新闻网注意到,《网络借贷信息中介机构业务活动管理暂行办法》第三条明确提出:“网络借贷信息中介机构按照依法、诚信、自愿、公平的原则为借款人和出借人提供信息服务,维护出借人与借款人合法权益,不得提供增信服务,不得直接或间接归集资金,不得非法集资,不得损害国家利益和社会公共利益。”

实际上,用户是否自由选择相关保险和服务费用是用户和平台之间产生分歧的主要原因。

浙江晓德律师事务所主任陈文明律师告诉中国科技新闻网:“借贷平台作为居间身份,在与用户协商一致的情况下可以收取合理的佣金作为服务费。私自搭售保险的行为违反《保险法》和保险合同的有关规定。用户是否接受保险取决于用户的自由选择,平台如果设置强制搭售很有可能因为被判定为格式条款而无效。借贷平台如果搭售保险,必须要在明显位置告知用户,与用户协商一致有效。对于除了本金以外的金额都属于利息范围。约定的利息也必须符合相关法律规定,对于超出年利率24%的部分将不受法律保护。”

陈文明律师还强调,在用户不知情、没有协商一致达成协议的情况下,产生的诸如服务费、保险费,用户可以拒绝清偿这部分费用。

与合作伙伴对簿公堂

公开资料显示,玖富万卡是美股上市公司玖富集团(NASDAQ:JFU)推出的一款专属信用产品。

根据玖富官网的介绍,其旗下有多款产品,包括玖富万卡、玖富科技、玖富普惠等等。

值得关注的是,6月12日,玖富发布公告称,子公司玖富数科近日向北京一家地方法院提交了一份针对人保财险广东省分公司的法律诉讼。其原因是人保财险广东省分公司未履行经修订的合作协议,支付直投项目下应支付的技术服务费。

中国科技新闻网了解到,双方开展保险业务合作,现就技术服务费存在争议。

公告显示:“2019年,人保财险有义务在‘玖富直贷项目’项下向玖富数科支付合作协议约定的服务费。该合作协议项下,人保财险虽已支付部分服务费,但剩下约22亿元人民币服务费尚未支付。其中约14亿元未付服务费,本公司已记账为应收账款,并已确认全额估值准备;剩余未付服务费约8亿元人民币,由于未达到收入确认标准,本公司尚未确认。与人保的纠纷对本公司2019年的经营成果和财务状况产生了实质不利影响。针对此纠纷的诉讼,玖富数科要求人保财险赔偿未付服务费及滞纳金约23亿元人民币。”

玖富表示,与人保财险之间的两项诉讼尚处初始阶段,目前无法确定任何一个诉讼的结果。如果公司在任何一项诉讼中不能全部或部分胜诉,或未能与人保财险达成对公司有利的和解,公司的经营业绩、财务状况、流动性和前景可能会受到实质不利影响。

6月15日下午,人保在港上市公司中国财险(2328.HK) 也在香港联交所发布公告,对人保财险广东省分公司与玖富数科科技集团有限责任公司和北京玖富联银科技有限公司之间的诉讼进行披露。

人保财险称:“广东省分公司一直本着平等协商的原则与玖富积极沟通协调,在协商未果的情况下,为维护人保财险正当权益,广东省分公司于2020年5月19日通过广州中院向玖富提起法律诉讼,广州中院于2020年5月21日正式立案,并已向玖富发出传票。有关玖富向人保财险提起法律诉讼一事,人保财险至今未接到法院传票,也未在法院公开渠道查询到相关信息。目前人保财险对玖富的诉讼尚处初始阶段,最终以法院判决结果为准。”

同时,人保财险还强调:“已按规定为该项业务合理提取准备金和拨备,本次诉讼不会对人保财险整体财务状况产生重大不利影响。”

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。