伊利股份营收净利双降扣非净利跌40%,董事长潘刚仍近2000万年薪观点

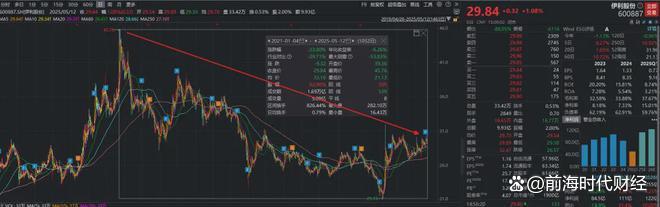

5月12日,伊利股份(600887.SH)股价定格在29.84元/股,较2021年1月4日股价高点45.76元/股跌去23%,每股跌幅超15元,按总股本63.66亿股计算,市值蒸发超900亿元。

5月12日,伊利股份(600887.SH)股价定格在29.84元/股,较2021年1月4日股价高点45.76元/股跌去23%,每股跌幅超15元,按总股本63.66亿股计算,市值蒸发超900亿元。

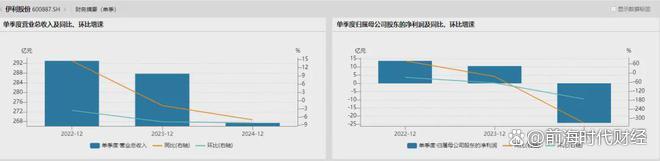

这家曾以"亚洲乳业第一"自诩的龙头企业,正遭遇多年来严峻考验——2024年营收1157.8亿元(同比-8.24%)、归母净利润84.53亿元(同比-18.94%),扣非净利润暴跌40.04%至60.11亿元。

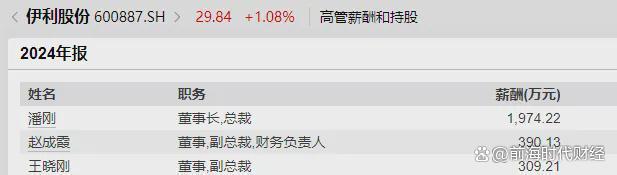

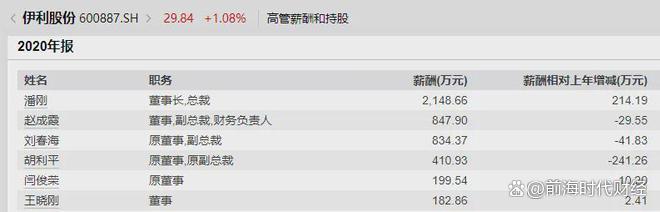

在营收和扣非净利等核心财务数据下跌背后,董事长潘刚去年仍拿近2000万高薪,过去五年间累计领取薪酬超1亿元也备受关注,笔者根据伊利股份2020年- 2024年年报数据统计,伊利股份董事长潘刚过去五年薪酬总额超过1亿元(具体为2020年2148.66万、2021年2295.75万、2022年2572.70万、2023年2179.32万、2024年1974.22万)。

此外,当全球羊奶粉销量第一的澳优乳业(01717.HK)被伊利股份80多亿收购后股价暴跌近90%、总市值也由240亿港元大幅缩水至不足40亿港元,商誉减值30.4亿元,伊利昔日并购战略的缺陷似乎开始暴露。

去年业绩暴雷营收净利双降,扣非净利暴跌40%

2024年,伊利股份营收1157.8亿元,同比下降8.24%;归母净利润84.53亿元,同比下降18.94%,而扣非净利润更是暴跌40.04%,仅为60.11亿元,创下较大跌幅。

有业内人士分析,这一局面主要源于52.3亿元的资产减值,其中包含澳优商誉减值30.4亿、原奶存货跌价12.3亿。

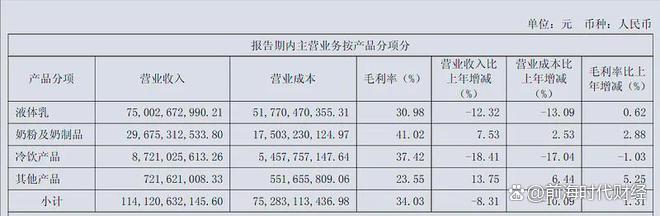

收入结构看,伊利收入主要由液体乳、奶粉、冷饮等三大类产品构成,其他产品占比少。

去年,伊利股份液体乳实现750亿元收入,下滑12.3%,占比回落到65%以内。冷饮产品收入87亿元,下滑幅度更高,超过18%。

只有奶粉增长7.5%,实现收入约297亿元。其他业务合计收入约24亿元,和2023年基本持平。

尽管2024年伊利股份毛利率提升1.31个百分点至33.88%,但净利率却从8.18%降至7.33%,这或许反映出收入规模收缩对利润的严重吞噬。

此外,2024年第四季度公司亏损24.16亿元,这是近二十年来首次出现单季亏损,主要原因是减值集中计提。

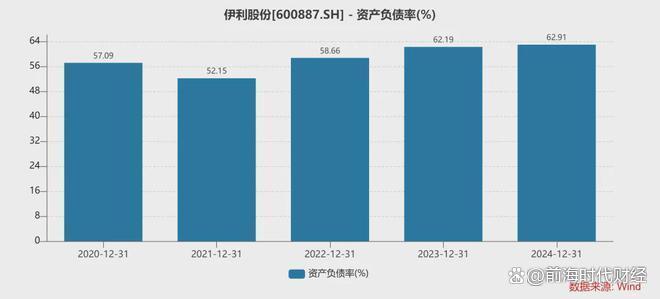

从现金流量表来看,伊利股2024年货币资金骤降41%,仅剩254亿元,较2023年减少近180亿元。

资产负债表方面,伊利股份的情况也不容乐观。去年伊利股份流动比率仅为0.74,意味着流动资产勉强覆盖流动负债,偿债压力较大。

董事长潘刚五年累计领走1亿元巨额薪酬

在公司去年业绩和今年一季度下滑的同时,董事长潘刚过去五年间累计领取薪酬超1亿元的引发关注。

笔者根据伊利股份2020年- 2024年年报数据统计,伊利股份董事长潘刚过去五年薪酬总额超过1亿元(具体为2020年2148.66万、2021年2295.75万、2022年2572.70万、2023年2179.32万、2024年1974.22万)。

今年一季度归母净利仍同比大降17.71%

根据伊利股份发布2025年一季报。报告显示,公司一季度营业收入为329.38亿元,同比增长1.46%;归母净利润为48.74亿元,同比下降17.71%。

并购澳优暴雷:全球第一的并购陷阱?

2022年,伊利以87.34亿元收购澳优59.45%股权,形成商誉49.54亿元。

然而,澳优的业绩却急转直下,净利润从2021年的7.64亿暴跌至2024年的2.36亿,进而触发30.4亿元减值。

澳优股价也一落千丈,从2020年高点16.17港元跌至2港元,市值蒸发近90%,伊利持股市值仅剩20亿元左右。

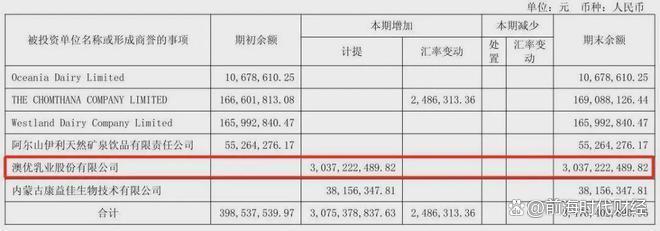

此前,根据公告,持有澳优乳业60.13%股份的伊利股份(600887.SH)曾在2024年财报中透露,该公司在2024年进行了合计约52.31亿元的计提,导致四季度单季亏损超24亿元,从而影响到了其整体利润水平。

其中,伊利股份对澳优乳业的商誉计提准备高达30.37亿元,而大额计提的根本原因便是后者2024年的业绩未达预期。

也就是说,澳优乳业看似稳健增长的业绩,实际对其母公司的财务表现造成了拖累。

澳优主营婴幼儿配方奶粉业务,在新西兰、澳大利亚等“黄金奶源地”布局供应链,2009年登陆港股。2018 - 2020年,其配方羊奶粉销售额连续三年占国内婴幼儿配方羊奶粉总进口量超六成,稳居全球羊奶粉销量榜首。

回顾2021年10月,伊利股份以53.4亿港元受让澳优原主要股东5.3亿股,再以9.05亿港元认购9000万股新股,交割后通过全资子公司金港控股持股34.33%。2022年2月,伊利经要约收购等多次交易,最终持有澳优约59%股份。

据2022年年报,伊利收购澳优这部分股权成本87.34亿元,占股60%,持续交易总作价约145亿元。2022年,伊利商誉从约3亿元骤增至49.6亿元,主要源于收购澳优。

然而,2022年澳优业绩急转直下,营收和净利润同比下滑9.1%、71.7%;2023年营收和净利润再降5.3%、19.5%;2024年收入微增至74亿元,净利润增35%至2.4亿元,但与超10亿元的历史高点相比,可谓大幅度下滑。

在人口增长率持续下滑、奶粉市场增速放缓、进入存量博弈的背景下,这起87亿元的豪购,或许本不该发生。

伊利今日之困,本质上是传统乳业巨头在消费升降级、行业周期、治理结构三重压力下的危机。

当澳优的“全球第一”沦为财务报表的减值包袱,伊利需要的不仅是战略调整,更是一场触及灵魂的自我革命。

否则,这个曾孕育出“全球乳业五强”梦想的草原雄鹰,恐将折戟于自己的辉煌年代。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。