经营现金流转负22亿、净利润暴跌27%,高管年薪四亿,贝壳的 "财富分配黑洞"正在毁掉房产中介观点

3月16日,贝壳如期发布2025年全年业绩报告,这份被行业寄予厚望的成绩单,并未交出令人满意的答卷。

作者|李歌 编辑|LY

3月16日,贝壳如期发布2025年全年业绩报告,这份被行业寄予厚望的成绩单,并未交出令人满意的答卷。叠加近期大规模组织架构调整、高管薪酬争议余波等热点事件,这家国内居住服务龙头企业的转型之路,显得愈发坎坷。从财报细节不难发现,贝壳在多元业务上的零星突破,难以掩盖核心主业疲软、盈利持续下滑、治理争议未平的多重困境,其所谓的“穿越周期”,更像是在压力中艰难挣扎的被动防御。

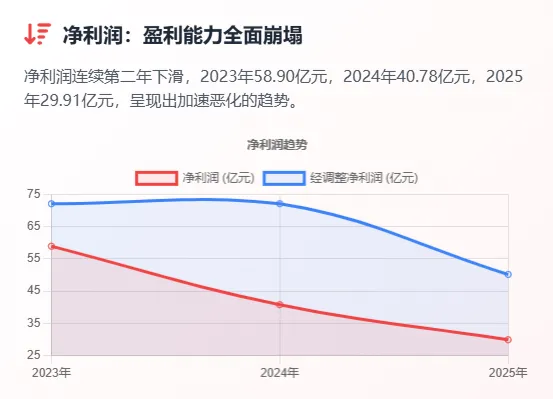

财报数据的寒意,远比官方表述更为直接。据同花顺金融数据库披露,2025年贝壳全年净收入945.80亿元,同比仅微增1.2%,看似逆势增长的背后,是核心交易业务的持续萎缩与盈利能力的大幅退化。全年净利润29.91亿元,同比下降26.7%,经调整净利润同比降幅达30.4%。

而第四季度的表现更是雪上加霜——单季度净收入222亿元,同比暴跌28.7%,净利润仅8200万元,较2024年同期的5.7亿元下降85.6%,盈利能力近乎腰斩。毛利率也从2024年的24.6%下滑至21.4%,成本控制的成效,被核心业务的颓势彻底稀释。

核心交易业务的疲软,是贝壳财务承压的核心症结。

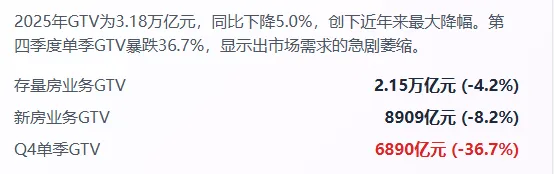

2025年全年总交易额(GTV)同比下降5.0%至3.18万亿元,其中存量房业务GTV同比下降4.2%至2.15万亿元;新房业务GTV同比下降8.2%至8909亿元;更重要的是四季度GTV同比大降36.7%至6890亿元。

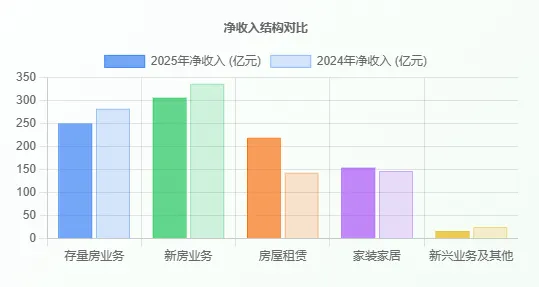

从收入结构来看,存量房业务净收入250亿元,同比下降11.3%,第四季度单季净收入54亿元,同比降幅扩大至39%;新房业务全年净收入306亿元,同比下降9.1%,第四季度净收入73亿元,同比下降44.5%,两大核心业务同步承压,且下行趋势未现缓解迹象。

贝壳在财报中称,正从“人店规模驱动”转向“效率价值驱动”,但数据不会说谎:尽管存量房交易单量同比增长11%,非链家门店贡献的GTV占比提升至63%,但单量增长并未转化为收入增长,反而凸显出平台佣金率下滑、盈利效率不足的短板——轻资产模式的扩张,更像是在规模收缩下的无奈选择,而非主动优化的战略成果。

非房业务被贝壳视为“破局关键”,但这份“希望”仍显脆弱。2025年,贝壳非房产交易业务收入占比攀升至41%,看似创下历史新高,但拆解来看,核心支撑仅为租赁业务的短期爆发。数据显示,2025年房屋租赁服务净收入达219亿元,同比飙升52.8%,贡献利润率提升至8.6%,首次实现全年盈利,主要依托“省心租”模式的房源扩张——截至年末,在管房源量突破70万套,同比增长62%。但这种增长高度依赖规模扩张,资管经理人均在管房源量增长40%以上的背后,是服务质量的潜在隐患,且租赁业务的盈利基数较低,对整体利润的拉动作用有限。

家装家居业务则表现平平,全年净收入154亿元,同比仅增长4.4%,虽创下营收新高,但增速放缓明显,与行业头部家装企业10%以上的增速形成差距。腾讯新闻等权威媒体指出,贝壳家装业务虽试图通过模块化、数字化转型降低服务方差,但仍未摆脱对个人经验的依赖,供应链整合能力不足、服务标准化程度低等问题突出,导致其盈利能力虽有提升(贡献利润率31.4%),但难以形成核心竞争力,无法成为真正的增长引擎。更值得警惕的是,非房业务的扩张并未有效对冲核心业务的下滑,反而因投入加大,间接拖累了整体盈利水平。

除了业务与财务的双重压力,贝壳的热点事件,更暴露了企业治理与公众形象的严重短板。其中,持续发酵的高管“天价薪酬”争议,成为舆论焦点。

2024年贝壳年报中披露的董事长彭永东4亿元“年薪”,实则是港股上市合规要求下的股份支付费用,并非现金实付——这些限制性股票分5年解锁,价值与股价深度绑定,2024年彭永东实际现金薪酬不足200万元,占比仅0.5%。但争议的核心的并非“纸面财富”本身,而是这种合规性薪酬设计与基层经纪人收入的巨大反差——4亿元账面薪酬相当于普通经纪人年均收入的近5000倍,叠加房地产中介行业基层收入偏低、公众信任度不高的现状,直接点燃了公众对“财富分配不公”的质疑,社交媒体上“高管暴利”“基层剥削”的声音此起彼伏。

面对争议,彭永东与单一刚选择通过大额公益捐赠回应,将出售股票所得及部分股权用于应届毕业生租房帮扶、居住服务者健康保障等领域,但这种“被动补救”并未从根本上化解矛盾。和讯网评论指出,贝壳的薪酬争议,本质上是资本市场规则与公众认知的碰撞,但其核心问题在于,公司未做好信息披露与公众沟通,且高管薪酬缺乏明确的业绩锚点——不同于特斯拉马斯克的薪酬与严苛业绩目标绑定,贝壳的限制性股票授予仅为上市合规所需,缺乏与公司经营业绩的强关联,导致公众难以理解其合理性,也让企业公众形象受损严重。

雪上加霜的是,3月29日,彭永东发出全员信,宣布启动大规模组织架构调整,成立集团变革管理委员会及五大专项管理委员会,同时整合成立产品、研发、廉政风纪三条事务线,设立总干部部,试图推动公司从“交易平台”向“社区居住服务平台”深度转型,助力经纪人从“信息中介”转向“信任型专家服务者”。

但权威媒体普遍质疑,此次组织架构调整来得过晚,且缺乏具体的落地细则——在核心业务持续下滑、盈利承压的背景下,大规模的组织变革可能引发内部动荡,反而加剧经营风险。更关键的是,消费者需求的根本性转变的背后,是贝壳服务能力的滞后,仅靠组织架构调整,难以实现从“交易导向”到“服务导向”的真正转型。

展望2026年,贝壳的前景依旧充满不确定性。彭永东在全员信中明确,将以AI技术重塑能力,探索将交易服务升级为全流程“决策”服务,构建围绕居住生命周期的系统性服务能力,但这一规划面临多重现实阻碍。

从财务层面看,2025年贝壳经营活动现金流净额为-3.76亿元,筹资活动现金流净额为-97.93亿元,资金压力持续加大,资产合计从2024年末的1331.49亿元缩水至2025年末的1166.68亿元,资产质量下滑明显,难以支撑大规模的技术投入与业务转型。

从行业环境看,房地产市场深度调整仍在持续,核心交易业务的压力短期内难以缓解;从竞争格局看,字节跳动、阿里等互联网企业加速布局居住服务领域,凭借流量优势分流用户,进一步挤压贝壳的市场空间;从企业自身看,核心业务盈利疲软、非房业务增长乏力、治理争议未平、组织变革存疑,多重困境叠加,让贝壳的转型之路举步维艰。正如腾讯新闻评论所言,贝壳的2025年,不是“守正创新”的突破,而是“被动防御”的挣扎,其所谓的转型,仍停留在口号层面,尚未找到真正的破局之道。

不可否认,贝壳作为居住服务行业的龙头,在AI赋能、多元布局上做出了一些尝试,也取得了零星成效,但这些成效远不足以掩盖其核心短板。对于贝壳而言,2026年若无法解决核心业务盈利下滑、治理争议化解、服务能力升级等关键问题,其行业龙头地位或将面临动摇。

贝壳2025年的业绩,是一面折射中国房地产经纪行业困境的镜子。从2020年上市时的千亿市值,到如今市值蒸发超600亿;从"科技驱动的居住服务平台",到"靠规模扩张维持的传统中介";从"做难而正确的事"的理想主义,到"唯业绩论"的功利主义——贝壳的堕落轨迹,令人唏嘘。

而对于投资者,贝壳已经失去了投资价值。一个净利润连续两年下滑、经营现金流为负、高管薪酬失控、基层员工贫困的企业,无论其技术多么先进、模式多么创新,都不值得信任。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。