杭银消费金融2025年信用减值激增、催收费翻十倍,流量扩张路径遇阻?观点

杭银消费金融的净利润排名在全行业居第7位,杭银消费金融共披露9期个人消费贷不良资产转让项目,杭银消费金融进入高速增长期。

在息差收窄、合规趋严、市场分化加剧的2025年,消费金融行业也上演了一场关于规模与质量的博弈,每一家持牌机构的财报都成了检验其成色的“试金石”。

杭银消费金融一改此前多年业绩双增的良好势头,2025年交出了一份看似“矛盾”的成绩单:资产规模逼近600亿元,营收同比增长超10%,但净利润却同比大幅下滑超21%,信用减值损失同比激增超20%,催收服务费暴涨约十倍,公开挂牌转让不良资产包90多亿元。

五年前,滴滴砸重金入股杭银消费金融,被市场视为互联网巨头“曲线持牌”以扩展金融版图的关键落子。那么,在银行系资金成本优势与互联网流量加持下,一度狂奔突进的杭银消费金融为何会在第十个年头陷入这般“增收不增利”的窘境?

利润去哪了?

杭银消费金融2025年的业绩,或许可以概括为一个“流量驱动型”消金模式在监管转向、风险滞后兑现、资产质量恶化三重挤压下的结构性失速。

中国货币网披露的财报显示,截至2025年末,杭银消费金融的总资产达599.21亿元,较上年末增加约84亿元;净资产71.62亿元,较上年末增加5.45亿元,资产规模再创新高。同期,实现营业收入58.16亿元,同比增长10.44%。

如果仅看这些数据,杭银消费金融的业务扩张势头依然稳健。但当转向净利润时,形势则急转直下:2025年的净利润为7.24亿元,同比减少1.96亿元,降幅达21.3%。而这一业绩也彻底扭转了公司此前多年营收与净利润“双增长”的良好态势。

2025年,在利率下行、不良承压、监管收紧的多重压力下,消费金融行业从跑马圈地转向了存量博弈,分化趋势尤为剧烈。据禾金财经统计,31家消费金融公司中,行业龙头蚂蚁消费金融一骑绝尘,2025年净利润31.11亿元,而有些消金机构的净利润同比跌幅超80%,首尾净利润差距超百倍,杭银消费金融的净利润排名在全行业居第7位。但其净利润从上年的双位数增长到直接下滑超20%,在行业中也相当瞩目。

实际上,杭银消费金融的净利润增速已连续多年放缓,2021年的增速高达88.7%,2022年、2023年的增速分别为46.78%、21.15%,2024年进一步收窄至14.71%,到2025年直接转为负增长。

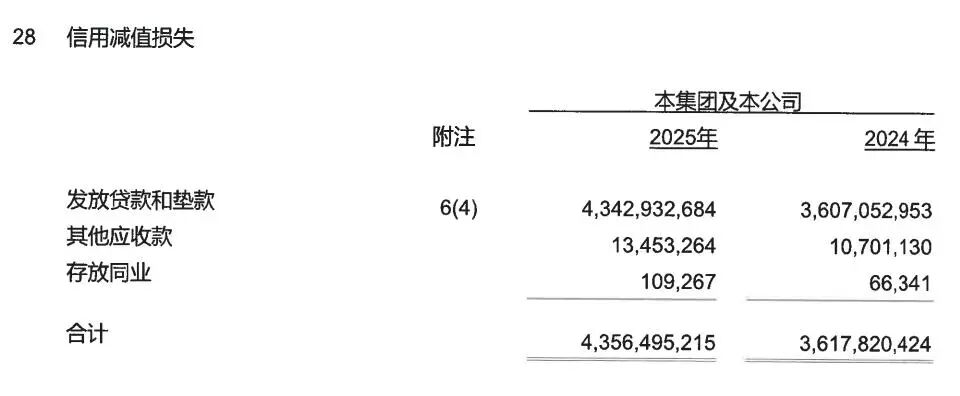

从利润表来看,杭银消费金融盈利急转直下的背后,信用减值损失计提的大幅增加最为关键。财报显示,2025年,其信用减值损失高达43.56亿元,较2024年的36.18亿元,大幅增长20.4%。这个数字是什么概念?它相当于2025年利息净收入61.08亿元的71.32%,相当于年末净资产71.63亿元的60.81%。

把利润表再做一层拆解,结构性失衡可能更为直观。2025年,杭银消费金融的利息净收入为61.08亿元,同比增长14.5%,说明钱还在放出去,利差还在进来。但同时信用减值损失同比增加20.4%,说明增量放款带来的不仅是增量利润,更多是增量坏账储备。两条线的“剪刀差”越张越大,中间被挤掉的就是利润。

更值得警惕的是,2025年杭银消费金融的计提信用减值损失力度已处于高位,但仍无法覆盖当年不良处置需求,还需要同步核销和转让不良资产。据年报披露,2025年内杭银消费金融核销不良贷款本金(账面)约51.46亿元,并向资产管理公司转让不良贷款本金41.34亿元,合计处置不良敞口约92.8亿元。这表明当期计提与累计坏账准备金叠加后,仍难以匹配真实不良生成规模,表内显示的逾期贷款约23.6亿元和损失准备余额27.48亿元,只是经过大量出清处理后剩下的残留,实际不良资产生成规模远大于此。

银登中心的公开挂牌信息也印证了杭银消费金融的不良资产出清压力。2025年,杭银消费金融共披露9期个人消费贷不良资产转让项目,涉及未偿还本息合计达91.94亿元,逾期天数普遍在3至5年之间。2026年以来,杭银消费金融的不良转让节奏并未放缓,可查询到的5期就涉及未偿还债权36.66亿元,逾期时长在1.5年至3年不等。

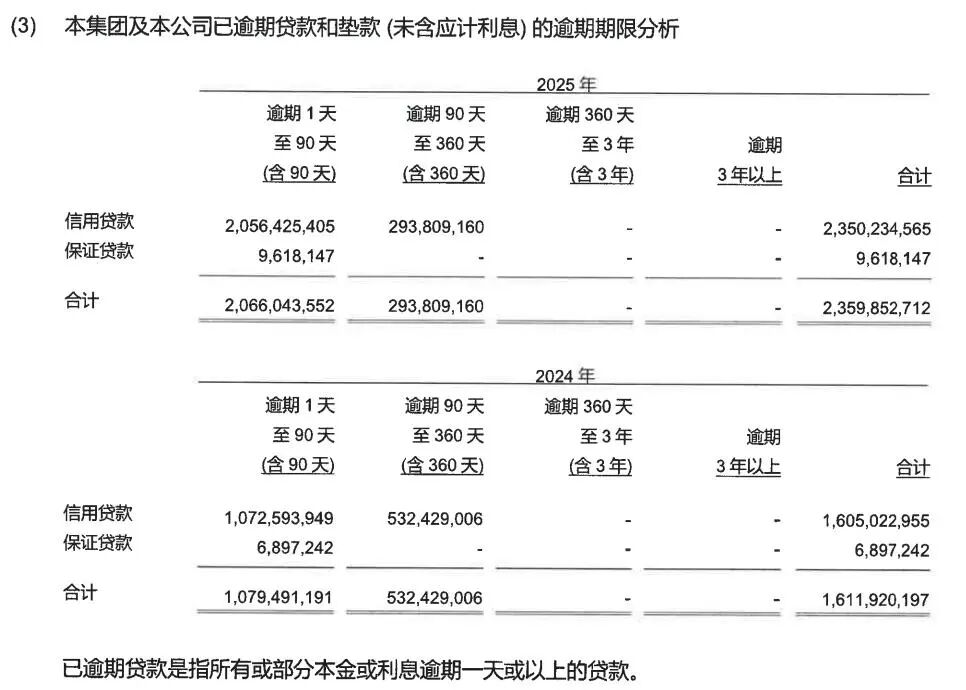

在资产质量方面,杭银消费金融面临着“前峰高耸、中后段靠出清压平”的不对称逾期形态。根据年报披露,截至2025年末,已逾期贷款(未含应计利息)中,“逾期1天至90天”的贷款余额为20.66亿元,“逾期90天至360天”的贷款余额为2.94亿元。对比2024年,这两项数据分别为10.79亿元和5.32亿元。由此可以发现:短期逾期(1-90天)规模几乎翻倍,而中期逾期(90-360天)规模有所下降。这或许意味着,新增业务可能带来了质量稍逊的客群,导致短期逾期率上升,而公司对中期不良资产的处置(如核销或转让)力度在加大。

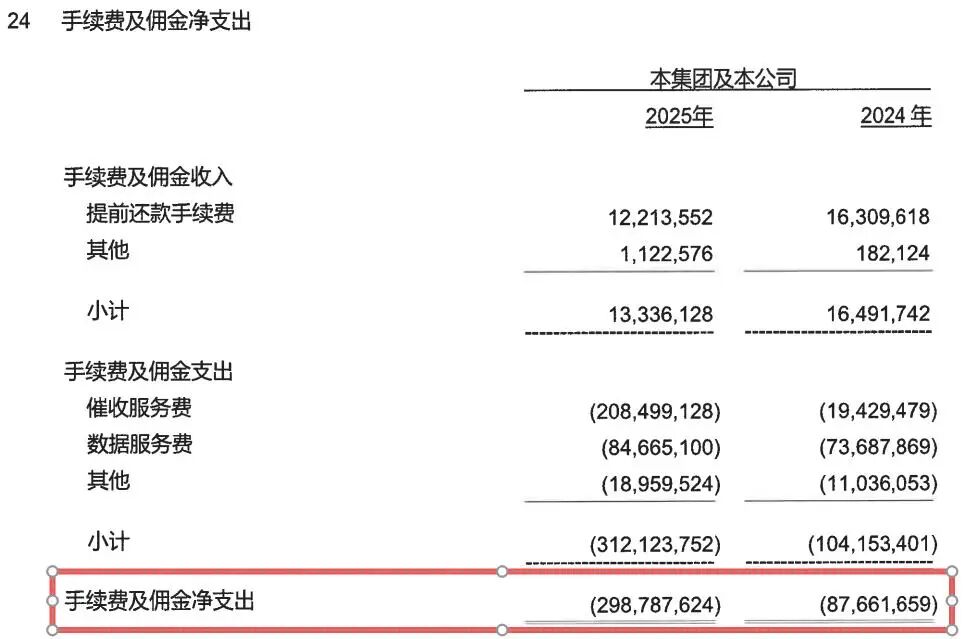

大规模的不良资产累积必然带来催收压力的陡增,而背后是暴涨的催收服务费。财报显示,2025年,杭银消费金融的手续费及佣金支出约为3.12亿元,与2024年的1.04亿元相比,大幅增长200%。其中,催收服务费一项从2024年的约1942.95万元暴增至2.08亿元,翻了约十倍。这就导致手续费及佣金净支出由2024年的8766.17万元大幅增至2025年的2.99亿元,同比增长约240%。

在消费金融的业务逻辑里,催收费用对应的是逾期账户数量的堆积、账龄的拉长以及委外催收和法务清收强度的全面提升。当一家消金机构需要从每100块营收里拿出约3.6块专门用来追债,这本身就说明风控前端筛选与贷后早期干预已经挡不住坏账的滚雪球效应。

与此同时,杭银消费金融的消费者投诉数据也从侧面佐证了这种高压清收的副作用。黑猫投诉平台显示,截至2026年5月31日,以“杭银消费金融”为投诉对象的相关投诉已近6900条,投诉内容集中于催收行为、息费透明度、个人信息保护等多个方面。

近年来,监管部门持续强化消费金融行业合规管理,明确要求规范营销宣传、清晰披露息费信息、严守个人信息保护规定、依法合规开展催收并健全投诉处理机制。在这一背景下,杭银消费金融所暴露出的贷后管理短板,也正是消费金融行业风险管理的核心问题之一。

催收费飙升与投诉激增,本质上是一个硬币的两面——前者是机构对坏账的应激反应,后者是借款人对高压清收的反弹出口。在监管持续强调金融消费者权益保护的当下,这个组合本身就是需要在治理层面认真对待的。

此外,2025年,杭银消费金融的“其他收益”一项由2024年的1761.96万元降至643.04万元,主要是因为政府补助由2024年的1719.72万元大幅降至2025年的584.97万元所致。同期,业务及管理费由2024年的4.68亿元增至2025年的5.47亿元,增幅为16.88%,主要是因为员工成本同比增长22.1%导致的。

滴滴的加持与隐忧

杭银消费金融的资产质量问题是当前整个消费金融行业的共性挑战,而滴滴入股五年来对其经营模式的影响,则是一个更具深度思考价值的问题。杭银消费金融的十年发展,是银行系消金从传统线下自营到线上联营、从自主获客到依附外部导流,并在滴滴入股后逐步转向流量驱动的扩张模式。

杭银消费金融成立于2015年12月,由杭州银行主导发起,网盛生意宝、海亮集团等企业参股,是浙江本土首家持牌消费金融公司。彼时,消费金融行业尚处蓝海,持牌机构稀缺,杭银消费金融的发展也较为迅速。2016年至2020年,其分别实现营业收入2300万元、4991.04万元、2.92亿元、10.08亿元、18.72亿元;净利润为-999.3万元、-3459.84万元、2040.33万元、1.15亿元、2.39亿元。

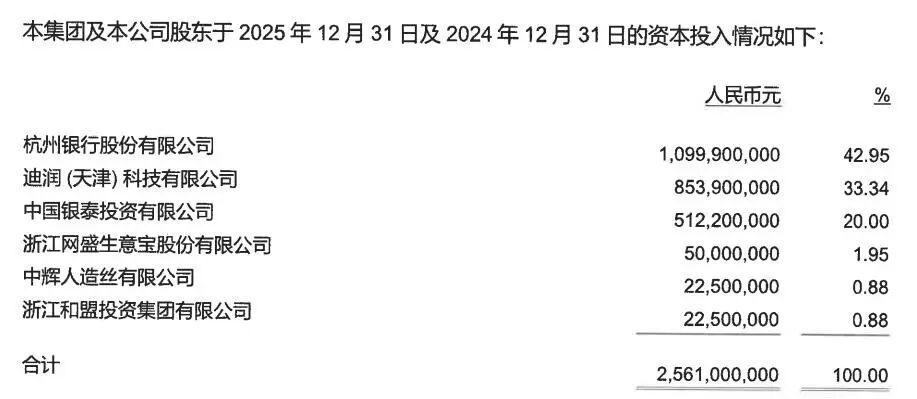

更大的转折点出现在2021年。当年3月26日,浙江银保监局批复关于杭银消费金融变更注册资本及调整股权结构的公告显示,其注册资本由12.6亿元增加至25.61亿元,新增一名股东迪润(天津)科技有限公司(下称“迪润科技”),持股85390万股,持股比例为33.34%,为第二大股东。

天眼查显示,迪润科技成立于2013年1月,为滴滴出行科技有限公司全资所有。本次杭银消费金融增资获批,也意味着滴滴通过注资方式“曲线”布局了消费金融牌照。自此,杭银消费金融开启了“流量+持牌”的狂奔模式。

截至2025年末,杭银消费金融的股东格局也非常清晰:杭州银行持股42.95%,迪润科技持股33.34%,中国银泰投资持股20%,其余三家小股东合计持股3.71%。

在市场看来,滴滴入股杭银消费金融是一场“双向奔赴”。彼时,杭银消费金融需要互联网流量打破线下瓶颈,而滴滴需要消费金融牌照补齐金融生态短板。滴滴早在2015年就布局金融业务,当时已持有第三方支付、保险(保险经纪)、网络小贷、商业保理、融资租赁等金融业务牌照,但消费金融牌照具备更高杠杆率和跨地域经营优势,是流量变现的最优载体。对于杭银消费金融来说,滴滴的出行场景流量、海量用户数据和线上运营能力,将为其快速扩张提供巨大助推力。

依托滴滴的流量优势,杭银消费金融进入高速增长期,业务模式从线下主导转向线上联营为主、线下自营为辅。据跟踪评级报告及媒体报道,2021年至2024年,其线上业务贷款余额占总贷款余额的比重连续四年稳定在79%至84%之间,其中大部分来自与滴滴、美团、京东等头部平台的联营合作。产品端,杭银消费金融推出线上小额信贷产品“轻享贷”,深度嵌入滴滴出行、支付等场景,主打“出行+消费”分期,精准触达下沉客群。

杭银消费金融规模扩张的成果直接体现在财务数据上:2020年至2024年,总资产分别为213.55亿元、366.44亿元、414.09亿元、496.39亿元及515.36亿元;营业收入分别为18.72亿元、27.82亿元、42.26亿元、48.38亿元、52.66亿元;净利润分别为2.39亿元、4.51亿元、6.63亿元、8.02亿元、9.2亿元。

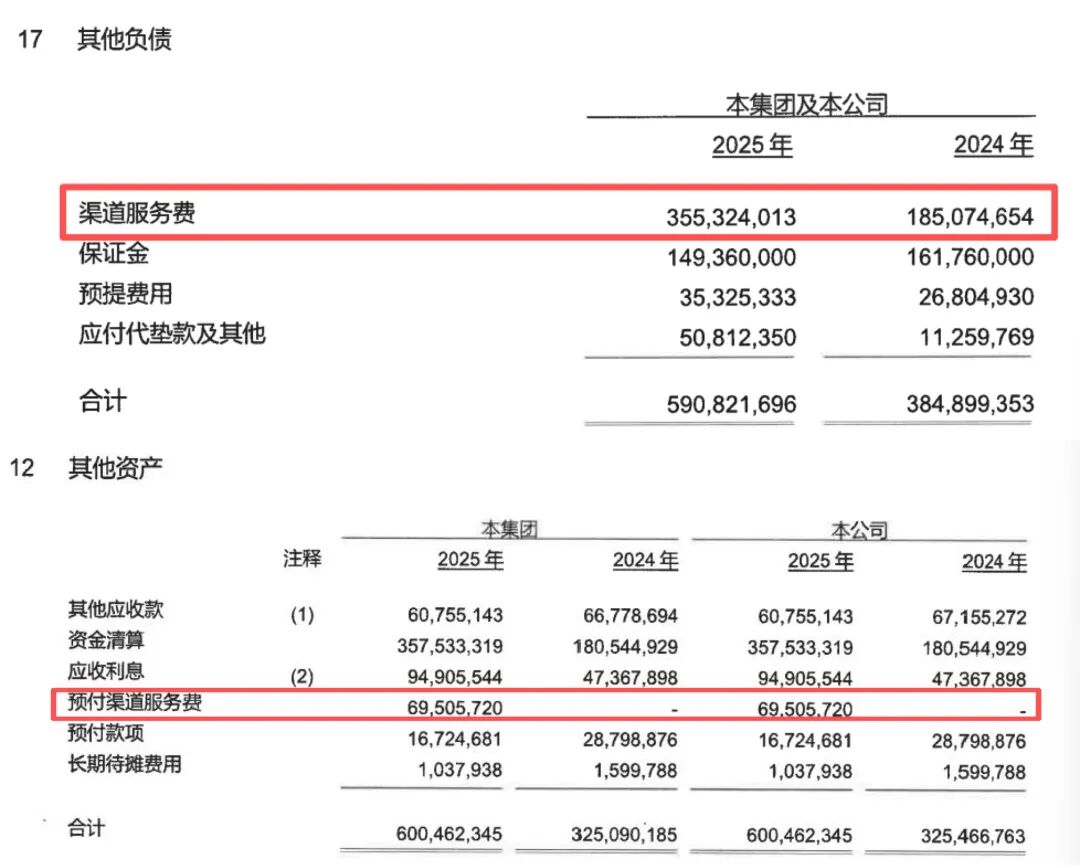

不过,这份增长的背后,是对流量及联营模式的高度依赖,风险定价权也逐渐让渡给场景方。从财报来看,2025年,杭银消费金融的渠道服务费为3.55亿元,与2024年的1.85亿元相比,大幅增长91.89%。同时,2025年还新增“预付渠道服务费”约6950.57万元。

然而,监管政策持续收紧正带来行业的结构性重塑。2025年以来,互联网助贷整顿、贷款利率定价规范、信息披露要求升级等多重政策密集落地,过去依靠助贷平台快速起量、通过“双融担”模式抬高综合利率的粗放发展路径被彻底封堵。助贷新规明确强化“谁放款谁负责”的原则,挤压了风险与费用外包的空间。在此背景下,杭银消费金融高度依赖助贷平台、自营能力薄弱的经营模式,也面临很大挑战。

截至2025年末,杭银消费金融发放贷款和垫款账面总额约573.69亿元,较2024年末的512.41亿元增加61.28亿元,但并未在年报中披露线上与线下的贷款规模情况。不过,其母公司杭州银行已选择收缩线上业务规模,截至2025年末,杭州银行的互联网贷款余额较上年末下降21.54%,并在年报中称“审慎控制互联网贷款规模,调整优化客群和产品结构,加大线下人工风控介入。”

进入2026年,有迹象显示杭银消费金融也在调整线上与线下的比例。今年4月13日,杭银消费金融官网披露的互联网贷款合作机构名单共计25家,涵盖滴滴、蚂蚁集团、京东、美团、马上消费、度小满、奇富科技等头部互联网企业和助贷平台。对比此前的助贷名单,可以发现杭银消费金融清退5家助贷平台,虽同步新增了2家蚂蚁集团体系机构,但还是有了一定程度的缩水。

结语

从曾经的“高光时刻”到如今的“增收不增利”,杭银消费金融所经历的这一轮结构性失速,也反映出消费金融行业正在经历的一场深刻变局。滴滴入股带来的流量红利,让杭银消费金融快速跻身行业前列,创造了规模与利润的神话,但这份神话的底色是对流量的高度依赖,进而导致的合规风险积聚。

在整个行业从“拼规模”向“拼质量”过渡的关键节点上,杭银消费金融能否摆脱对助贷模式的路径依赖、重建自营获客能力和自主风控体系,不仅关系其自身的生存与发展,也在更大意义上关系到滴滴金融战略在国内的落地成效,以及这张来之不易的消金牌照究竟值不值得。(图源:杭银消费金融年报)

风险提示:本文内容基于公开信息整理,不构成任何投资建议。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。