B站不再缺利润,陈睿还缺增长答案观点

2026年一季度,B站盈利情况继续改善。

降本增效的尽头,B站需要新故事。

作者|新见

编辑|小白

封图|AI生成

出品|强调Next

2026年一季度,B站盈利情况继续改善。

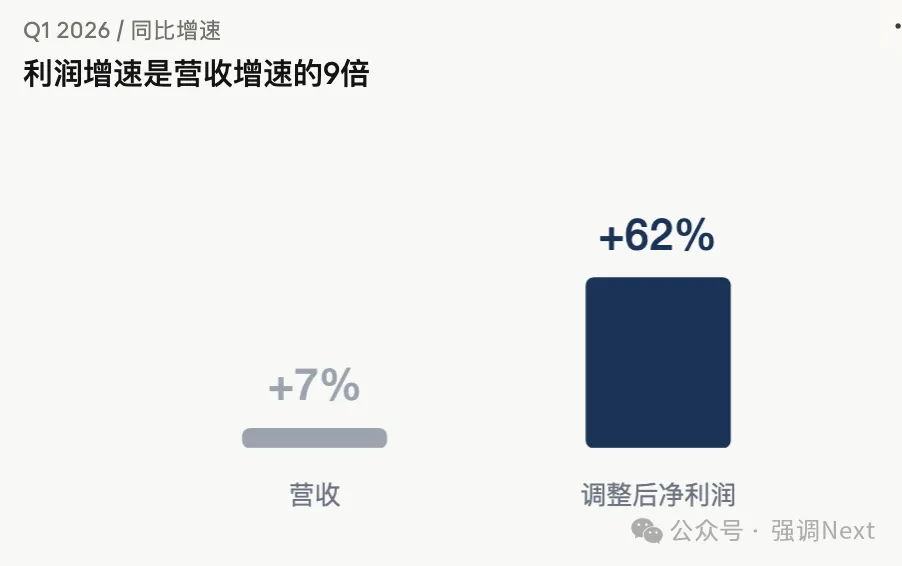

调整后净利润5.9亿元,同比增长62%;毛利率37.1%,连续第15个季度环比改善;日均使用时长119分钟,创下历史新高。

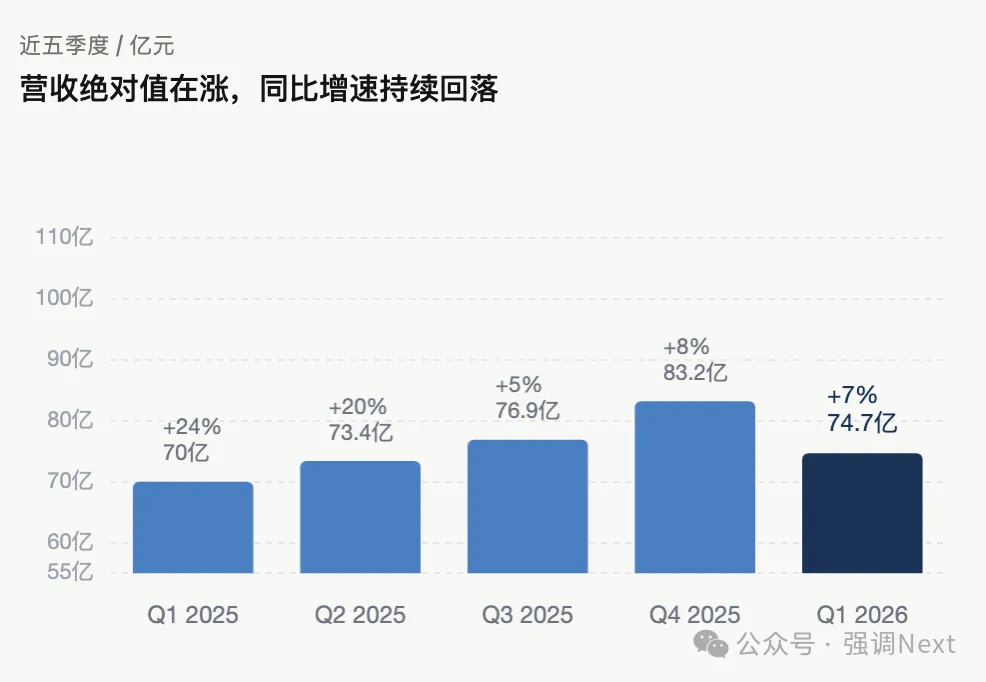

但增长放缓也很明显。该季度B站总营收74.7亿元,同比增长7%,而去年同期增速还是24%;游戏收入15.2亿元,低于去年同期的17.3亿元,同比下滑约12%;日活用户1.15亿,同比增长8%,增速已经连续多个季度维持在个位数区间。

利润在涨,收入增速在收窄,用户增长趋于平缓。现在的B站头等大事不是利润,而是缺增长答案。

1

广告增长,接住了一轮行业红利

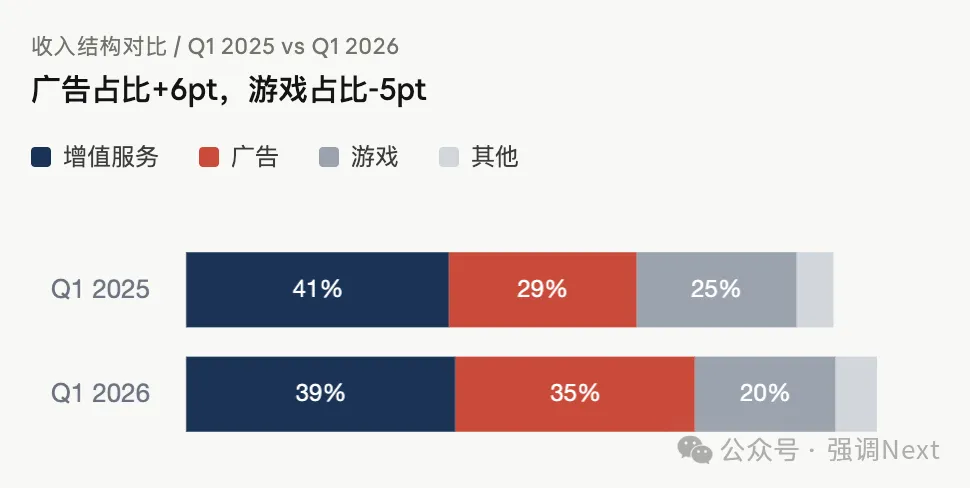

一季度,B站广告收入25.9亿元,同比增长30%,占总营收比例从去年同期的约29%提升到35%左右。在几个主要业务里,广告既是增长最快的一块,也是最能支撑利润改善的一块。

但这轮广告增长,不能只看总量,还要看来源。

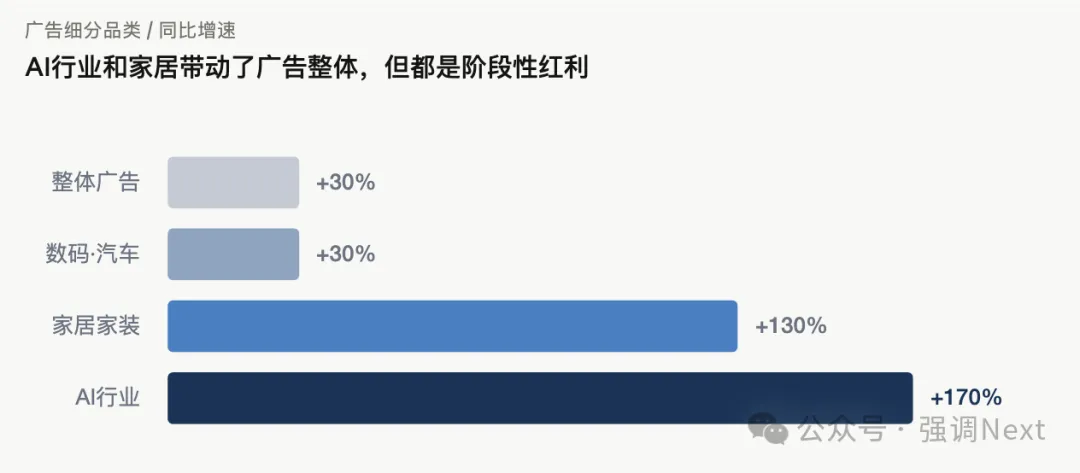

B站披露,一季度AI行业广告同比增长170%,家居家装广告同比增长130%。这两个行业的高增长很有代表性。AI广告的爆发,来自过去一年大模型厂商密集投放、抢用户、抢心智;家居家装的增长,则和B站用户年龄结构变化有关。B站用户平均年龄已经达到26.5岁,相比2018年上市时的21岁,已经进入更接近消费决策的阶段。

B站广告增长的一部分,确实来自商业化能力提升;但另一部分,也来自用户结构变化后,刚好接住了新的行业预算。

但红利都有周期。

AI广告170%的增长,建立在大模型厂商仍然愿意高强度投放的前提上。目前大模型行业已经从热闹的“抢入口”,进入更残酷的淘汰赛。格局已经开始收敛,获客预算大概率会重新收缩。到那时,这部分增速还能剩下多少不好说。

B站真正需要证明的,广告主是否在持续把B站视为高价值投放平台。

B站的社区属性决定了,它不能简单靠提高广告加载率换收入。广告一旦变多,用户体验很容易受伤。更好的路径,是提高单位流量的定价,让广告主相信,B站用户不仅年轻、兴趣浓、停留时间长,而且真的能转化。

这条路比卖流量更难,但也更符合B站的长期价值。

2

AI投入是压力测试

B站今年还要为AI花一笔大钱。

公司预计全年AI相关资本开支增加约10亿元,对利润表影响约5亿元。对比一季度5.9亿元的调整后净利润,这不是一笔小投入。尤其到了下半年,AI投入对利润的压力会更明显。

B站的AI投入主要做两件事。用多模态大模型理解用户行为和消费意图、提升广告eCPM;以及优化长视频分发效率,让优质内容被更精准找到。这是务实的应用层逻辑,不是基础设施押注。

问题在于,这条路字节和腾讯也在走,弹药更充足。B站能否形成差异化,还是只是搭了行业技术红利的便车,短期还不好说。

B站每月有超过170亿次真实用户互动,背后是一批对内容审美、表达方式和兴趣变化高度敏感的用户。过去,这些数据主要服务于推荐系统。但随着AI竞争从算力逐步转向数据质量,B站这套内容互动数据本身,可能也会变成一种资产。

但还有一个更根本的问题,AI时代正在改变内容生态的供给和用户入口习惯,B站如何利用AI改造内容生产?小红书已经从组织层面强化AI战略的推进,而B站的财报还只是零碎的展现了一些AI的存在。

这也在一定程度折射了B站的矛盾点:B站强调的是UP主,是活人感,而AI天然与之相反。B站今年不论是5亿还是10亿,在今天的AI投入都不算是大数。

B站的AI战略,还需要一个更系统的回答。

3

增利不增收

“调整后净利润5.9亿元,同比增长62%”,是这份财报里最高频出现的数字。

它当然重要。过去几年,外界最担心B站的问题就是亏损。如果一家内容社区长期无法证明自己能赚钱,再强的用户黏性也很难说服市场。

但理解这个数字,也要看到“调整后”背后的含义。

调整后净利润和GAAP净利润之间,主要差异之一是股权激励费用。2024年年报显示,陈睿年度薪酬2.54亿元,其中2.52亿元是股权激励,实际现金薪酬约228万元;COO李旎总薪酬1.68亿元,构成也类似。股权激励属于非现金支出,会进入GAAP报表,但会被排除在调整后净利润之外。

这不是B站一家的做法,互联网公司普遍如此。但如果要完整理解B站的盈利质量,这一层不能省掉。

更关键的问题,是利润和收入增速之间的差距。

一季度,B站调整后净利润同比增长62%,总营收只增长7%。这说明盈利改善的主要来源,不是收入端重新加速,而是成本控制、毛利率提升和费用管理等作用的效果。

这条路当然有效,但不可能无限走下去。成本可以压,效率可以提,但如果收入增长长期停留在个位数,利润改善的弹性迟早会变小。更何况,B站今年还要继续投入AI,下半年的费用压力并不会轻。

4

游戏回落后,谁来接棒?

游戏业务的下滑,是这份财报中另一个市场关注的点。

一季度,B站游戏收入15.2亿元,同比下滑约12%。去年同期,《三国:谋定天下》上线,带来了较高基数。今年回落有客观原因,但问题不止于此。

2024年,游戏曾经是B站盈利改善的重要推力。《三谋》证明了B站仍然有发行爆款的能力,也给利润表提供了支撑。但到今年一季度,游戏已经开始拖累收入增速。

广告还在增长,但部分来自AI厂商投放这种阶段性红利;增值服务相对稳定,但大会员、直播等业务的增长天花板已经比较清楚;游戏有爆款弹性,但波动天然更大,不能每个周期都押中。

B站现在面临的,不是某一项业务短期波动,而是增长结构的问题。这些业务加在一起,还没有构成一条足够清晰的新增长曲线。

陈睿终于把B站带出了亏损焦虑。

但增长焦虑,才刚刚开始。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。